财务统计表范例

- 格式:doc

- 大小:55.50 KB

- 文档页数:2

超实用的财务做账表格

以下是一个超实用的财务做账表格模板,包括资产负债表、利润表和现金流量表。

请注意,这是一个简单的模板,实际使用时需要根据具体情况进行调整和修改。

一、资产负债表

二、利润表

三、现金流量表

现金流量表反映公司在一定时期内现金流入和流出的详细情况。

以下是一个简单的现金流量表模板:

在上述现金流量表中,经营活动产生的现金流量净额=净利润+非付现费用-经营性应收项目的增加+经营性应付项目的增加。

投资活动产生的现金流量净额=投资收益+处置固定资产、无形资产和其他长期资产收回来的现金-购建固定资产、无形资产和其他长期资产支付的现金。

融资活动产生的现金流量净额=借款收到的现金-偿还债务所支付的现金。

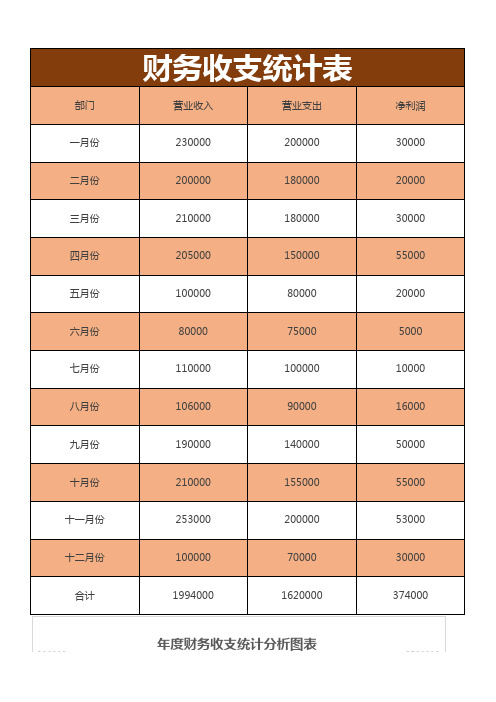

财务部工作统计表以下为财务部工作统计表示例,可按需进行调整和修改。

财务部工作统计表日期:XXXX年XX月XX日

一、财务收支情况

收入:

主营业务收入:XX元

其他业务收入:XX元

合计:XX元

支出:

主营业务成本:XX元

其他业务成本:XX元

管理费用:XX元

合计:XX元

二、资产负债情况

资产:

流动资产:XX元

非流动资产:XX元

合计:XX元

负债:

流动负债:XX元

非流动负债:XX元

合计:XX元

所有者权益:

股本:XX元

盈余公积:XX元

未分配利润:XX元

合计:XX元

三、现金流量情况

经营活动现金流量:XX元

投资活动现金流量:XX元

筹资活动现金流量:XX元

净现金流量:XX元

四、其他重要事项

本月发生的重大财务事项及影响。

下月财务工作计划及重点。

需要关注或改进的方面。

以上内容为财务部工作统计表示例,供参考。

市直行政事业单位财务收支统计表(资产负债表)单位名称:年月日金额单位:元资产部类实际发生数财政审核数负债部类实际发生数财政审核数一、资产数二、负债类银行存款暂存款有价证券借入款项暂付款应付票据库存材料应付帐款应收票据预收帐款应收帐款其他应付款其他应收款应缴预算款材料应缴财政专户款产成品应交税金对外投资负债合计固定资产无形资产三、净资产类往来资金财政专户存款事业基金其中:一般基金资产合计投资基金固定基金专用基金事业结余经营结余结余其中:基本结余五、支出类项目结余拨出经费净资产合计拨出专款四、收入类经费支出拨入经费专款支出预算外资金收入事业支出财政补助收入经营支出上级补助收入成本费用拨入专款销售税金事业收入上缴上级支出经营收入对附属单位补助附属单位缴款结转自筹基建其他收入财政专户返还收入支出合计收入合计资产部类总计负债部类合计财政审核意见主管部门意见单位意见市直行政事业单位财务收支统计表表(支出明细表)单位名称:年月日单位:元项目合计实际发生数合计财政审核数项目合计实际发生数合计财政审核数基本支出项目支出基本支出项目支出基本支出项目支出基本支出项目支出合计工会经费一、工资福利支出福利费基本工资其他商品和劳务支出津贴补贴奖金三、对个人和家庭补助支出社会保障缴费离休费伙食费退休费伙食补助费退职(役)费其他抚恤金二、商品和服务支出生活补助办公费救济费印刷费医疗费咨询费助学金手续费奖励费水费生产补贴电费住房公积金邮电费提租补贴取暖费购房补贴物业管理费其他对个人和家庭的补助支出交通费差旅费四、其他资产性支出出国费房屋建筑物购建维修(护)费办公设备购置租赁费专用设备购置会议费交通工具购置培训费基础设施建设招待费大型修缮专用材料费信息网络建设劳务费物资储备委托业务费其他资本性支出财政审核意见主管部门意见单位意见市直行政事业单位财务收支统计表表(收支总表)单位名称:年月日单位:元收入支出结余项目实际发生数财政审批数项目实际发生数财政审核数项目实际发生数财政审核数一、拨入经费一、拨出经费一、以前年度结余1、拨入基本经费拨出基本经费其中:基本结余2、拨入项目经费拨出项目经费项目结余二、预算外资金收入二、经费支出一般基金三、拨入专款其中:基本支出经营结余四、财政补助收入项目支出二、当年收支结余五、财政专户返还收入三、拨出专款其中:基本结余六、上级补助收入四、专款支出项目结余七、附属单位上缴收入五、事业支出事业收支差额八、事业收入六、经营支出专款收支差额九、经营收入七、上缴上级支出经营收支差额十、其他收入八、对附属单位补助九、结转自筹基建收入合计支出总计累计结余财政审核意见主管部门意见单位意见。

《本学年学校财务收支情况统计表》

本栏目所指的收入和支出是学校的一切收入和支出。

一学期填写一次,学年结束后填写一个学年总计。

“收入情况”分为四项。

其中“财政补助收入”指学校直接从财政部门或通过主管部门从财政部门取得的各种经费,包括正常经费和专项经费。

“事业收入”指学校开展教学及其辅助活动依法取得的收入,包括从财政专户核拨的预算外资金和部分经批准不上交财政专户的预算外资金。

如住宿费等。

“勤工俭学收入”指学校在教学及其辅助活动之外,开展勤工俭学活动所取得的收入。

“其它收入”指学校取得的除上述规定以外的各项收入,包括社会捐赠、投资收益、利息收入、租金收入、有偿转让收入等。

“支出情况”也分为四项。

“工资福利支出”反映单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

“对个人和家庭的补助”反映学校用于对个人和家庭的补助支出,包括离退休费支出、退职费、抚恤金、生活补助、医疗费、助学金、奖励金、住房公积金、提租补贴、购房补贴和其他对个人和家庭的帮助支出。

“商品和服务支出”反映学校维持正常运转和满足基本办学需求而形成的购买商品和服务的支出。

“其他资本性支出”反映学校预算年度为满足基本办学条件需开支的非各级发展与改革部门安排的用于房屋建筑物构建、大型修缮、办公设施购置、专用设备购置、交通工具购置、信息网络购件以及其他资本性支出发生的支出。