第十七章波动率微笑ppt课件

- 格式:ppt

- 大小:138.50 KB

- 文档页数:17

期权的波动率微笑策略期权有一个重要的指标叫隐含波动率(IV),是根据将期权的市场价格代入标准BS期权定价模型计算出来的。

由于BS模型假定标的资产价格服从对数正态分布,收益率服从正态分布,所以期权的波动率是一个常数。

然而,用实际市场数据计算隐含波动率时,具有相同到期日和标的资产的期权,各个行权价的隐含波动率会呈现高低差异。

在大部分情况下,行权价格距离标的资产现货价格越远的期权,其隐含波动率越大,使得期权的波动率曲线产生偏移,呈现两端翘起、中间凹陷的“微笑”形态,这种现象被称为波动率微笑。

波动率微笑产生的原因,在研究上有多种解释,其中一种解释是从模型假设角度给出的。

由于BS模型假定标的资产价格和收益率都服从对数正态分布,但大量实证检验发现,在现实市场中,金融资产的收益率分布更加显示出“尖峰肥尾”的特征。

在这种分布下,收益率出现极端值的概率高于正态分布。

因此,期权价值在到期时变为深度实值与深度虚值的概率要比模型假设的概率更大,相应的深度实值和深度虚值期权的价格和波动率也会更高。

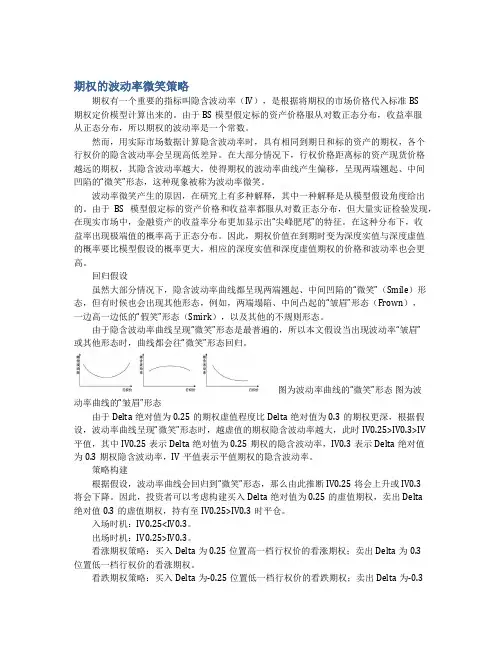

回归假设虽然大部分情况下,隐含波动率曲线都呈现两端翘起、中间凹陷的“微笑”(Smile)形态,但有时候也会出现其他形态,例如,两端塌陷、中间凸起的“皱眉”形态(Frown),一边高一边低的“假笑”形态(Smirk),以及其他的不规则形态。

由于隐含波动率曲线呈现“微笑”形态是最普遍的,所以本文假设当出现波动率“皱眉”或其他形态时,曲线都会往“微笑”形态回归。

图为波动率曲线的“微笑”形态图为波动率曲线的“皱眉”形态由于Delta绝对值为0.25的期权虚值程度比Delta绝对值为0.3的期权更深,根据假设,波动率曲线呈现“微笑”形态时,越虚值的期权隐含波动率越大,此时IV0.25>IV0.3>IV平值,其中IV0.25表示Delta绝对值为0.25期权的隐含波动率,IV0.3表示Delta绝对值为0.3期权隐含波动率,IV平值表示平值期权的隐含波动率。

BS 期权定价的波动率估计与“波动率微笑”一、波动率估计在影响期权定价模型的5个因素中,标的股票的现有价格,期权执行价格,期权的到期时间,无风险利率都是可见的,唯有波动率是不可预测的。

通常,有两种方法可以对波动率进行估计,即历史波动率(historical volatility)与隐含波动(impliedvolatility)。

其中,历史波动率估计法的逻辑基础在于假定股票波动率水平在过去和未来保持不变,主要包括简单移动平均法和GARCH 模型方法。

1、方差估计法计算方式如下:先计算出标的资产价格S 第i 天的报酬u t ,即u i =ln(S i /S i-1),利用此前一段时间(可选择3个月、半年)资产报酬数据,估计日报酬的标准差。

即:2211()1mn i i u u m σ-==--∑σ=(1) 这里,11m n i i u u m -==∑为i u的算术平均。

可以再根据ˆσ=将日波动率转换为年化波动率,τ为一年中的交易日天数。

需要注意的是,简单移动平均法假设,最近n 天内不同时期收益率数据的权重是完全相等的。

2、GARCH 模型估计由于采用方差估计波动率时,并未考虑报酬率会随着时间而改变,因而无法充分反映市场波动率的情形。

Engle(1982)提出的ARCH 模型,条件方差是过去方差的函数,条件方差可随着时间而改变。

因此,根据ARCH 模型的这一性质,可以用ARCH 模型来研究和解释金融市场的波动率问题。

尤其是Bollerslev (1986)提出的GARCH 模型,充分显示了估计金融市场波动性的参数精简原则。

因而在许多文献中,我们可以发现利用GARCH (1,1)模型来估计波动性具有相当良好的效果。

于是在实际应用中,许多学者建议不断利用GARCH (1,1)模型,不但符合参数精简原则,又比较能掌握市场上真实的波动性。

3、隐含波动率隐含波动率是估计股票波动率的另一类方法。

它假定B-S 模型是正确的,并利用期权价格和其他参数反推波动率的数值。

波动率分类,特征与交易浅析波动率,是期权衍生品中最为重要的概念;波动率交易,也是期权特有交易方式之一,是指基于对波动率的分析和预测而进行的交易。

它削弱了标的资产价格变动对策略的影响,主要依赖波动率本身或波动率背后所蕴含的标的资产波动形式来获取利润,有其独特吸引力。

本文在简要介绍波动率分类及特征的基础上,还将对波动率交易原理做简单讨论。

波动率的分类首先需要明确,波动率是一个统计概念,是指资产在某一时间段内收益率的年化标准差。

波动率刻画了资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映资产的风险水平。

波动率越高,资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,资产价格的波动越平缓,资产收益率的确定性就越强。

为讨论方便,人们通常将波动率分为以下四种类型,每一种波动率对应了不同的计算方法与作用。

历史波动率是指资产在过去一段时间内所表现出的波动率,它是通过统计方法,利用资产历史价格数据计算而得,也可以称其为已实现波动率,是确定性的。

历史波动率非常重要,它的大小不仅体现了金融资产在统计期内的波动状况,更是分析和预测其他几类波动率的基础。

其计算方法可总结如下:1.从市场上获得资产在固定时间间隔(如每天、每周或每月等)上的价格。

2.对于每个时间段,求出该时间段期末与期初的资产价格之比的自然对数。

3.求出这些对数值的标准差,再乘以一年中包含的时段数量的平方根,例如,若选取时间间隔为每天,则扣除闭市每年中有250个交易日,应乘以√250即得到历史波动率。

隐含波动率是从期权价格中引申出来的概念。

由期权定价理论可知,有五个因素影响期权价格:标的资产价格、到期时间、波动率、无风险利率和执行价格。

其中波动率是唯一一个不可观测的量,而期权价格也是可观测的,那么将期权实际价格带入期权定价公式中,便可以反推出一个波动率数值,这就是隐含波动率。

它是由期权市场价格决定的,是市场价格的真实映射,而有效市场价格是供求关系平衡下的产物,是买卖双方博弈后的结果。

期权波动率“微笑曲线”成因解析“波动率微笑”即具有相同到期日和标的资产而执行价格不同的期权,其执行价格偏离标的资产现货价格越远,隐含波动率越大。

波动率通常是用来描述股票、期货等资产价格变化有多快的一个指标,而涉及到期权这一衍生工具的波动率,有两类比较重要:一是历史波动率,它是基于对标的资产在过去历史行情中价格变化的统计分析得出的,也就是对其标准差的计算;二是隐含波动率,它是期权市场对标的资产在期权存续期内波动率的预测,由于在期权交易中受市场买卖力量的影响,隐含波动率与历史波动率必然会有所差异。

比如,某一月份期权只有一个历史波动率,但其隐含波动率却很多,而不同执行价格的看涨期权、看跌期权的隐含波动率也不尽相同。

期权定价模型中唯一的真正变量就是波动率,其他所有参量,包括标的资产的价格、期权的执行价格、期权到期剩余天数、现有的利率水平,在计算某一只期权合约的理论价值时都是固定的。

从这个角度讲,抛开定价模型本身的优劣程度,计算出的理论价格准确性取决于所有输入参量的精确程度。

甚至可以说,做期权就是做预期的波动率。

虽然历史波动率和隐含波动率都可以用来帮助交易者预测未来的波动率,但在实际交易中,隐含波动率更受交易者重视。

在实证研究中,通过传统BS期权定价模型计算出来的隐含波动率呈现出一种被称为“波动率微笑”的现象,即具有相同到期日和标的资产而执行价格不同的期权,这些期权的执行价格偏离标的资产现货价格越远,其隐含波动率越大。

Rubinstein(1985年)在综合了BS期权定价模型的各种异常情况下,提出了波动率“微笑”具有期限结构,即波动率“微笑效应”以某种系统的方式依赖于期权的到期期限,且这种“微笑效应”在短期期权中比长期期权更加明显。

对于这种隐含波动率的“微笑“曲线特质,研究上给出了很多种解释,大体可以分为两类:一类是从传统BS期权定价公式基本前提假设条件中的设定与现实相比的不合理之处进行的解释;另一类则是从市场交易机制层面进行的解释。

在以后的数年中,D.B.Madan与ne又进一步将该期权定价模型扩展到更为一般的市场条件下的期权定价模型。

为了防止元素分布数量的扩大,2000年谢赤[109]用一个具有离散水平(状态)的有限马尔可夫链来代替Ritchey二项式树,这样混合体总是有k 个元素分布。

2004年Peter Carra,b与Liuren Wuc[110]为改进传统Black-Sholes模型产生的误差,提出了收益率服从时变Levy过程的期权定价模型。

由于金融市场随时间波动较大,Black-Scholes期权定价模型中的一些参数不能总得到准确的值。

因此,Hsien-Chung Wu(2004)[111]提出用模糊收益率,模糊方程和模糊股票价格对期权定价。

在这些条件下,欧式期权的价格一定为一个模糊数,对欧式期权价格的金融分析可以从置信区间中得到。

3.3.5波动率与波动率微笑3.3.5.1波动率的概念运用期权定价模型计算期权理论价格需要五个参数,其他四个参数都可以方便得到,只有波动率是未知的。

从这个角度讲,做期权就是做预期的波动率。

而历史波动率和隐含波动率可以用来帮助交易者来预测未来的波动率。

一、历史波动率(History Volatility,HV)历史波动率是以标的期货的历史价格数据为基础计算的收益率年度化的标准差,是对历史价格波动情况的反映。

期货价格波动率越大,期货价格突破执行价格进入实值状态的可能性就越大。

因此,权利金也就越高。

相反,期货价格波动率越小,期货价格使执行期权具有收益的可能性就越小。

因此,权利金也就越低。

二、隐含波动率(Implied Volatility,IV)隐含波动率是指市场中权利金蕴含的波动率,是将某一期权合约的成交价及其他几个参数输入期权定价模型,通过试错法计算而来。

反映的是市场对波动率的看法。

当隐含波动率上升,代表投资者预期期货价格波动将扩大,因此权利金也会上涨;反之权利金则会下跌。

隐含波动率受市场买卖力量的影响,与历史波动率未必相同。

随机波动率微笑模型及套利-20180504财通证券投资要点:金融市场的波动率金融市场波动率具有尖峰肥尾、波动率群集、具有杠杆效应等特点。

本文将简单地分析金融市场波动率重要的几个特性,并介绍50ETF相关波动率的度量方法。

波动率微笑与BS模型假设不同,隐含波动率ω (t,t + h) 在很大程度上取决于日历时间t 、到期期限h 和期权的货币性,隐含波动率曲面呈现明显的微笑或倾斜的特征。

本文将简单地介绍隐含波动率微笑的基本特性。

利用随机波动率模型进行套利Vanna-Volga模型,SVI模型,SABR模型都可以用来拟合隐含波动率微笑。

通过模型刻画的隐含波动率与通过BS公式反算的隐含波动率进行对比,找到每日最被低估和高估的期权合约,分别买入和卖出。

通过合约的持仓数量,形成delta 中性,从而赚取波动率估值回归的收益。

结果显示,在看涨期权季月合约上进行波动率套利有不错效果,三种模型年化收益率都超过20%。

风险提示:未来市场变幻莫测,模型有失效的可能。

正文1、波动率的分类在期权世界中,波动率可以简单的分为历史波动率、隐含波动率、已实现波动率三大类,分别对应着过去的波动率、隐含在期权价格中的波动率(也被称之为预期波动率)以及实际的波动率。

对于这三种波动率的理解对于期权交易来说是至关重要的,这不仅可以用于期权的定价,还可以用于直接的波动率交易,包含波动率的方向性交易及波动率的套利交易。

1.1、历史波动率 (HV)历史波动率是基于过去的统计分析得出的,假定未来是过去的延伸,利用历史方法估计波动率类似于估计标的资产收益系列的标准差。

1.1.1、标准差标准差是衡量风险的常用标准,是与时间期限相关的概念,例如日标准差、周标准差、月标准差、年标准差等等。

在风险评价中,常用的是年标准差。

计算方法(以标的证券过去30个交易日的历史波动率为例);1。

根据计算周期(交易周期;周、月、季度、年均指日历周期) 在所选时间段内拆分出N个区间(头尾包含的不完整日历周期舍去)。

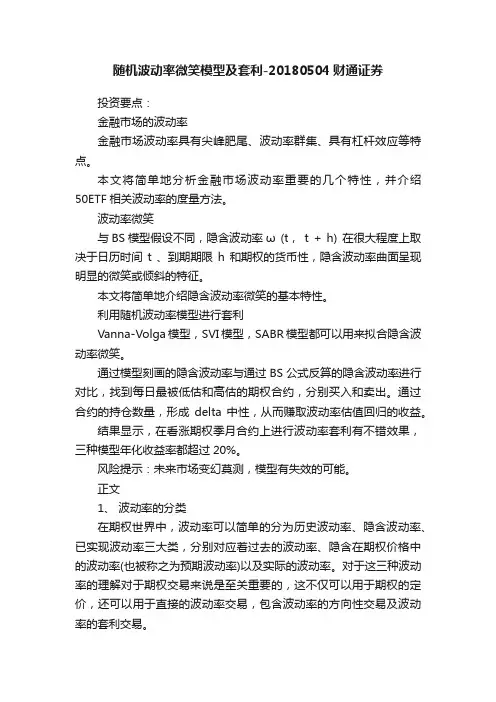

波动率微笑与曲面波动率微笑基本特征 货币期权波动率微笑存在的原因1)标的资产波动率非常数2)标的资产跳跃波动率微笑基本特征 股票期权波动率微笑存在的原因1)杠杆效应2)暴跌恐惧无套利Peter Carr & Dilip B. Madan, 2005The absence of call spread, butterfly spread and calendar spread arbitrage is sufficient to exclude all static arbitrage from a set of option price quotes across strikes and maturities on a single underly.⎣⎦SVI(Gatheral,2004)SVI的可取之处1)固定剩余期限,当行权价格趋于无穷时,BSM隐含总方差与k的关系趋于线性,这与Roger Lee的结论一致;2)由第1条,可使用SVI进行外部插值;3)当剩余期限特别大的时候,Heston模型产生的波动率微笑与SVI 一致.SABR (Hagan et al.,2004)模型BS 隐含波动率渐进解析式()()1212ˆˆˆˆ,0,01ˆˆˆ,0dF F dW Ff d dW dW dW dt βαβαυαααρ⎧==≤≤⎪⎪==⎨⎪=⎪⎩()1,B f f f βασ-=SABR (Hagan et al.,2004)参数校准:αmainly controls the overall height of the curve ρcontrols the curve’s skewνcontrols how much smile the curve exhibits βaffects the volatility smile in similar ways as ρWith βgiven, fitting the SABR model is a straightforward procedure βcan be determined from historical observations of the “backbone” orselected from “aesthetic considerations.”,,,αβρνSABR (Hagan et al.,2004)βdetermined from historical observations of the backboneβselected from aesthetic or a prior consideration1,log 0,0.5,stochastic normal stochastic normalstochastic CIR β⎧⎪=⎨⎪⎩波动率曲面动态——Rules of thumb Sticky Strike RuleSticky Delta Rule局部波动率曲面模型Enrich the BSM model to compute a theoretical “smile” and “termstructure”Replace the regular binomial tree by an implied tree()()()()(),tdS t rS t dt t S t S t dW σ=+Conditional expectation of instantaneous ariance局部波动率曲面模型局部波动率、隐含波动率、瞬时波动率Implied treeDerman, E., and I. Kani. 1994. “Riding on a Smile.” Risk, vol. 7, no. 2(February):32–39.以右图来说,考虑最简单的BS 隐含波动率,t2时点到期,提取它使用的是单个期权,得到的是0到T2一段时间的波动率。