初级经济法第七章知识点汇总

- 格式:doc

- 大小:122.50 KB

- 文档页数:5

初级经济法基础各章节知识点汇总经济法是法学的一个重要分支,涉及到经济活动中的法律问题。

初级经济法基础课程主要介绍了经济法的基本概念、原则和法律制度,包括市场经济体制下的法律规定和规范。

本文将对初级经济法基础课程各章节的知识点进行汇总和概括。

第一章:经济法概述经济法是法学的一个重要分支,研究经济活动中的法律问题。

经济法从经济活动的角度出发,以保护市场经济的正常秩序为宗旨,明确了经济主体的权利和义务,维护市场公平竞争和推动经济发展。

第二章:市场经济体制和经济法律体系市场经济体制是指企业和个人在法律框架下依法自由进行经济活动的体制。

在市场经济体制下,经济法律体系是指包括宪法、法律、行政法规、决定和命令等法律规范的总体,用于规范和管理市场经济。

第三章:经济合同法经济合同是市场经济活动中经济主体之间达成的协议,是规范各方权利和义务的重要法律工具。

经济合同法规定了合同的成立、履行和解除等法律规范,保障了合同当事人的合法权益。

第四章:公司法公司法是规范公司组织、运作和管理的法律制度。

公司是指由多个股东出资组建的法人实体,公司法规定了公司的组织形式、设立程序、资本结构和治理机制等方面的法律规范。

第五章:劳动法劳动法是规范劳动者与用人单位的劳动关系的法律制度。

劳动法规定了劳动合同的订立、执行和解除等法律规范,保护劳动者的劳动权益,维护劳动关系的稳定。

第六章:知识产权法知识产权法是保护知识产权的法律制度。

知识产权是指人们在科学、文学、艺术和技术领域创造的作品和发明创造,包括专利、商标、著作权和商业秘密等。

第七章:国际经济法国际经济法是处理跨国经济活动中的法律问题的法律制度。

国际经济法包括国际贸易法、国际投资法和国际金融法等领域的法律规范,旨在维护国际经济秩序和促进国际经济合作。

以上是初级经济法基础课程的主要知识点汇总。

通过学习这些知识点,可以更好地理解和应用经济法律规范,为经济活动提供法律保障,促进市场经济的发展和经济社会的进步。

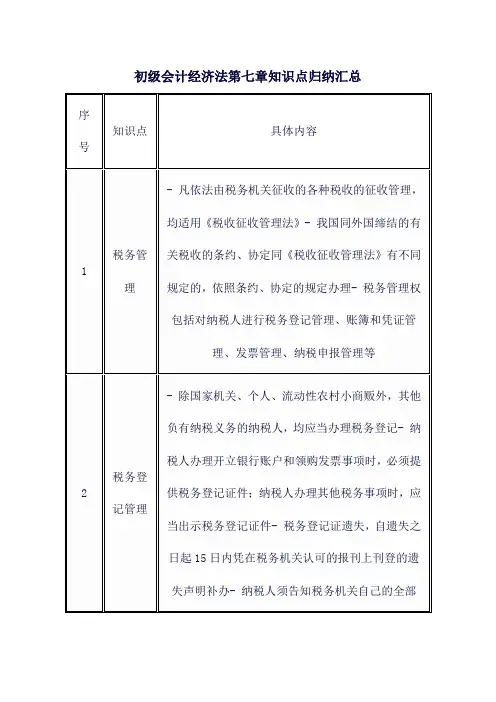

2017初级经济法第7章第1-4讲第七章税收征收管理法律制度单元概要⼀、税收征收管理法概述与税务管理⼆、税款征收与税务检查三、税务⾏政复议与税收法律责任【考情分析】2017年教材删除了税务登记证件、税务登记的内容;调整了“三证合⼀、⼀照⼀码”登记制度;增加了“加收滞纳⾦的起⽌时间”的内容。

本章为程序法,在考试中时间规定及罚则皆有考核,近年税务⾏政复议和税收法律责任分值有所增加。

历年考核分值10分左右。

单元⼀税收征收管理法概述与税务管理【内容概要】【知识点】税收征收管理法的适⽤范围1、凡依法由税务机关征收的各种税收的征收管理,均适⽤本法。

2、进⼝环节关税、增值税和消费税不适⽤《征管法》。

【知识点】税收法律关系1、税收法律关系构成的三个组成部分:主体(征税主体、纳税主体)、客体、内容。

2、分清征纳双⽅的权利和义务,主要注意以下⼏点:(1)税收⽴法权(征税机关职权)(2)税款征收权(征税机关职权)(3)回避义务(征税主体义务)(4)纳税⼈多缴税款申请退还权(纳税主体的权利)【解释】权利义务的对应关系,征税⼈的权利就是纳税⼈的义务,反之亦然。

【例题·单选题】根据税收征收管理法律制度的规定,属于纳税⼈享有的权利的是()。

A、税务管理权B、税收⽴法权C、委托代征权D、税收监督权【答案】D【解析】税收监督权属于纳税主体权利,选项ABC属于征税主体的权利。

【例题·单选题】下列选项中,不属于税务机关权利的是()。

A.保守纳税⼈商业秘密B.纳税申报管理C.税款核定D.法规起草拟定【答案】A【解析】本题考核征税主体的职权。

选项A属于税务机关的义务。

【例题·多选题】下列各项中,属于税务机关职权的有()。

A.税务管理权B.税款征收权C.税务检查权D.税收法律、法规和规章的知情权【答案】ABC【解析】本题考核征税主体的职权。

选项D属于纳税主体的职权。

【例题·多选题】根据税收征收管理法律制度规定,以下属于税收法律关系主体的有()。

第七章企业所得税法律制度本章属于重要章节,本章经常考查主观题,今年需要认真关注。

本章学习的重点是应纳税所得额的计算和应纳所得税额的计算,其中的扣除项目建议在理解的基础上能够记忆。

【考点一】企业所得税的纳税人和所得来源地1.个人独资企业、合伙企业不适用企业所得税法。

2.分类:居民企业(无限纳税义务)和非居民企业(有限纳税义务)【注意】看注册地和实际管理机构:有其中之一在中国即为居民企业3.所得来源地:(1)提供劳务所得:劳务发生地(2)转让财产所得:①不动产:按不动产所在地;②动产:转让方所在地;③权益性投资:被投资方所在地(3)权益性投资所得:分配方(被投资方)所在地(4)利息、租金、特许权使用费所得:支付方所在地【考点二】税率【考点三】应纳税所得额1.亏损弥补:自亏损年度报告的下一个年度起连续5年不间断地计算弥补。

2.收入总额:(2)转让财产收入:于转让协议生效、且完成股权变更手续时确认收入。

计算股权转让所得,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

(3)★投资、利息、租金、特许权使用费收入:(4)接受捐赠收入:按照实际收到捐赠资产的日期确认收入。

3.★不征税收入VS免税收入【注意】各项免税收入对应的各项成本费用,可以在计算企业应纳税所得额时扣除。

不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除。

4.税前扣除项目企业向“公益性社会团体”(NOT公益性事业单位)实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权“取得时的历史成本”(NOT公允价值)确定。

补充内容:①存款保险扣除银行业金融机构按照不超过0.16‰的存款保险费率,计算交纳的存款保险保费(保费基数×存款保险费率),准予在企业所得税税前扣除。

【注意】准予在企业所得税税前扣除的存款保险保费,不包括存款保险保费滞纳金。

5.★禁止扣除项目(1)向投资者支付的股息、红利等权益性投资收益款项;(2)税收滞纳金、罚金、罚款和被没收财物的损失;【注意】加收的罚息、违约金可以在企业所得税前扣除。

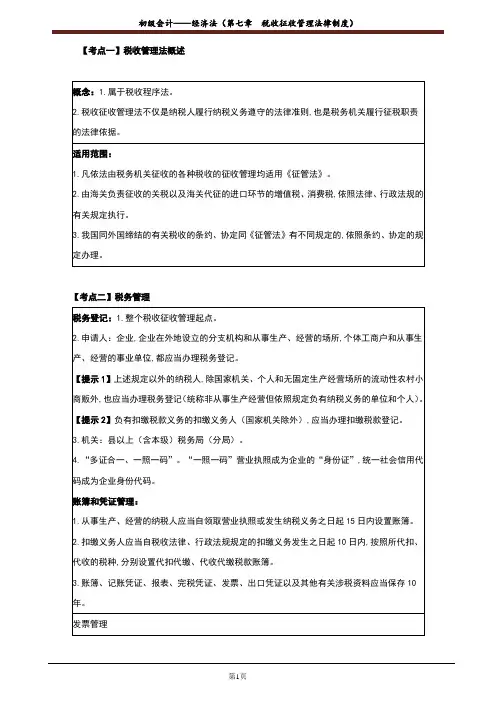

第七章 税收征收管理法律制度 【基本要求】(一)掌握税务登记管理 (二)掌握税款征收(三)掌握税务行政复议范围和管辖(四)掌握征纳双方违反税收法律制度的法律责任 (五)熟悉征纳双方的权利和义务(六)熟悉账簿、凭证管理和发票管理 (七)了解纳税申报和税务检查(八)了解税务行政复议的申请、受理、审查和决定第七章 税收征收管理法律制度 历年分值及2015年分值预测2012年:单选3分,多选4分,判断1分,不定项2分,合计:10分 2013年:单选2分,多选4分,判断2分,不定项0分,合计:8分 2014年:单选2分,多选4分,判断2分,不定项2分,合计:8分 2015年分值预测:10分左右第一节 税收征收管理法的适用范围和税收法律关系 重点:税收征收管理法的适用范围 税收法律关系难点:征纳双方的权利和义务知识点一:税收征收管理法的适用范围(轮换考点)1. 增值税、消费税、营业税、企业所得税、个人所得税、资源税、城镇土地使用税、土地增值税、车船使用税、车辆购置税、房产税、印花税、城市维护建设税等税种的征收管理百度出品:会计考试神器,扫码下载!海量免费资料,真题,模拟题,任你练!会计从业考试,会计初级职称,会计中级职称,一网打尽!官方QQ 群:318549896适用征管法。

2. 耕地占用税、契税、农业税、牧业税的征收管理,按照国务院的有关规定执行。

3. 由海关负责征收的关税以及海关代征的进口环节的增值税、消费税,依照法律、行政法规的有关规定执行。

知识点二:税收法律关系(轮换考点)税收法律关系定义:税收法律关系,是指税法所确认和调整的税收征纳主体之间在税收分配过程中形成的权利和义务关系。

税收法律关系也由主体、客体和内容三部分组成。

知识点二:税收法律关系(轮换考点)1.税收法律关系主体。

(1)征税主体。

包括各级税务机关、海关等。

(2)纳税主体。

包括法人、自然人和其他组织2.税收法律关系的内容。

3.税收法律关系的客体。

初级会计师考试《经济法》考点解析:第七章2018年初级会计师考试《经济法》考点解析:第七章2018年初级经济法基础考试教材第七章和2017年初级会计教材版相比,今年新教材发生以下变动:(1)删除原教材中的“第一节税收征收管理法概述”(2)根据现行税收政策,对“发票管理”、“多证合一登记制度改革”、“税收法律责任”等进行了大幅更新(3)新增“涉税专业服务”的相关内容新增:第一节税收征收管理法概述中的内容新增:发票适用的范围新增:增值税发票开具和使用的特别规定新增:涉税专业服务新增:申请人向复议机关申请……不得申请行新增:“为纳税人、扣缴义务人…可处以罚”新增:“为纳税人、扣缴义务人非法提供…1倍以下的罚款”删除:“申请人在申请行政复议是中止对具体行政行为的审查”删除:“行政复议机构应当自,和其他有关资料”两段删除:第一节税收征收管理法概述删除:“在全国范围内统一式样的发票.配合税务机关做好发票管理工作”该段删除:发票的联次和内容删除:发票的印制与发票的领购第一节税务管理一、税务管理的概念税务管理,是指税收征收管理机关为了贯彻执行国家税收法律制度,加强税收工作,协调征税关系而对纳税人和扣缴义务人实施的基础性的管理制度和管理行为。

二、税务登记(一)税务登记申请人(二)税务登记主管机关县以上(含本级)国家税务局(分局)、地方税务局(分局)是税务登记的主管机关,负责税务登记的设立登记、变更登记、注销登记以及非正常户处理、报验登记等有关事项。

(三)“多证合一”登记制度改革三、账簿和凭证管理(一)账簿的设置纳税人、扣缴义务人应按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

1从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

2生产、经营规模小又确无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者经税务机关认可的财会人员代为建账和办理账务。

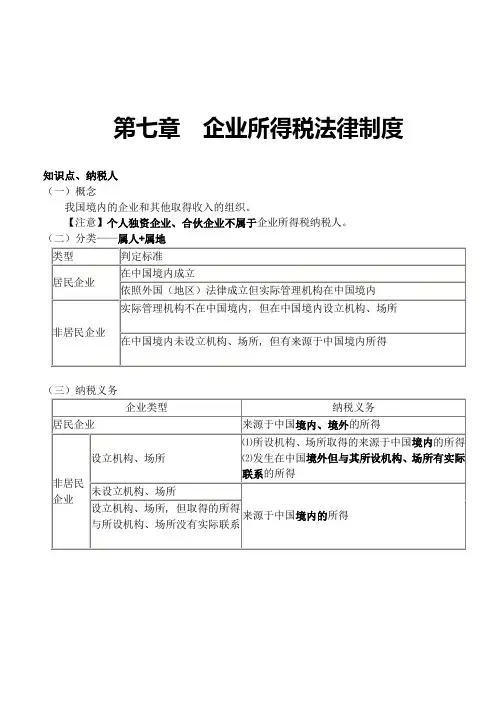

第七章企业所得税法律制度知识点、纳税人(一)概念我国境内的企业和其他取得收入的组织。

【注意】个人独资企业、合伙企业不属于企业所得税纳税人。

(二)分类——属人+属地(三)纳税义务境内场所境外所得(四)所得“来源”地——钱从哪儿赚来的所得来源销售货物交易活动或劳务发生地提供劳务转让财产不动产转让所得“不动产”所在地动产转让所得“转让”动产的企业或机构、场所所在地权益性投资资产转让所得“被投资企业”所在地股息、红利等权益性投资“分配”所得的企业所在地利息、租金、特许权使用费“负担、支付所得”的企业或者机构、场所所在地确定, 或者按照负担、支付所得的个人的住所地知识点、税率税率适用对象法定税率25%居民企业在中国境内“设立”机构场所“且”取得的所得与其所设立的机构场所“有实际联系”的非居民企业20%在中国境内“未设立”机构、场所的;或者虽设立机构、场所, 但取得的所得与其所设机构、场所“没有实际联系”的非居民企业优惠税率10% 执行20%税率的非居民企业15%高新技术企业符合条件的技术先进型服务企业20% 小型微利企业知识点、应纳税所得额应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损间接法: 应纳税所得额=利润总额+纳税调整项目金额2.销售货物收入⑴收入时间的确认①销售商品采用托收承付方式的, 在“办妥托收手续”时确认收入;【注意】“①”规定与第六章增值税纳税义务发生时间“2”的规定有所区别。

严格上来说办妥托收手续的前提是发出货物并有发货单作为凭证, 但命题专家往往严格按照教材说法命题, 因此在回答增值税纳税义务发生时间的题目, 选项中如没有“发出货物”而只说“办妥托收手续”应判断为错误;回答所得税收入确认时间的题目, 选项中只说“办妥托收手续”应判断为正确。

②销售商品采用预收款方式的, 在发出商品时确认收入。

③销售商品需要安装和检验的, 在购买方接受商品以及安装和检验完毕时确认收入;如果安装程序比较简单, 可在发出商品时确认收入。

初级经济法基础各章节知识点速记第一章:经济法的概述经济法的概念:经济法是国家通过法律手段对经济活动进行调整和规范的法律规则的总称。

经济法的特点:经济性、规范性、关系性、制度性。

经济性:指经济法中所规定的对象和范围涉及经济生活领域,主要是调整和规范经济活动。

规范性:指经济法具有规范性的特点,即经济法是国家对经济活动进行调整和规范的法律规则。

关系性:指经济法调整和规范的是不同社会主体之间的经济关系。

制度性:指经济法是国家建立和完善经济制度的一种重要手段。

经济法的功能:调整和规范经济活动、维护市场经济的正常秩序、促进经济发展和社会稳定。

经济法的体系:经济法主要包括宪法、行政法、刑法、民法和专门的经济法律法规等多个子系统组成的大体系。

第二章:宪法的经济规定宪法的基本概念:宪法是国家的根本制度文件,是国家最高法律,具有最高的法律效力。

宪法的地位和作用:宪法具有最高的法律效力,对国家政治、法律和经济活动具有重要的调整和规范作用。

宪法的经济规定内容:宪法的经济规定主要包括国家的宏观经济政策、经济制度以及社会主义市场经济的性质等内容。

宪法的经济规定对经济法的影响:宪法的经济规定为经济法的制定和实施提供了法律依据和基本原则。

第三章:市场经济的原则和制度市场经济的基本原则:自由、平等、公平、协调和可持续的原则。

市场经济的主要制度:产权制度、市场竞争制度、价格形成机制、财政金融制度、社会保障制度。

产权制度:是社会主义市场经济的基石,包括物权制度和知识产权制度。

市场竞争制度:是市场经济的重要制度,包括自由竞争和公平竞争。

价格形成机制:包括市场价格和非市场价格的形成机制。

财政金融制度:包括财政制度和金融制度,主要调节和管理国家财政和金融活动。

社会保障制度:包括养老保险、医疗保险、失业保险等社会保障制度,为保障公民的基本生活提供保障。

第四章:经济法的基本原则经济法的基本原则:市场经济原则、国家干预原则、法治原则。

市场经济原则:指国家应当依法建立和完善市场经济制度,保护市场经济秩序。

第七章税收征管法

考情分析:

本章容相对简单,复习难度较小,所占分值不高,请在关注时间性考点的同时注意区分核定应纳税额、及税款征收措施(责令缴纳、税收担保、税收保全、税收强制执行)的前提条件。

【写在串讲班结束之后】

亲爱的同学们,2016年《经济法基础》的全部课程到这里都已经结束了,你们辛苦了,法律课程是枯燥的,复习备考是寂寞的,庆幸的是你们耐住了寂寞,战胜了枯燥。

全部串讲资料共计36118字,我们将402页的教材浓缩在了45页的A4纸上,对待讲课,我们是认真的,对待学习你们是认真的,所以你们必将成功,就如这穹顶之下必将一片蔚蓝!

在串讲班结束的最后提示大家注意几点问题:

1.多看基础班讲义中的历年考题,那才是最贴近考试的难度;

2.做六套左右的模拟题,进行考前最后的查缺补漏;

3.将需要考前进行突击记忆的考点进行整理,将多次做错的题目进行归纳,为考前最后的冲刺准备好资料;

4.一定要去熟悉机考环境,不要“大意失荆州”;

5.调整好自己的状态和心态,在考试中要把握住考试时间的分配,遇到不熟悉的题目千万不要慌,我们的时间很充裕,让子弹先飞一会儿。

同学们,证明自己的机会来了,既然琴瑟起,何以笙箫默?

在串讲班结束后的不久大家将走上“战场”,按往年的规矩,老侯依旧赋诗一首祝诸君凯旋:《攀登》

侯永斌

弱冠之年须攀登,晨曦暮霭四时兴。

聚首凌霄终有日,鱼跃九洲浪千层。