插值法原理【会计实务操作教程】

- 格式:pptx

- 大小:76.65 KB

- 文档页数:2

财务管理插值法计算公式例子财务管理中,插值法是一种常用的计算方法,尤其在估算财务指标方面具有较高的实用价值。

本文将详细介绍插值法在财务管理中的计算公式、应用实例以及优势和局限性。

一、插值法简介插值法是一种通过已知数据点拟合新数据点的方法。

在财务管理中,插值法常用于根据历史数据预测未来趋势,从而为决策提供依据。

插值法的核心是根据已知数据点的特征,寻找一个合适的函数来表示这些数据点之间的关系。

二、插值法计算公式插值法的计算公式主要包括以下两种:1.线性插值法:线性插值法是通过求解线性方程来拟合数据点之间的关系。

其公式为:Y = a * X + b其中,Y 表示预测值,X 表示自变量,a 和b 分别为斜率和截距。

2.多项式插值法:多项式插值法是通过求解多项式方程来拟合数据点之间的关系。

其公式为:Y = a0 + a1 * X + a2 * X^2 + ...+ an * X^n其中,Y 表示预测值,X 表示自变量,a0、a1、...、an 为多项式系数。

三、财务管理插值法应用实例以下以财务管理中常见的财务预测为例,介绍插值法的应用:假设某企业过去五年(2016-2020年)的销售收入分别为1000万元、1200万元、1500万元、1800万元和2100万元。

现在需要预测2021年的销售收入。

采用线性插值法,首先计算斜率a 和截距b:a = (2100 - 1000) / (2021 - 2016) = 150b = 1000 - a * 2016 = 0得到线性方程为:Y = 150 * X + 0将X = 2021 代入方程,得到预测的2021年销售收入为:Y = 150 * 2021 = 303150万元四、插值法计算财务指标的优势和局限性1.优势:插值法计算财务指标具有简单、易懂、计算速度快等优点,能够根据历史数据预测未来趋势,为决策提供依据。

2.局限性:插值法对数据点的质量和数量要求较高,当数据点存在异常值或数量较少时,插值结果的准确性会受到影响。

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!会计实务-川哥详解实际利率插值法和单变量求解10

秒解决方法

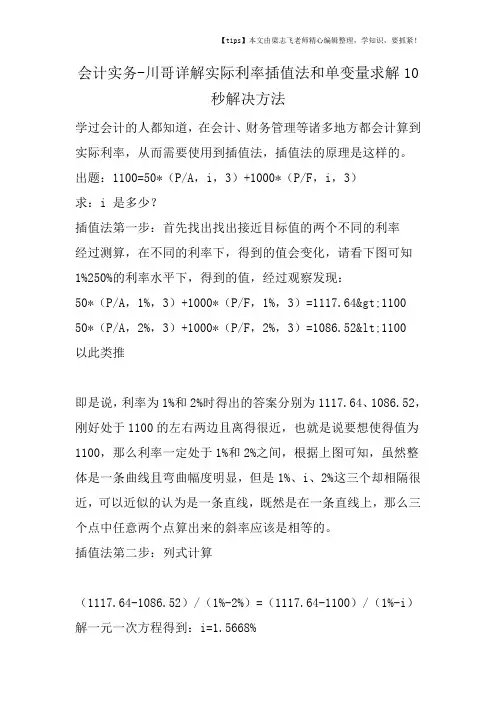

学过会计的人都知道,在会计、财务管理等诸多地方都会计算到实际利率,从而需要使用到插值法,插值法的原理是这样的。

出题:1100=50*(P/A,i,3)+1000*(P/F,i,3)

求:i 是多少?

插值法第一步:首先找出找出接近目标值的两个不同的利率

经过测算,在不同的利率下,得到的值会变化,请看下图可知1%250%的利率水平下,得到的值,经过观察发现:

50*(P/A,1%,3)+1000*(P/F,1%,3)=1117.64>1100 50*(P/A,2%,3)+1000*(P/F,2%,3)=1086.52<1100

以此类推

即是说,利率为1%和2%时得出的答案分别为1117.64、1086.52,刚好处于1100的左右两边且离得很近,也就是说要想使得值为1100,那么利率一定处于1%和2%之间,根据上图可知,虽然整体是一条曲线且弯曲幅度明显,但是1%、i、2%这三个却相隔很近,可以近似的认为是一条直线,既然是在一条直线上,那么三个点中任意两个点算出来的斜率应该是相等的。

插值法第二步:列式计算

(1117.64-1086.52)/(1%-2%)=(1117.64-1100)/(1%-i)解一元一次方程得到:i=1.5668%。

《财务管理》教学中插值法的快速理解和掌握摘要在时间价值及内部报酬率计算时常用到插入法,但初学者对该方法并不是很容易理解和掌握。

本文根据不同情况分门别类。

利用相似三角形原理推导出插入法计算用公式。

并将其归纳为两类:加法公式和减法公式,简单易懂、理解准确、便于记忆、推导快捷。

关键词插入法;近似直边三角形;相似三角形时间价值原理正确地揭示了不同时点上资金之间的换算。

是财务决策的基本依据。

为此,财务人员必须了解时间价值的概念和计算方法。

但在教学过程中。

笔者发现大多数教材插值法(也叫插入法)是用下述方法来进行的。

如高等教育出版社2000年出版的《财务管理学》P62对贴现期的。

事实上,这样计算的结果是错误的。

最直观的判断是:系数与期数成正向关系。

而4.000更接近于3.791。

那么最后的期数n应该更接近于5,而不是6。

正确结果是:n=6-0.6=5.4(年)。

由此可见,这种插入法比较麻烦,不小心时还容易出现上述错误。

笔者在教学实践中用公式法来进行插值法演算,效果很好,现分以下几种情况介绍其原理。

一、已知系数F和计息期n。

求利息率i这里的系数F不外乎是现值系数(如:复利现值系数PVIF年金现值系数PVIFA)和终值系数(如:复利终值系数FVIF、年金终值系数FVIFA)。

(一)已知的是现值系数那么系数与利息率(也即贴现率)之间是反向关系:贴现率越大系数反而越小,可用图1表示。

图1中。

F表示根据题意计算出来的年金现值系数(复利现值系数的图示略有不同,在于i可以等于0,此时纵轴上的系数F等于1),F为在相应系数表中查到的略大于F的那个系数,F对应的利息率即为i。

查表所得的另一个比F略小的系数记作F,其对应的利息率为i。

(二)已知的是终值系数那么系数与利息率之间是正向关系:利息率越大系数也越大。

其关系可用图2表示。

图2中,F表示根据题意计算出来的某种终值系数。

F为在相应系数表中查到的略小于F的那个系数。

F对应的利息率仍记作i,查表所得的另一个比F略大的系数记作F,其对应的利息率即为i。

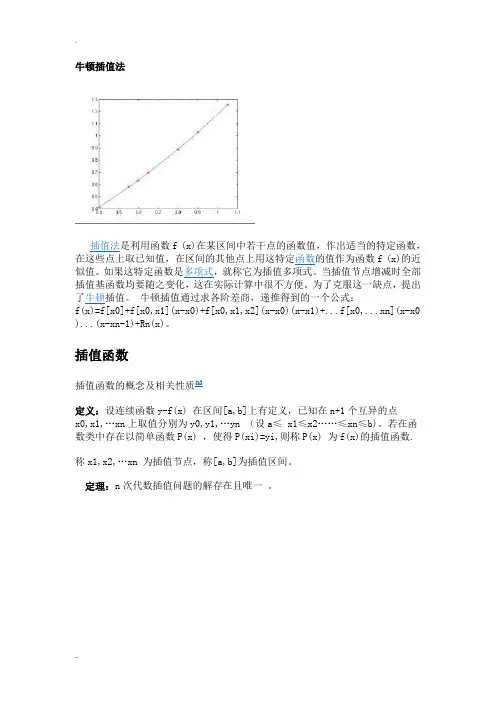

牛顿插值法插值法是利用函数f (x)在某区间中若干点的函数值,作出适当的特定函数,在这些点上取已知值,在区间的其他点上用这特定函数的值作为函数f (x)的近似值。

如果这特定函数是多项式,就称它为插值多项式。

当插值节点增减时全部插值基函数均要随之变化,这在实际计算中很不方便。

为了克服这一缺点,提出了牛顿插值。

牛顿插值通过求各阶差商,递推得到的一个公式:f(x)=f[x0]+f[x0,x1](x-x0)+f[x0,x1,x2](x-x0)(x-x1)+...f[x0,...xn](x-x0 )...(x-xn-1)+Rn(x)。

插值函数插值函数的概念及相关性质[1]定义:设连续函数y-f(x) 在区间[a,b]上有定义,已知在n+1个互异的点x0,x1,…xn上取值分别为y0,y1,…yn (设a≤ x1≤x2……≤xn≤b)。

若在函数类中存在以简单函数P(x) ,使得P(xi)=yi,则称P(x) 为f(x)的插值函数.称x1,x2,…xn 为插值节点,称[a,b]为插值区间。

定理:n次代数插值问题的解存在且唯一。

牛顿插值法C程序程序框图#include<stdio.h>void main(){float x[11],y[11][11],xx,temp,newton;int i,j,n;printf("Newton插值:\n请输入要运算的值:x=");scanf("%f",&xx);printf("请输入插值的次数(n<11):n=");scanf("%d",&n);printf("请输入%d组值:\n",n+1);for(i=0;i<n+1;i++){ printf("x%d=",i);scanf("%f",&x[i]);printf("y%d=",i);scanf("%f",&y[0][i]);}for(i=1;i<n+1;i++)for(j=i;j<n+1;j++){ if(i>1)y[i][j]=(y[i-1][j]-y[i-1][j-1])/(x[j]-x[j-i]);elsey[i][j]=(y[i-1][j]-y[i-1][j-1])/(x[j]-x[j-1]);printf("%f\n",y[i][i]);}temp=1;newton=y[0][0];for(i=1;i<n+1;i++){ temp=temp*(xx-x[i-1]);newton=newton+y[i][i]*temp;}printf("求得的结果为:N(%.4f)=%9f\n",xx,newton);牛顿插值法Matlab程序function f = Newton(x,y,x0)syms t;if(length(x) == length(y))n = length(x);c(1:n) = 0.0;elsedisp('x和y的维数不相等!');return;endf = y(1);y1 = 0;l = 1;for(i=1:n-1)for(j=i+1:n)y1(j) = (y(j)-y(i))/(x(j)-x(i));endc(i) = y1(i+1);l = l*(t-x(i));f = f + c(i)*l;simplify(f);y = y1;if(i==n-1)if(nargin == 3)f = subs(f,'t',x0);elsef = collect(f); %将插值多项式展开f = vpa(f, 6);endend牛顿插值法摘要:值法利用函数f (x)在某区间中若干点的函数值,作出适当的特定函数,在这些点上取已知值,在区间的其他点上用这特定函数的值作为函数f (x)的近似值。

第二章 插值法在科学研究与工程技术中,常常遇到这样的问题:由实验或测量得到一批离散样点,要求作出一条通过这些点的光滑曲线,以便满足设计要求或进行加工。

反映在数学上,即已知函数在一些点上的值,寻求它的分析表达式。

此外,一些函数虽有表达式,但因式子复杂,不易计算其值和进行理论分析,也需要构造一个简单函数来近似它。

解决这种问题的方法有两类:一类是给出函数()f x 的一些样点,选定一个便于计算的函数()x ϕ形式,如多项式、分式线性函数及三角多项式等,要求它通过已知样点,由此确定函数()x ϕ作为()f x 的近似,这就是插值法;另一类方法在选定近似函数的形式后,不要求近似函数过已知样点,只要求在某种意义下在这些样点上的总偏差最小。

这类方法称为曲线(数据)拟合法。

设已知区间[,]a b 上的实值函数f 在1n +个相异点[,]i x a b ∈处的函数值(),0,1,,i i f f x i n == ,要求构造一个简单函数()x ϕ作为函数()f x 的近似表达式()()f x x ϕ≈使得()(),0,1,,i i i x f x f i n ϕ=== (2-1)这类问题称为插值问题。

称f 为被插值函数;()x ϕ为插值函数;0,,nx x 为插值节点;(2-1)为插值条件。

若插值函数类{()}x ϕ是代数多项式,则相应的插值问题为代数插值。

若{()}x ϕ是三角多项式,则相应的插值问题称为三角插值。

若{()}x ϕ是有理分式,则相应的插值问题称为有理插值。

§1 Lagrange 插值1.1 Lagrange 插值多项式设函数f在1n +个相异点01,,,n x x x 上的值(),0,1,i i f f x i n == 是已知的,在次数不超过n 的多项式集合n P 中,求()n L x 使得(),0,1,,n i i L x f n n == (2-2)定理1 存在惟一的多项式n nL P ∈满足插值条件(2-2)。

财管内插法详细计算过程财务管理中的内插法是一种常用的财务分析方法,用于估计未知数据的值。

通过已知数据点之间的线性关系,内插法可以帮助我们预测或推断未知数据点的值。

下面将详细介绍内插法的计算过程,并解释其在实际应用中的意义和指导意义。

首先,我们先了解一下内插法的基本原理。

内插法基于线性关系假设,即已知数据点之间存在一条直线的关系。

因此,我们可以使用这条直线来预测未知数据点的值。

在计算过程中,我们需要至少知道两个已知数据点的值和对应的横坐标、纵坐标。

这些已知数据点可以是历史数据或者是已知的参考数据。

接下来,让我们通过一个具体的例子来说明内插法的计算过程。

假设我们要根据已知的销售额数据,预测未来某一年的销售额。

已知的销售额数据如下:年份销售额(亿元)2016 102018 15现在,我们希望根据这两个已知数据点,预测2017年的销售额。

首先,我们需要确定两个已知数据点的横坐标和纵坐标。

对于第一个已知数据点,横坐标为2016年,纵坐标为10亿元;对于第二个已知数据点,横坐标为2018年,纵坐标为15亿元。

接下来,我们计算两个已知数据点之间的斜率。

斜率表示线性关系的两个点之间的变化程度。

斜率的计算公式为:斜率 = (纵坐标2 - 纵坐标1)/(横坐标2 - 横坐标1)根据已知数据点的值,我们可以计算斜率:斜率 = (15 - 10)/(2018 - 2016)= 5 / 2 = 2.5接下来,我们可以使用斜率和已知数据点计算内插值。

内插值的计算公式为:内插值 = 纵坐标1 + 斜率 * (待估计横坐标 - 横坐标1)根据已知数据点和计算得到的斜率,我们可以计算2017年的销售额内插值:内插值 = 10 + 2.5 * (2017 - 2016) = 12.5因此,根据内插法,我们预测2017年的销售额为12.5亿元。

内插法在财务管理中具有重要的指导意义。

通过内插法,我们可以根据已知数据点的线性关系,预测未知数据点的值。

中级财务管理插值法计算过程摘要:一、插值法的概念二、插值法的原理三、插值法在财务管理中的应用四、插值法的计算过程五、插值法的优点和局限性正文:一、插值法的概念插值法是一种求解未知数据的方法,它基于已知数据点之间的等比关系,通过建立方程来计算未知数据。

在财务管理中,插值法常用于估计投资项目的收益、成本和风险等。

二、插值法的原理插值法的原理是根据等比关系建立一个方程,然后解方程计算得出所要求的数据。

具体来说,在财务管理中,插值法通过已知的数据点来估计未知的数据点,从而实现对投资项目的评估和预测。

三、插值法在财务管理中的应用插值法在财务管理中的应用广泛,例如在计算债券的收益率、股票的内在价值、投资项目的净现值等方面都可以使用插值法。

它可以帮助企业更好地评估投资项目的风险和收益,从而做出更明智的决策。

四、插值法的计算过程插值法的计算过程分为以下几个步骤:1.确定已知的数据点:在财务管理中,这些数据点通常是投资项目的现金流量,包括初始投资、未来各期的现金流入和现金流出等。

2.确定未知的数据点:在财务管理中,这些数据点通常是投资项目的净现值、内部收益率等。

3.建立等比关系:根据已知的数据点之间的比例关系,建立一个等比关系方程。

4.解方程计算:通过解建立的等比关系方程,计算出未知的数据点。

五、插值法的优点和局限性插值法的优点在于它可以根据已知的数据点来估计未知的数据点,从而实现对投资项目的评估和预测。

它的局限性在于,插值法的准确性受到已知数据点的数量和质量的影响,如果已知数据点的数量较少或者质量较差,那么插值法的计算结果可能会出现较大的误差。

插值法原理插值法是一种数值分析方法,用于在已知数据点之间估计未知函数的值。

它在科学计算、工程领域和图形学中有着广泛的应用。

插值法的基本原理是利用已知数据点之间的关系,通过构建一个插值多项式来逼近未知函数的值。

在本文中,我们将介绍插值法的基本原理以及常见的插值方法。

首先,让我们来了解一下插值法的基本概念。

在实际问题中,我们经常会遇到一些离散的数据点,而我们希望能够通过这些数据点来估计出未知函数在其他点上的取值。

这时,插值法就可以派上用场。

插值法的核心思想是通过已知数据点构建一个多项式,使得这个多项式经过所有已知数据点,并且能够在其他点上进行合理的估计。

常见的插值方法包括拉格朗日插值、牛顿插值和Hermite插值等。

这些方法都是基于不同的插值多项式来实现的。

以拉格朗日插值为例,它利用拉格朗日插值多项式来逼近未知函数的值。

拉格朗日插值多项式的表达式为:\[P(x) = \sum_{i=0}^{n} f(x_i)l_i(x)\]其中,\(f(x_i)\)是已知数据点的函数值,\(l_i(x)\)是拉格朗日基函数。

通过构建这样的插值多项式,我们就可以在其他点上对未知函数进行估计。

除了上述提到的方法,还有一些其他的插值方法,比如样条插值、分段线性插值等。

每种方法都有其适用的场景和特点,需要根据具体的问题来选择合适的插值方法。

需要注意的是,插值法虽然可以在一定程度上逼近未知函数的值,但在实际应用中也存在一些问题。

比如,当数据点较少或者数据点分布不均匀时,插值多项式可能会产生较大的误差。

此外,插值多项式在边界处的行为也需要特别注意,避免出现震荡现象。

总的来说,插值法是一种重要的数值分析方法,它在实际问题中有着广泛的应用。

通过构建插值多项式,我们可以在已知数据点之间对未知函数进行估计,从而解决实际问题中的插值估计需求。

在选择插值方法时,需要根据具体的问题来进行合理的选择,并注意插值多项式的误差和边界行为。

希望本文对插值法的原理有所帮助,谢谢阅读!。

简述插值法的基本原理插值法是一种数值计算的方法,用于根据已知数据点的值来估计未知数据点的值。

其基本原理是根据已知数据点的特性,建立一个数学模型,并利用该模型来推断未知数据点的值。

在实际应用中,我们经常遇到需要估计某些数据点的情况。

例如,在地理信息系统中,我们需要根据已知地点的气温数据来推断其他地点的气温;在金融领域中,我们需要根据已知的股价数据来预测未来的股价走势。

这些场景下,插值法就成为了一种常用的工具。

插值法的基本思想是假设已知数据点之间存在某种函数关系,并通过该函数关系来推断未知数据点的值。

常用的插值方法包括线性插值、多项式插值和样条插值等。

线性插值是最简单也是最常用的插值方法之一。

其基本原理是假设已知数据点之间的关系是线性的,即任意两个相邻数据点之间的值可以通过一条直线来表示。

根据这个假设,我们可以通过已知数据点的斜率和截距来计算未知数据点的值。

多项式插值是一种更精确的插值方法。

其基本原理是假设已知数据点之间的关系可以用一个多项式函数来表示。

通过已知数据点的值来确定多项式函数的系数,然后利用该多项式函数来计算未知数据点的值。

样条插值是一种更加灵活的插值方法。

其基本原理是假设已知数据点之间的关系可以用多个小段的函数来表示,每个小段函数是一个低阶多项式。

通过已知数据点的值来确定每个小段函数的系数,然后利用这些小段函数来计算未知数据点的值。

插值法的优点是可以根据已知数据点的特性来推断未知数据点的值,从而填补数据的空白。

然而,插值法也存在一些局限性。

首先,插值法要求已知数据点之间存在某种函数关系,但实际数据往往并不完全符合某种函数关系,因此插值结果可能存在误差。

其次,插值法只能对已知数据点之间的数据进行估计,对于超出已知范围的数据点,插值法无法提供准确的估计值。

在实际应用中,我们需要根据具体情况选择适合的插值方法。

对于数据点之间变化较为平滑的情况,可以使用线性插值或多项式插值方法;对于数据点之间变化较为复杂的情况,可以使用样条插值方法。

/

中华会计网校会计人的网上家园

中级会计职称《财务管理》知识点:插值法的原理

插值法的原理

插值法的原理是根据等比关系建立一个方程,然后解方程计算得出所要求的数据。

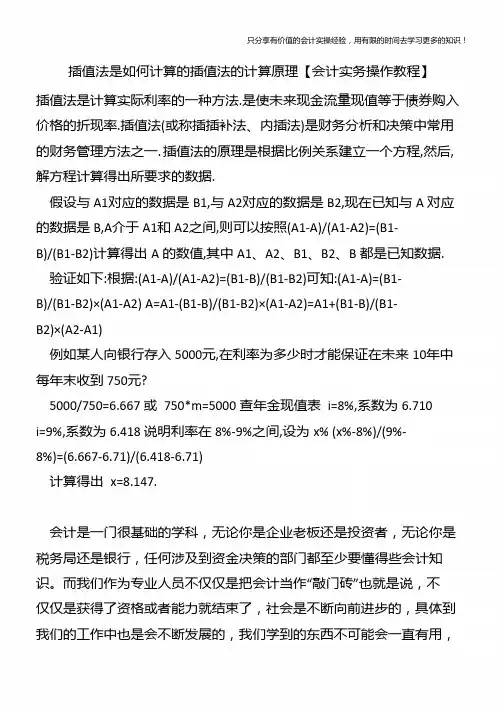

例如,假设与A1对应的数据是B1,与A2对应的数据是B2,A介于A1和A2之间,已知与A对应的数据是B,则可以按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2)计算得出A的数值。

根据,(A1-A)/(A1-A2)=(B1-B)/(B1-B2)

可知,(A1-A)=(B1-B)/(B1-B2)×(A1-A2)

A=A1-(B1-B)/(B1-B2)×(A1-A2)

=A1+(B1-B)/(B1-B2)×(A2-A1)

注意:上述等式并不是唯一的,也可以有其他的等式关系,最主要的是等式左右两边保持对应关系,即等式两边对应位置的数据需要对应。

即如左边的分子是A1-A,则右边的分子是B1-B.

如果B=3,B1=3.170 B2=2.487,则A1=4、A2=3,应该建立的等式是:

(4-A)/(4-3)=(3.17-3)/(3.17-2.487)

解方程得:A=3.75。

/财考网/ 2015中级会计职称《中级会计实务》:内插法计算实际利率的解法2015年中级会计职称备战已经开始,为了方便备战2015中级会计职称考试的学员,财考网精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有帮助。

求实际利率是要用内插法(又叫插值法)计算的。

“内插法”的原理是根据比例关系建立一个方程,然后,解方程计算得出所要求的数据。

例如:假设与A1对应的数据是B1,与A2对应的数据是B2,现在已知与A 对应的数据是B ,A 介于A1和A2之间,则可以按照(A1-A )/(A1-A2)=(B1-B )/(B1-B2)计算得出A 的数值,会计考试时如用到年金现值系数及其他系数时,会给出相关的系数表,再直接用内插法求出实际利率。

建议学习一下财务成本管理的相关内容。

以教材的例题为例:59×(1+r )^-1+59×(1+r )^-2+59×(1+r )^-3+59×(1+r )^-4+(59+1250)×(1+r )^-5=1000(元)这个计算式可以转变为59×(P/A ,r ,5)+1250×(P/F ,r ,5)=1000当r =9%时,59×3.8897+1250×0.6499=229.4923+812.375=1041.8673>1 000元当r =12%时,59×3.6048+1250×0.5674=212.6832+709.25=921.9332<1000元因此,现值 利率1041.8673 9%1000 r921.9332 12%(1041.8673-1000)/(1041.8673-921.9332)=(9%-r )/(9%-12%)这里相当于数学上相似三角形的相关比例相等列的等式。

解之得,r =10%.。