基础银行存款调节表

- 格式:doc

- 大小:455.50 KB

- 文档页数:49

银⾏存款余额调节表怎么做

银⾏存款余额调节表的定义银⾏存款余额调节表是在银⾏对账单余额与企业账⾯余额的基础上,各⾃加上对⽅已收、本单位未收账项数额,减去对⽅已付、本单位未付账项数额,以调整双⽅余额使其⼀致的⼀种调节⽅法。

银⾏存款余额调节表的编制⽅法有三种,其计算公式如下:

1.银⾏对账单存款余额+企业已收⽽银⾏未收账项-企业已付⽽银⾏未付账项=企业账⾯存款余额+银⾏已收⽽企业未收账项-银⾏已付⽽企业未付账项

2.银⾏对账单存款余额=企业账⾯存款余额+企业已付⽽银⾏未付账项-企业已收⽽银⾏未收账项+银⾏已收⽽企业未收账项-银⾏已付⽽企业未付账项

3.企业账⾯存款余额=银⾏对账单存款余额+企业已收⽽银⾏未收账项-企业已付⽽银⾏未付账项+银⾏已付⽽企业未付账项-银⾏已收⽽企业未收账项通过核对调节,“银⾏存款余额调节表”上的双⽅余额相等,⼀般可以说明双⽅记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是⼀⽅或双⽅记账出现差错,需要进⼀步采⽤对账⽅法查明原因,加以更正。

调节相等后的银⾏存款余额是当⽇可以动⽤的银⾏存款实有数。

对于银⾏已经划账,⽽企业尚未⼊账的未达账项,要待银⾏结算凭证到达后,才能据以⼊账,不能以“银⾏存款调节表”作为记账依据。

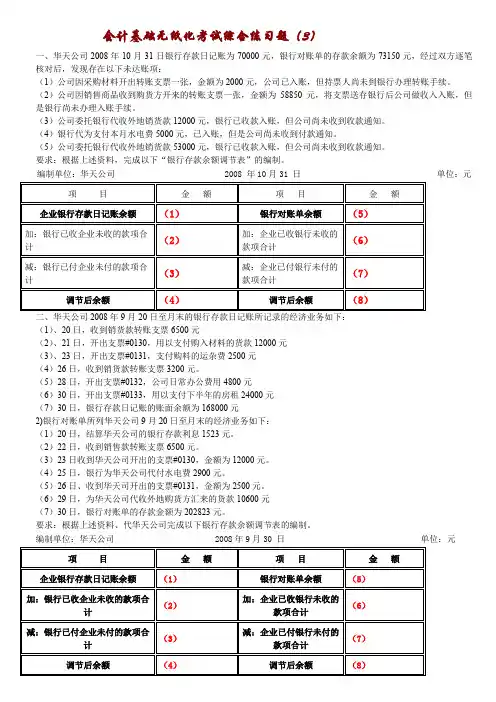

会计基础银行存款余额调节表及答案会计基础无纸化考试综合练习题(3)一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项:(1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。

(4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。

(5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。

要求:根据上述资料,完成以下“银行存款余额调节表”的编制。

编制单位:华天公司 2008 年10月31 日单位:元项目金额项目金额企业银行存款日记账余额(1)银行对账单余额(5)加:银行已收企业(2)加:企业已收(6)未收的款项合计银行未收的款项合计减:银行已付企业未付的款项合计(3)减:企业已付银行未付的款项合计(7)调节后余额(4)调节后余额(8)二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:(1)、20日,收到销货款转账支票6500元(2)、21日,开出支票#0130,用以支付购入材料的货款12000元(3)、23日,开出支票#0131,支付购料的运杂费2500元(4)26日,收到销货款转账支票3200元。

(5)28日,开出支票#0132,公司日常办公费用4800元(6)30日,开出支票#0133,用以支付下半年的房租24000元(7)30日,银行存款日记账的账面余额为168000元2)银行对账单所列华天公司9月20日至月末的经济业务如下:(1)20日,结算华天公司的银行存款利息1523元。

(2)22日,收到销售款转账支票6500元。

银行存款余额调节表包含的内容银行存款余额调节表是银行账户管理中非常重要的一个工具。

它可以帮助银行管理人员了解银行账户的现金流量变化情况,预测客户账户的结余情况,以便及时有效地制定管理决策,保障银行的健康稳定经营。

该表格的主要包含以下几项内容:一、账户信息银行存款余额调节表首先要包含账户信息。

这包括账户名称、账户号码、账户类型,以及账户的开户行等基础信息。

这些信息是理解银行客户账户现金流量的基础,也是做好账户管理的前提。

二、账户余额账户余额是银行存款余额调节表中最主要的内容。

它体现了客户账户的现金流入和流出情况,包括日常存、取款、收、付款等。

这些信息的正确记录可以帮助银行管理人员及时了解客户账户的资金流入和流出情况,及时发现异常情况,有助于银行在第一时间内采取措施防范风险。

三、账户流水账户流水是银行存款余额调节表中非常重要的信息之一。

它反映了银行账户的资金流向、资金流转情况,包括存款、支出、转账、利息等交易记录。

这些信息也是银行管理人员分析客户账户现金流量的重要依据。

四、账户日终余额账户日终余额是指每天银行账户的最终结余数额。

在银行存款余额调节表中,每个交易日的账户余额都要记录,并计算当日的日终余额。

这些信息可以帮助管理人员掌握银行账户的日常资金流量,做好做好资金管理,并及时制定对策应对各种可能的风险情况。

五、利息计算银行存款余额调节表还要记录与账户相关的基础利率、利息计算方式等信息。

这些数据可以帮助银行管理人员及时计算账户的利息收入,了解银行资金运营状况,同时也可以帮助银行客户更清楚地了解银行服务的收益情况。

六、账户调节最后,银行存款余额调节表还要记录账户调节情况,包括各种手续费、罚款、减免等调整因素。

这些信息可以帮助银行管理人员了解每个账户的详细情况,适时地调整账户结余,及时防范风险。

总之,银行存款余额调节表是银行管理人员非常重要的工具之一,能够帮助银行提高资金运营效率,预警风险,保障银行的健康稳定经营。

会计基础无纸化考试综合练习题(3)一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项:(1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。

(4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。

(5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。

要求:根据上述资料,完成以下“银行存款余额调节表”的编制。

编制单位:华天公司 2008 年10月31 日单位:元二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:(1)、20日,收到销货款转账支票6500元(2)、21日,开出支票#0130,用以支付购入材料的货款12000元(3)、23日,开出支票#0131,支付购料的运杂费2500元(4)26日,收到销货款转账支票3200元。

(5)28日,开出支票#0132,公司日常办公费用4800元(6)30日,开出支票#0133,用以支付下半年的房租24000元(7)30日,银行存款日记账的账面余额为168000元2)银行对账单所列华天公司9月20日至月末的经济业务如下:(1)20日,结算华天公司的银行存款利息1523元。

(2)22日,收到销售款转账支票6500元。

(3)23日收到华天公司开出的支票#0130,金额为12000元。

(4)25日,银行为华天公司代付水电费2900元。

(5)26日、收到华天司开出的支票#0131,金额为2500元。

(6)29日,为华天公司代收外地购货方汇来的货款10600元(7)30日,银行对账单的存款金额为202823元。

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表是银行用于管理和调整存款余额的一种表格或报表。

它主要记录了银行在特定时间范围内的存款总额和各类存款账户的余额变化,以便银行能够更好地了解和控制自身的存款情况,并根据需要进行相应的调节。

以下是银行存款余额调节表中可能包含的内容。

1.存款账户类别:这一栏通常列出了各类存款账户的类型,例如活期存款账户、定期存款账户、储蓄存款账户等。

银行会将存款按照不同的账户类型进行分类,以方便对不同账户的余额进行管理和调节。

2.存款总额:这一栏显示了银行在特定时间范围内的总存款金额。

存款总额是指银行所有存款账户中的存款余额之和,它是银行资金的总体表现。

通过记录存款总额的变化,银行可以了解存款资金的流动情况和变化趋势。

3.存款增加金额:这一栏显示了特定时间范围内存款的增加金额。

存款增加金额可以来自于客户的存款操作、银行的营销活动和推广策略等。

通过记录存款增加金额,银行可以了解什么因素导致存款的增加,并据此制定相应的营销和推广策略。

4.存款减少金额:这一栏显示了特定时间范围内存款的减少金额。

存款减少金额可能是因为客户的取款操作、存款账户的到期等原因造成的。

通过记录存款减少金额,银行可以了解存款流失的原因,并据此进行风险管理和业务调整。

5.存款利息收入:这一栏显示了特定时间范围内银行从存款账户中获得的利息收入。

存款利息是银行吸引客户存款的一种方式,通过记录存款利息收入,银行可以了解存款利息的支付情况,并据此调整存款利率和利息收入的分配。

6.存款利息支出:这一栏显示了特定时间范围内银行向存款账户支付的利息支出。

存款利息支出是银行为了吸引客户存款而支付的一定比例的利息。

通过记录存款利息支出,银行可以了解利息支出的金额和比例,并据此调整存款利率和利息支出的预算。

7.存款调节差异:这一栏显示了特定时间范围内存款调节的差异金额。

存款调节差异是指银行因为操作失误、系统故障或其他原因而产生的存款调节异常。

通过记录存款调节差异,银行可以及时发现和纠正操作失误,并做好相关风险管理工作。

1、甲公司2008年4月30日银行对账单的存款余额为269 000元,4月底公司与银行往来的其余资料如1、甲公司2008年4月30日银行对账单的存款余额为269 000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36 800元,已经送存银行,但银行尚未入账。

②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有48 320元未兑现。

④本公司送存银行的某客户转账支票12 240元,因对方存款不足而退票,公司未接到通知。

⑤公司委托银行代收的款项100 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

假定公司与银行的存款余额调整后核对相符。

要求:请代甲公司完成以下银行存款余额调节表的编制。

银行存款余额调节表编制单位:XYZ公司2008年4月30日单位:元1、1000002、13253、2697204、490405、269720解释:甲公司2008年4月30日银行对账单的存款余额为269 000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36 800元,已经送存银行,但银行尚未入账。

36800 企业已收银行未收②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

1325 银行已付企业未付③本公司当月开出的用以支付供货方货款的转账支票,尚有48 320元未兑现。

48320 企业已付银行未付④本公司送存银行的某客户转账支票12 240元,因对方存款不足而退票,公司未接到通知。

12240 企业已收银行未收⑤公司委托银行代收的款项100 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

100000 银行已收企业未收假定公司与银行的存款余额调整后核对相符。

2、资料:XYZ公司2008年6月30日银行存款日记账余额为150 000元,与收到的银行对账单的存款余额不符。

经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:①6月28日,XYZ公司开出一张金额为80 000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

②6月29日,XYZ公司送存银行的某客户转账支票20 000元,因对方存款不足而退票,公司未接到通知。

③6月30日,XYZ公司当月的水电费用1 500元银行已代为支付,但公司未接到付款通知而尚未入账。

④6月30日,银行计算应付给XYZ公司的利息500元,银行已入账,而公司尚未收到收款通知。

⑤6月30日,XYZ公司委托银行代收的款项150 000元,银行已转入公司的存款户,但公司尚未收到通知入账。

⑥6月30日,XYZ公司收到购货方转账支票一张,金额为20 000元,已经送存银行,但银行尚未入账。

假定XYZ公司与银行的存款余额调整后核对相符。

要求:编制XYZ公司的银行存款余额调节表。

银行存款余额调节表编制单位:XYZ公司2008年6月30日单位:元1、1505002、2990003、400004、800005、299000解释:①6月28日,XYZ公司开出一张金额为80 000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

企业已付银行未付②6月29日,XYZ公司送存银行的某客户转账支票20 000元,因对方存款不足而退票,公司未接到通知。

企业已收银行未收③6月30日,XYZ公司当月的水电费用1 500元银行已代为支付,但公司未接到付款通知而尚未入账。

银行已付企业未付④6月30日,银行计算应付给XYZ公司的利息500元,银行已入账,而公司尚未收到收款通知。

银行已收企业未收⑤6月30日,XYZ公司委托银行代收的款项150 000元,银行已转入公司的存款户,但公司尚未收到通知入账。

银行已收企业未收⑥6月30日,XYZ公司收到购货方转账支票一张,金额为20 000元,已经送存银行,但银行尚未入账。

企业已收银行未收假定XYZ公司与银行的存款余额调整后核对相符。

要求:编制XYZ公司的银行存款余额调节表。

3、XYZ公司2008年10月31日银行存款日记账为70 000元,银行对账单的存款余额数为73150元,经过双方逐笔核对后,发现存在以下未达账项:(1)公司因采购材料开出转账支票一张,金额为2 000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为5 850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)公司委托银行代收外地销货款12 000元,银行已收款入账,但公司尚未收到收款通知。

(4)银行代为支付本月水电费5 000元,已入账,但是公司尚未收到付款通知。

要求:根据上述资料,完成以下"银行存款余额调节表"的编制。

银行存款余额调节表编制单位:XYZ公司2008年10月31日单位:元1、120002、770003、58504、20005、77000解释:(1)公司因采购材料开出转账支票一张,金额为2 000元,公司已入账,但持票人尚未到银行办理转账手续。

企业已付银行未付(2)公司因销售商品收到购货方开来的转账支票一张,金额为5 850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

企业已收银行未收(3)公司委托银行代收外地销货款12 000元,银行已收款入账,但公司尚未收到收款通知。

银行已收企业未收(4)银行代为支付本月水电费5 000元,已入账,但是公司尚未收到付款通知。

银行已付企业未付要求:根据上述资料,完成以下"银行存款余额调节表"的编制。

4、XYZ公司2008年12月31日银行存款日记账为130 000元,银行对账单的存款余额数为110000元,经过双方逐笔核对后,发现存在以下未达账项:(1)公司因采购材料开出转账支票一张,金额为2 000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为5 000元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)XYZ公司送存银行的某客户转账支票20 000元,因对方存款不足而退票,公司未接到通知。

(4)公司委托银行代收外地销货款4 000元,银行已收款入账,但公司尚未收到收款通知。

(5)银行代为支付本月电话费1 000元,已入账,但是公司尚未收到付款通知。

要求:根据上述资料,完成以下"银行存款余额调节表"的编制。

银行存款余额调节表1、10002、1330003、250004、20005、133000解释:(1)公司因采购材料开出转账支票一张,金额为2 000元,公司已入账,但持票人尚未到银行办理转账手续。

企业已付银行未付(2)公司因销售商品收到购货方开来的转账支票一张,金额为5 000元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

企业已收银行未收(3)XYZ公司送存银行的某客户转账支票20 000元,因对方存款不足而退票,公司未接到通知。

企业已收银行未收(4)公司委托银行代收外地销货款4 000元,银行已收款入账,但公司尚未收到收款通知。

银行已收企业未收(5)银行代为支付本月电话费1 000元,已入账,但是公司尚未收到付款通知。

银行已付企业未付5、XYZ公司2008年10月31日银行对账单的存款余额为79 000元,10月底公司与银行往来的其余资料如下:①10月30日收到购货方转账支票一张,金额为15 800元,已送存银行,但银行尚未入账。

②本公司当月的水电费用425元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有3 350元未兑现。

④本公司送存银行的某客户转账支票8 200元,因对方存款不足而退票,公司未接到通知。

⑤公司委托银行代收的款项10 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

要求:根据上述资料,完成下列XYZ公司的银行存款余额调节表。

银行存款余额调节表编制单位:XYZ公司2008年10月31日单位:元1、100002、4253、996504、240005、99650解释:①10月30日收到购货方转账支票一张,金额为15 800元,已送存银行,但银行尚未入账。

企业已收银行未收②本公司当月的水电费用425元银行已代为支付,但公司未接到通知而尚未入账。

银行已付企业未付③本公司当月开出的用以支付供货方货款的转账支票,尚有3 350元未兑现。

企业已付银行未付④本公司送存银行的某客户转账支票8 200元,因对方存款不足而退票,公司未接到通知。

企业已收银行未收⑤公司委托银行代收的款项10 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

银行已收企业未收要求:根据上述资料,完成下列XYZ公司的银行存款余额调节表。

6、XYZ公司2008年9月30日银行存款日记账余额为98 500元,9月底公司与银行往来的其余资料如下:①9月30日收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。

②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有4 500元未兑现。

④本公司送存银行的某客户转账支票35 000元,因对方存款不足而被退票,而公司未接到通知。

⑤公司委托银行代收的款项22 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

要求:完成下列XYZ公司的银行存款余额调节表。

银行存款余额调节表编制单位:XYZ公司2008年9月30日单位:元1、220002、1197003、476004、45005、119700解释:①9月30日收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。

企业已收银行未收②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

银行已付企业未付③本公司当月开出的用以支付供货方货款的转账支票,尚有4 500元未兑现。

企业已付银行未付④本公司送存银行的某客户转账支票35 000元,因对方存款不足而被退票,而公司未接到通知。

企业已收银行未收⑤公司委托银行代收的款项22 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

银行已收企业未收要求:完成下列XYZ公司的银行存款余额调节表。

7、XYZ公司2008年9月30日银行存款日记账余额为54 000元,与收到的银行对账单的存款余额不符。

经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:①9月28日,XYZ公司开出一张金额为3 500元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。