2011半参数估计算例

- 格式:ppt

- 大小:211.50 KB

- 文档页数:15

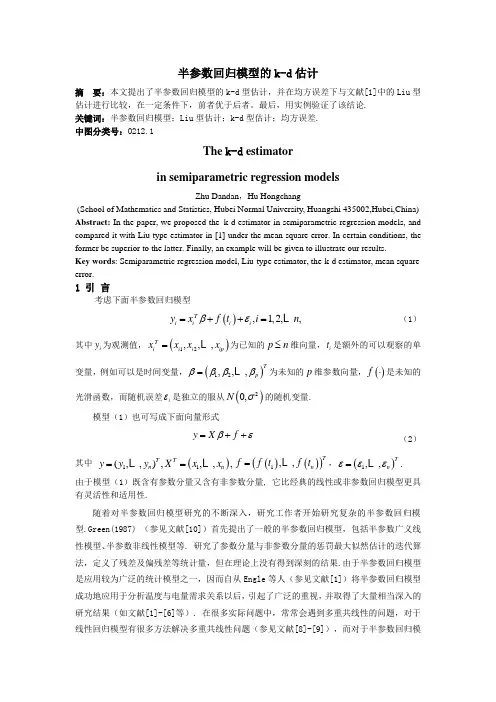

半参数回归模型的k-d 估计摘 要:本文提出了半参数回归模型的k-d 型估计,并在均方误差下与文献[1]中的Liu 型估计进行比较,在一定条件下,前者优于后者。

最后,用实例验证了该结论. 关键词:半参数回归模型;Liu 型估计;k-d 型估计;均方误差. 中图分类号:O212.1The k-d estimatorin semiparametric regression modelsZhu Dandan ,Hu Hongchang(School of Mathematics and Statistics, Hubei Normal University, Huangshi 435002,Hubei,China) Abstract: In the paper, we proposed the k-d estimator in semiparametric regression models, and compared it with Liu type estimator in [1] under the mean square error. In certain conditions, the former be superior to the latter. Finally, an example will be given to illustrate our results.Key words : Semiparametric regression model, Liu-type estimator, the k-d estimator, mean square error.1 引 言考虑下面半参数回归模型(),1,2,,T i i i i y x f t i n βε=++= (1)其中i y 为观测值,()12,,,Ti i i ip x x x x =为已知的p n ≤维向量,i t 是额外的可以观察的单变量,例如可以是时间变量,()12,,,Tp ββββ=为未知的p 维参数向量,()f ⋅是未知的光滑函数,而随机误差i ε是独立的服从()20,N σ的随机变量.模型(1)也可写成下面向量形式y X f βε=++ (2)其中 ()11(,,),,,,TTn n y y y X x x ==()()()1,,Tn f f t f t =,()1,,.Tn εεε=由于模型(1)既含有参数分量又含有非参数分量, 它比经典的线性或非参数回归模型更具 有灵活性和适用性.随着对半参数回归模型研究的不断深入,研究工作者开始研究复杂的半参数回归模型.Green(1987) (参见文献[10])首先提出了一般的半参数回归模型,包括半参数广义线性模型、半参数非线性模型等. 研究了参数分量与非参数分量的惩罚最大似然估计的迭代算法,定义了残差及偏残差等统计量,但在理论上没有得到深刻的结果.由于半参数回归模型是应用较为广泛的统计模型之一,因而自从Engle 等人(参见文献[1])将半参数回归模型成功地应用于分析温度与电量需求关系以后,引起了广泛的重视,并取得了大量相当深入的研究结果(如文献[1]-[6]等). 在很多实际问题中,常常会遇到多重共线性的问题,对于线性回归模型有很多方法解决多重共线性问题(参见文献[8]-[9]),而对于半参数回归模型,解决多重共线性问题的结果不多.那么,近年来Esra Akdeniz Duran 等人(参见文献[1])研究了半参数回归模型的Liu-型估计,并且在均方误差的条件下与最小二乘估计作了比较;其次,还描述了半参数回归模型中的几乎无偏的Liu-型估计,而且使其在均方误差阵的条件下和Liu-型估计作了比较,都得到了较理想的结果. Sadullah Sakallioglu 等人(参见文献[7])介绍了在岭估计的基础上的一种新的有偏估计——线性回归模型的k-d 估计,并且使其在均方误差的条件下与最小二乘估计,岭估计和Liu-型估计等等作了比较,证明了其优越性. 所以在此基础上对半参数回归模型的k-d 估计作研究是有很重要的意义的. 2 半参数回归模型的k-d 估计 考虑线性回归模型()2,~0,y X N I βεεσ=+ , (3)其中y 是1n ⨯观测向量,X 是秩为p 的n p ⨯阶矩阵,β是p 的维回归系数向量,ε是1n ⨯误差向量,且()()20,n E E I εεεσ'==。

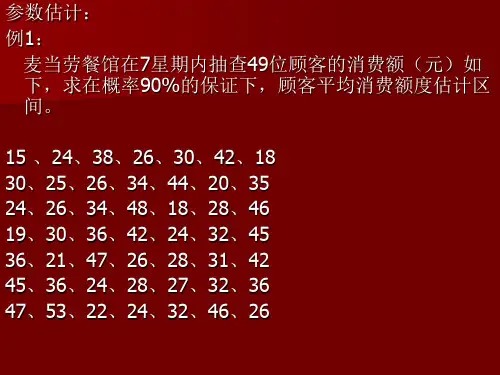

参数估计公式参数估计是统计学中非常重要的一个概念,它是指对于一个总体的一些参数进行估计,使得估计值接近于真实值。

参数估计一般分为点估计和区间估计两种,其中点估计是指用一个数值来估计总体参数,而区间估计是指用一个区间来估计总体参数。

本文将着重介绍点估计中的一些常用的精确估计方法。

首先,最简单也是最常用的点估计方法是样本均值估计总体均值。

假设我们有一个样本数据集,包含n个观测值,样本均值可以作为总体均值的一个良好估计。

它的计算公式如下:\[\bar{x}=\frac{1}{n}\sum_{i=1}^{n}x_i\]其中,\(\bar{x}\)表示样本均值,\(x_i\)表示第i个样本数据点的取值,n表示样本的个数。

样本均值可以作为总体均值的一个无偏估计,即样本均值的期望等于总体均值。

另外一个常用的点估计方法是样本方差估计总体方差。

样本中的每一个数据点和样本均值之间的差别可以用来估计总体的分散程度。

样本方差可以通过以下公式计算:\(s^2 = \frac{1}{n-1} \sum_{i=1}^{n}(x_i-\bar{x})^2\)其中,\(s^2\)表示样本方差,\(\bar{x}\)表示样本均值,\(x_i\)表示第i个样本数据点的取值,n表示样本的个数。

样本方差是总体方差的一个无偏估计,即样本方差的期望等于总体方差。

除此之外,还有一些其他的点估计方法,例如极大似然估计和最小二乘估计等。

极大似然估计是一种常用的参数估计方法,它通过最大化观测数据的似然函数来估计参数值。

最小二乘估计是一种常用的线性回归模型参数估计方法,它通过最小化观测数据与模型估计值之间的平方残差和来估计参数值。

在进行参数估计时,我们通常需要估计参数的精确度。

一个常用的方法是计算参数的标准误差。

对于样本均值的标准误差,可以用以下公式计算:\(SE(\bar{x}) = \frac{s}{\sqrt{n}}\)其中,\(SE(\bar{x})\)表示样本均值的标准误差,s表示样本方差,n表示样本的个数。