世界工业长丝制造技术及应用市场展望(for 尤夫)2015-5 (I)

- 格式:pdf

- 大小:6.51 MB

- 文档页数:82

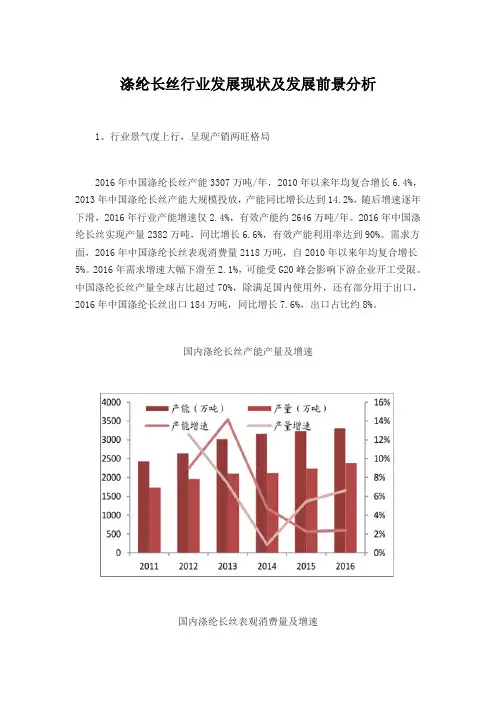

涤纶长丝行业发展现状及发展前景分析1、行业景气度上行,呈现产销两旺格局2016年中国涤纶长丝产能3307万吨/年,2010年以来年均复合增长6.4%,2013年中国涤纶长丝产能大规模投放,产能同比增长达到14.2%,随后增速逐年下滑,2016年行业产能增速仅2.4%,有效产能约2646万吨/年。

2016年中国涤纶长丝实现产量2382万吨,同比增长6.6%,有效产能利用率达到90%。

需求方面,2016年中国涤纶长丝表观消费量2118万吨,自2010年以来年均复合增长5%。

2016年需求增速大幅下滑至2.1%,可能受G20峰会影响下游企业开工受限。

中国涤纶长丝产量全球占比超过70%,除满足国内使用外,还有部分用于出口,2016年中国涤纶长丝出口184万吨,同比增长7.6%,出口占比约8%。

国内涤纶长丝产能产量及增速国内涤纶长丝表观消费量及增速2016年国内涤纶长丝行业前六大企业产能占比约35%,行业集中度仍有提升空间,其中桐昆股份占比最高为11%,2017年桐昆股份新增50万吨涤纶长丝产能顺利投产,目前拥有涤纶长丝产能约460万吨/年,市场占有率进一步提升。

由于环保限制以及小企业无力扩产等因素,未来行业新增产能主要来自桐昆股份、新凤鸣等大企业,行业集中度有望继续提升,龙头企业的市场话语权将进一步增强。

分地区看,中国涤纶长丝产能主要分布在浙江、江苏、福建,产能占比分别为59.7%、29.8%和6.3%,主要是因为中国纺织服装市场也主要分布在这些区域,特别是江浙地区,上下游产业链配套十分完善。

2017年中国涤纶长丝产量和需求增速加快,前10个月涤纶长丝产量约2099万吨,同比增长7.7%,需求方面,前10个月表观消费量1963万吨,同比增长8.6%,其中2月、4月和8月的供给和需求增速均超过两位数。

今年以来,涤纶长丝行业呈现产销两旺的局面,需求增速高于供给增速,供需关系进一步趋紧,主要是2016年四季度以来终端纺织服装和家纺市场的景气度持续上行,带动涤纶长丝需求提升。

国内外涤纶、锦纶和丙纶工业丝市场发展现状(一)张凌清 李增俊 (中国化学纤维工业协会信息中心)摘 要:近年来世界涤纶工业丝不断发展,生产能力有了较大增长,西欧、日本及韩国等增长速度逐渐减慢,世界生产的重心已转向亚洲发展中国家,特别是中国涤纶工业丝的发展对世界起到了很大的推动作用。

应当指出,从长远看我国涤纶工业丝的发展潜力还不小,但由于这两年的高速发展,短期内供求已经失衡。

中国涤纶工业丝的供需关系发生了重大变化,市场供过于求,企业赢利能力也进入了微利时代。

中国涤纶工业丝行业正处于不断的自我调整中,将趋于理性发展。

只要今后的发展适当慎重,中国的涤纶工业丝将保持良好的发展势头。

近两三年来,世界锦纶工业丝增长趋缓,但仍是锦纶行业发展的亮点,中国锦纶工业丝行业发展趋于饱和,但锦纶66和锦纶6的比例有待调整。

世界聚烯烃纤维发展近两三年来出现滞缓甚至负增长,但中国由于经济的快速发展,丙纶工业丝在整个丙纶行业发展中仍有较强的生命力。

关键词:涤纶工业丝,锦纶工业丝,丙纶工业丝,生产,市场中图分类号:TS102.52 文献标识码:A 文章编号:1004-7093(2007)08-0001-07 根据Acordis公司的定义,工业丝为强度≥6.5c N/dtex和线密度≥70dtex的长丝。

按照苏拉公司的说法,工业丝基本上用于非衣料和非家庭装饰领域。

但多年来人们普遍把高强度长丝(HT)统计在工业丝里面。

高强度长丝包括涤纶工业丝、锦纶工业丝、丙纶工业丝和粘胶工业丝等。

涤纶工业丝和锦纶工业丝属于高—中等强度的长丝(中等强度丝的强度一般比高等强度丝低约20%),锦纶工业丝的市场份额最大,一般在45%左右,其次是涤纶工业丝,一般在40%左右,其余为丙纶工业丝和粘胶工业丝等。

本文就国内外涤纶工业丝、锦纶工业丝、丙纶工业丝市场的发展现状进行探讨。

1 涤纶工业丝1.1 世界涤纶工业丝发展现状1.1.1 产能和产量变化近年来世界涤纶工业丝不断发展,产能有了较大增长(表1),西欧、日本及韩国等增长速度逐渐收稿日期:2007-07-06作者简介:张凌清:男,1965年生,中国化学纤维工业协会信息中心主任。

涤纶工业丝行业分析报告目录一、涤纶工业丝应用广泛,行业景气度暂时低迷 (4)1、涤纶工业丝应用广泛,是涤纶纤维中的小品种 (4)2、涤纶工业丝处于9年来的景气低谷 (4)3、涤纶工业丝行业上市公司2012前三季度业绩下滑 (5)二、宏观经济下行及产能集中投放导致行业景气低迷 (8)1、需求:国内外需求增速下滑 (8)(1)内需:国内固定资产投资增速放缓 (8)(2)外需:海外市场低迷 (9)2、供给:产能集中投放 (10)(1)行业由成长期迈入成熟期 (10)(2)产能集中投放加剧行业竞争 (11)3、景气度下行拖累产品价格 (13)三、涤纶工业丝前景依然看好 (13)1、产业用纺织品前景看好 (14)2、涤纶工业丝性价比高 (16)四、涤纶工业丝行业景气周期与发展趋势 (18)1、宏观经济的回暖 (18)2、新增产能减少 (19)3、车用丝进入壁垒较高 (20)(1)普通丝步入微利时代,未来还看车用丝等差别化领域 (20)(2)车用丝需求前景依然向好 (22)(3)车用丝进入壁垒高,关注优势企业 (24)4、熔体直纺技术取得突破 (25)五、投资建议:海利得VS尤夫股份 (27)1、海利得:车用差别化丝领军企业 (27)2、尤夫股份:未来两年产能快速扩张 (30)3、杜邦比率分析 (32)六、风险分析 (33)1、世界经济的不确定性 (33)2、行业内竞争加剧 (33)3、汇率、原油价格波动 (34)一、涤纶工业丝应用广泛,行业景气度暂时低迷1、涤纶工业丝应用广泛,是涤纶纤维中的小品种涤纶工业丝是指高强、粗旦的涤纶长丝纤维,一般用于制造产业用纺织品。

它具有强度高、模量大、耐热性好、耐冲击、耐疲劳性能好等优点,是工业用纺织品和橡胶骨架的良好材料,广泛应用于输送带、胶带、帆布、广告灯箱布、蓬盖布材料、建筑及土工用纺织建材、帘子布、汽车安全带等领域。

普通高强型(HT)纤维是占比最大的涤纶工业丝品种,占全部产能的62%;低收缩、超低收缩型(LS、SLS)次之,占比19%;其次是用于子午线轮胎的高模低缩丝(HMLS),占比18%;海水丝、阻燃丝等特殊功能型丝产能占比较小。

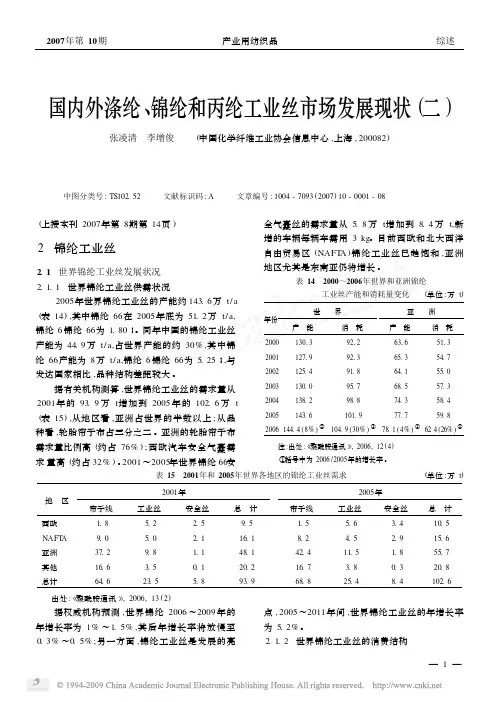

国内外涤纶、锦纶和丙纶工业丝市场发展现状(二)张凌清 李增俊 (中国化学纤维工业协会信息中心,上海,200082)中图分类号:TS102.52 文献标识码:A 文章编号:1004-7093(2007)10-0001-08(上接本刊2007年第8期第14页)2 锦纶工业丝2.1 世界锦纶工业丝发展状况2.1.1 世界锦纶工业丝供需状况2005年世界锦纶工业丝的产能约143.6万t/a (表14),其中锦纶66在2005年底为51.2万t/a,锦纶6∶锦纶66为1.80∶1。

同年中国的锦纶工业丝产能为44.9万t/a,占世界产能的约30%,其中锦纶66产能为8万t/a,锦纶6∶锦纶66为5.25∶1,与发达国家相比,品种结构差距较大。

据有关机构测算,世界锦纶工业丝的需求量从2001年的93.9万t增加到2005年的102.6万t (表15),从地区看,亚洲占世界的半数以上;从品种看,轮胎帘子布占三分之二。

亚洲的轮胎帘子布需求量比例高(约占76%);西欧汽车安全气囊需求量高(约占32%)。

2001~2005年世界锦纶66安全气囊丝的需求量从5.8万t增加到8.4万t,新增的车辆每辆车需用3kg。

目前西欧和北大西洋自由贸易区(NAFT A)锦纶工业丝已趋饱和,亚洲地区尤其是东南亚仍将增长。

表14 2000~2006年世界和亚洲锦纶工业丝产能和消耗量变化(单位:万t)年份世 界产 能消 耗亚 洲产 能消 耗200013013921263165113 200112719921365.354.7 2002125.491.864.155.0 2003130.095.768.557.3 2004138.298.874.358.4 2005143.6101.977.759.8 2006144.4(8%)①104.9(30%)①78.1(4%)①62.4(26%)① 注:出处:《聚酰胺通讯》,2006,12(4)①括号中为2006/2005年的增长率。

醋酸纤维长丝以棉浆和木浆为原料,提取其中的纤维素,漂白后的纤维素与酸和催化剂混合后生产三乙酸纤维素,再经过稀释和沉淀生成固体白色薄片称醋酸纤维素。

薄片溶解于丙酮,形成粘稠溶液,溶液通过喷丝头被挤压出。

液体流过养护室,暖气使丙酮蒸发,形成固体醋酸长丝,拉在一起成为连续的长丝纱线。

从生产过程来说,相对于需要大量酸、碱液和会产生含重金属废液的粘胶纤维和铜氨纤维,醋酸纤维在对环境的友好性上更胜一筹。

通过对丙酮等辅料的回收利用, 也在成本管理上具备一定的优势。

同时,与粘胶纤维、铜氨纤维相同的原料使得醋酸纤维也具有可降解的环保属性,增加了与真丝的相似度。

目前全球醋酸纤维产量基本保持在 74 万吨摆布,其中烟用丝束总产量增加至约 70 万吨,纺织用醋酸纤维全球产能只余约4 万吨。

后者的生产企业目前主要集中在美国伊士曼、日本三菱等企业,其中伊士曼占比在 60%以上,是全球最大的醋酸长丝制造商。

可以发现虽然醋酸纤维的整体产能规模仍在,但主要是应用更为简单的烟用丝束的占比有了极大的 提高,纺织用纤维长丝的产量仅存 1/5,成为了名不虚传的高端稀缺纺织原料,以至于在聚酯纤维盛行多年的现在,特别是中国,已经少有纺织业人士了解,或者听说过这种纤维。

目前醋酸纤维仅在欧美和日韩有相对稳定的市场应用。

虽然醋酸纤维的整体产能规模仍在,但主要是应用更为简单的烟用丝束的占比有了极大的 提高,纺织用纤维长丝的产量仅存 1/5,成为了名不虚传的高端稀缺纺织原料,以至于在聚酯纤维盛行多年的现在,特别是中国,已经少有纺织业人士了解,或者者听说过这种纤维。

目前醋酸纤维仅在欧美和日 韩有相对稳定的市场应用。

醋酸长丝的性能首先,醋酸长丝的干强度几乎是所有纤维中最低的,因此其织物上容易浮现断纹,影响整体的美观 度,这对于织造、印染等工序的技术难度较大;另一方面,其织物也更不耐磨。

同样,其湿强度的数据也并不优越,而据了解,目前已有生产企业在着手改善这方面的指标,计划逐步将干强度提高至 1.5-1.6,甚至是 2.0 或者更高,同时提高湿强度数据。

2024年涤纶工业丝市场前景分析1. 引言涤纶工业丝是一种重要的合成纤维产品,在工业和消费品领域有着广泛的应用。

本文旨在对涤纶工业丝市场的前景进行分析,以帮助相关企业和投资者做出明智的决策。

2. 市场概况涤纶工业丝作为一种代替传统天然纤维的材料,在日用品、服装、家居等领域有着广阔的市场需求。

随着经济的发展和人们生活水平的提高,涤纶工业丝市场呈现出稳步增长的趋势。

3. 市场驱动因素涤纶工业丝市场的增长主要受以下因素驱动:3.1 工业和建筑行业需求涤纶工业丝在工业和建筑行业中广泛用于绳索、网格、过滤器等产品,其耐磨损、耐高温的特性使其成为理想材料。

随着全球工业生产规模的不断扩大和基础设施建设的加速推进,涤纶工业丝的需求量将持续增长。

3.2 消费品市场增长涤纶工业丝在消费品市场的应用也很广泛,例如家居用品、床上用品、运动服装等。

随着人们对健康生活的追求和舒适度的需求增加,涤纶工业丝制品将继续受到消费者的青睐。

3.3 环保要求推动创新近年来,环保意识的提高促使企业加大对环保材料的研发和生产,涤纶工业丝作为一种可回收的合成纤维,受到越来越多的关注。

不断推陈出新的环保型涤纶工业丝产品将进一步推动市场的发展。

4. 挑战和风险涤纶工业丝市场也面临一些挑战和风险,主要包括以下方面:4.1 原材料价格波动涤纶工业丝的生产需要消耗大量的石油和化工原料,价格的波动会直接影响涤纶工业丝的成本和竞争力。

4.2 竞争加剧随着涤纶工业丝市场的增长,竞争也在不断加剧。

新的生产商进入市场,使得市场竞争更加激烈,企业需要通过提高产品品质和降低成本来保持竞争优势。

4.3 环保压力尽管涤纶工业丝是可回收的合成纤维,但其生产和废弃对环境仍然会造成一定的影响。

随着环保政策的加强,企业需要承担更多的环保责任和成本。

5. 市场前景尽管涤纶工业丝市场面临一些挑战,但其市场前景仍然乐观。

5.1 增长潜力随着全球经济的发展和工业生产的增加,对涤纶工业丝的需求将持续增长。

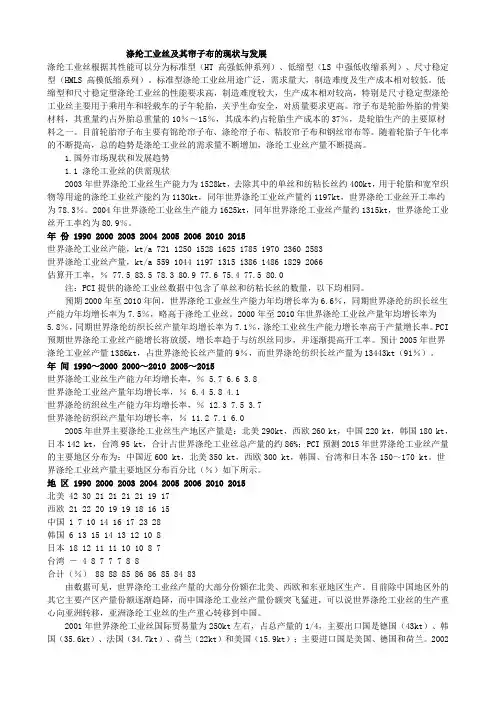

涤纶工业丝及其帘子布的现状与发展涤纶工业丝根据其性能可以分为标准型(HT 高强低伸系列)、低缩型(LS 中强低收缩系列)、尺寸稳定型(HMLS 高模低缩系列)。

标准型涤纶工业丝用途广泛,需求量大,制造难度及生产成本相对较低。

低缩型和尺寸稳定型涤纶工业丝的性能要求高,制造难度较大,生产成本相对较高,特别是尺寸稳定型涤纶工业丝主要用于乘用车和轻载车的子午轮胎,关乎生命安全,对质量要求更高。

帘子布是轮胎外胎的骨架材料,其重量约占外胎总重量的10%~15%,其成本约占轮胎生产成本的37%,是轮胎生产的主要原材料之一。

目前轮胎帘子布主要有锦纶帘子布、涤纶帘子布、粘胶帘子布和钢丝帘布等。

随着轮胎子午化率的不断提高,总的趋势是涤纶工业丝的需求量不断增加,涤纶工业丝产量不断提高。

1.国外市场现状和发展趋势1.1 涤纶工业丝的供需现状2003年世界涤纶工业丝生产能力为1528kt,去除其中的单丝和纺粘长丝约400kt,用于轮胎和宽窄织物等用途的涤纶工业丝产能约为1130kt,同年世界涤纶工业丝产量约1197kt,世界涤纶工业丝开工率约为78.3%。

2004年世界涤纶工业丝生产能力1625kt,同年世界涤纶工业丝产量约1315kt,世界涤纶工业丝开工率约为80.9%。

年份 1990 2000 2003 2004 2005 2006 2010 2015世界涤纶工业丝产能,kt/a 721 1250 1528 1625 1785 1970 2360 2583世界涤纶工业丝产量,kt/a 559 1044 1197 1315 1386 1486 1829 2066估算开工率,% 77.5 83.5 78.3 80.9 77.6 75.4 77.5 80.0注:PCI提供的涤纶工业丝数据中包含了单丝和纺粘长丝的数量,以下均相同。

预期2000年至2010年间,世界涤纶工业丝生产能力年均增长率为6.6%,同期世界涤纶纺织长丝生产能力年均增长率为7.5%,略高于涤纶工业丝。

涤纶长丝市场供需现状及行业集中度分析涤纶长丝按照不同加工程度主要包括POY(预取向丝)、DTY(拉伸变形丝)和FDY(全拉伸丝). 其中POY为初生丝, 除极少部分直接用于织造外, 主要经加弹加工成为DTY;DTY具有一定的弹性及收缩性, 直接用于下游织造, 主要用于制作服装面料、床上用品及装饰用品;FDY具有强度高、染色均匀等特点, 直接用于下游织造, 主要用于高端服装里料、网眼布、各类绒织物、雨披、伞面等. 从下游用途来看, 单独使用DTY或FDY的最终产品非常少, 主要应用领域服装、家纺产品和产业用纺织都需要DTY和FDY混纺. FDY的透气性差, 手感相对于DTY较硬, 衣着类一般用其仿丝绸特性;DTY透气性比FDY更优, 手感更柔软, 使用走向以磨毛为主. POY是预取向丝, 没有完全拉伸, 剩余伸长要在50%以上;而FDY 是全拉伸丝, 剩余伸长一般在40%以下, 比较稳定.长丝生产流程长丝三大品种及用途受经济及人口增长的拉动, 未来全球纤维消费及人均消费量还将保持增长势头. 预计2020年全球人均纤维消费量超13.5公斤/人, 比2015年提高0.8公斤/人. 全球经济风险:一是贸易摩擦一发多发, 冲击全球经济;二是债务水平居高, 增大了金融市场的风险;三是国际经济政策协调的难度加大, 影响全球的复苏进程. 人口方面:联合国预计2020年全球人口77.6亿, 较2015年净增4.1亿, 年均增长1.09%;预计2020-2030年间还将净增8.1亿人至8.5亿人, 年均增长0.9%;2050年达到97亿, 90%左右的新增人口在亚洲及非洲. 国内涤纶长丝供需:产能方面, 从2013年的2900万吨增长到2018年的3880万吨, 复合年均增长率为6%, 2018年较2017年产能增加290万吨, 增幅达8.1%;需求方面, 从2016年2349万吨增加至2017年2739万吨, 增幅达16.6%, 2018年国内涤纶长丝表观消费量为3078万吨, 较2017年2739万吨增长339万吨, 增长率达12.4%, 超过2018年的产能增量. 出口方面, 近三年维持在150-180万吨之间;产能利用率从2014年71%稳步上升, 目前维持在82%左右, 涤纶长丝行业供需基本平衡.中国聚酯产能与产量全球占比60% 长丝在涤纶产品中占比近八成涤纶在化纤产品中占比近八成涤纶纤维在聚酯消费结构中占比近八成涤纶长丝下游中纺服占比85%典型聚酯产品链长丝集中度也在逐步提升, 2019年CR5为46%, 随着龙头产能的不断扩张, 2021年CR5将增加至51%. 截至2019年8月最新, 涤纶长丝表观消费量增速11.7%(2180万吨), 产量增速10.7%(2355万吨), 江浙地区长丝实际负荷在95%, 需求旺盛态势与2018年相比依旧不减. 出口将成为拉动涤纶长丝消费的新动能.中国长丝出口量一直维持正增长态势, 2018年出口227万吨, 增速超10%, 2019年前八个月出口量已超180万吨, 全年出口量有望突破260万吨(增速14%). 从出口比例来看, 相对高附加值的产品占比近八成(如DTY44%、FDY15%、工业丝16%). 化纤长丝出口金额自2015年开始稳步提升, 2018年增速14%, 2019年前八个月亦达到10%. 中国向越南、印尼出口占比也呈现稳步增长态势(分别由2013年的6%增至10%、4%至6%), 而越南近三年纺织品出口增速稳定在10%以上, 其纺织发展势头强劲.这也印证了尽管下游服装制造领域由于关税、人工成本等因素, 存在向东南亚地区转移的可能, 但我们认为中国在聚酯等化纤领域多年积累了规模、技术、贸易、市场等综合优势, 中国对涤纶环节有充分的把控能力, 无需担忧下游纺服转移对聚酯生产端的影响.国内纺服业景气回升叠加国外需求的增加支撑了长丝行业需求.下游纺服存货同比自2017年中以来一路走低, 零售额同比则自4月份短暂触及-1%后重回上涨通道, 近期增速回升至5%, 江浙织机负荷率78%左右. 纺服营收增速持稳, 利润增速触底回升, 利润率也由4月份低点回升至5.25%. 近期涤纶原料端成本降低有望带动纺服利润重回增长. 纺服业景气指数处于近年相对高位, 人均衣着消费呈现回暖迹象, 人均可支配收入增速在6%以上. 短期来看, 秋冬与国内外节日催生纺服需求增加, 长远来看, 随着国内收入增加、人口结构优化、消费升级的不断推进及“一带一路”成果不断显现等, 纺服行业将持续好转.与上游原料相比有序扩能将提升长丝在化纤产业链中的话语权. 长丝原料端主要为PX、PTA及乙二醇(MEG), 长丝主要材料占据其生产成本的90%以上. 未来产能释放来看, 前期压抑已久的PX从2019年已经开始大幅扩张;乙二醇未来三年巨量释放, 由于低油价下乙烯项目的扩张, 叠加合成气制乙二醇在未来的集中释放(技术进步、煤价确保成本竞争力、产品色度指标优化). PTA与上述两种产品相比相对温和, 但也高于长丝端. 此外长丝未来扩张集中于龙头, CR5有5pct的提升, 因而温和的扩张将为长丝端获取更加有利的话语权.2019年涤纶长丝CR4为46%2021年涤纶长丝CR4预计达到50% 江浙地区长丝产量占比八成近期江浙地区长丝开工负荷九成以上中国化纤企业数量逐年降低长丝库存天数相对较低涤纶长丝开工率回升涤纶长丝出口稳步增长(万吨)中国长丝出口中高附加值产品占比近八成中国2019年化纤长丝出口金额占比中国化纤长丝出口金额稳步提升(亿美元)出口至越南和印尼的化纤长丝占比稳步提升越南纺织品出口同比在10%以上(百万美元)涤纶原料与涤纶服装景气度回升纺服业存货同比走低(%)近期纺织业存货同比-8%(万元%)纺服零售额触底回升纺服营收增速持稳利润增速触底回升(%)纺服企业景气指数相对较高城镇居民衣着消费支出增速回暖(元%)全国居民人均可支配收入增速在5%以上(元%)。

2024年涤纶工业丝市场策略引言涤纶工业丝是一种合成纤维,在工业生产中具有广泛的应用。

随着市场竞争的加剧,制定适合涤纶工业丝市场的策略变得至关重要。

本文将探讨2024年涤纶工业丝市场策略的制定和实施。

市场分析背景涤纶工业丝市场是一个竞争激烈的市场,市场规模庞大。

涤纶工业丝主要用于纺织、塑料制品、汽车行业等,具有广泛的应用领域。

市场趋势随着全球经济的发展,涤纶工业丝市场呈现出以下几个趋势:1.环保需求增加:消费者对环保产品的需求日益增加,涤纶工业丝在生产和使用过程中需要减少对环境的污染。

2.技术创新的推动:新技术的出现和应用推动了涤纶工业丝的性能和品质的提升,满足了消费者的多样化需求。

3.市场竞争加剧:涤纶工业丝市场的竞争日益激烈,市场份额的争夺更加激烈。

4.自主品牌崛起:一些国内企业通过技术创新和品牌建设成功打破了国外品牌的垄断地位,形成了自主品牌优势。

竞争对手分析在涤纶工业丝市场,主要的竞争对手包括:1.国内企业:国内企业通过技术创新和成本优势在市场上占据一定份额。

2.国外企业:国外企业具有品牌优势和先进的生产技术,在市场上拥有较大的市场份额。

市场策略目标市场确定目标市场是制定市场策略的关键。

考虑到我国纺织、塑料制品和汽车行业的发展,我们将重点关注以下几个目标市场:1.纺织行业:涤纶工业丝在纺织行业中的应用广泛,我们将重点拓展与纺织企业的合作,提供优质的涤纶工业丝产品。

2.塑料制品行业:随着塑料制品市场的不断扩大,涤纶工业丝在塑料制品中起到重要作用,我们将加大在该市场的推广力度。

3.汽车行业:汽车行业对涤纶工业丝的需求不断增加,我们将与汽车制造商建立长期合作关系,提供高质量的产品。

产品定位在市场中找准产品的定位非常重要。

我们将以具有环保性能、高品质和多样化应用的涤纶工业丝为核心产品,以满足不同行业的需求。

价格策略价格策略是影响市场竞争力和盈利能力的重要因素。

我们将采取灵活的价格策略,根据不同产品、不同市场、不同客户制定差异化的价格策略。

长丝织造:步入“智能织造”转型发展期作者:梁瑞丽来源:《中国纺织》2015年第10期在国务院发布“中国制造2025”规划的大背景下,“智能织造”将是织造行业发展的大势所趋。

为整合行业内上下游产业资源,全面促进中国长丝织造产业的科学发展,加快行业的转型升级和企业的技术进步,提高劳动生产率和经济效益,最终促进行业的可持续发展,第三届中国长丝织造行业技术进步与创新研讨会在山东青岛西海岸新区举行。

以技术进步来促转型升级“结构优化、创新提升、智能织造”,这是中国纺织工业联合会副会长兼中国长丝织造协会会长徐文英报告的主题,也是本次研讨会的主题。

徐文英首先分析了当前长丝织造行业的经济形势。

他指出,2014年全国纤维加工量5000万吨,化纤总产量4390万吨,化纤长丝3000多万吨,其中超过60%的化纤长丝用于化纤长丝的机织。

截至2014年底,全国拥有各类长丝织造设备(织机)近50万台,其中超过70%是喷水织机。

但是,相对落后的设备还占相当大的比例。

在一些地区,纺机设备主要还是以生产常规产品为主的简易喷水织机,电子化和织机转速也都有待提高,产品质量和档次难以提升,影响行业发展。

目前,国内织机转速普遍在450rpm以下,与目前国际先进的1000rpm还有相当大的差距。

徐文英强调,部分长丝织造企业在技术进步和转型升级上还是取得了新成果,如龙峰、三福、巨诚公司等,新厂房、新设备已陆续投入使用。

全新的整浆并设备、全自动穿经设备、自动化程度更高的全新无梭织机、检测设备等正在为行业技术进步提供有力保障。

自动化水平的提高不仅可以提高产品品质,也大大降低了用工,节约成本。

需要指出的是,经济增长正由高速转入中高速的新常态,传统的粗放式的工业发展模式所积累下来的深层次矛盾和问题在未来将表现得更加集中和严峻。

对长丝织造产业而言,企业间发展水平差异大、喷水织造水资源耗费高、自动化水平偏低、用工成本上升等制约行业发展的问题逐步显现。

受设备等因素影响,行业内中低端产品占了相当大的比例,影响行业的核心竞争力和在国际上的地位,行业设备的自动化水平和生产效率迫切需要改造和提高。

我国涤纶工业丝生产应用与市场分析一、概述 涤纶工业丝是指高强、粗旦的涤纶工业用长丝,其纤度不小于550 dtex。

根据其性能可分为高强低伸型(普通标准型)、高模低收缩型、高强低缩型、活性型。

其中高模低收缩型涤纶工业丝由于具有断裂强度大、弹性模量高、延伸率低、耐冲击性好等优良性能,在轮胎和机械橡胶制品中有逐步取代普通标准型涤纶工业丝的趋势;高强低伸型涤纶工业丝具有高强度、低伸长、高模量、干热收缩率较高等特点,目前主要用作轮胎帘子线及输送带、帆布的经线以及车用安全带、传送带;高强低缩型涤纶工业丝由于受热后收缩小,其织物或织成的橡胶制品具有良好的尺寸稳定性和耐热稳定性,能吸收冲击负荷,并具有锦纶柔软的特点,主要用于涂层织物(广告灯箱布等)、输送带纬线等;活性型涤纶工业丝是一种新型的工业丝,它与橡胶、PVC具有良好的亲合力,可简化后续加工工艺,并大大提高制品的质量。

二、涤纶工业丝的分类与性能等情况 涤纶工业长丝根据性能可分为普通型(或称标准型)、低收缩型、超低收缩型、高模低收缩型、耐磨性、抗芯吸型、活化型等等,其性能特点和主要用途如下表1。

表1 涤纶工业丝的分类与性能特点?产品种类性能特点应用领域1普通型/标准型高强度、低伸长、高收缩输送带骨架材料(EP帆布)、矿用振芯带、三角带线绳、各类胶管、箱包带、吊装带、牵引带、紧固带、消防水带、鱼网、缆绳、工业缝纫线、光缆、特斯林布、土工织物、土工格栅2低收缩型高强度、高伸长、低收缩灯箱广告布、蓬盖布等涂层织物、工业缝纫线、膜结构材料、特斯林布3超低收缩型高强度、高伸长、超低收缩防水布、灯箱广告布、过镜材料、泳池面料4高模低收缩型高强度、高模量、低伸长、低收缩轻卡和轿车子午线轮胎、三角带硬线绳、高档土工格栅5耐磨型高强度、低伸长、高收缩、孔数少汽车安全带、飞机安全带、高档吊装带、牵引带6抗芯吸型高强度、高伸长、低收缩、不吸水高档灯箱广告布、泳池面料防水布7活化型高强度、低伸长、、高收缩、表面活化一浴法浸胶的三角带线绳、输送带帆布、子午线轮胎帘子布 三、我国涤纶工业丝生产发展 近几年,我国涤纶工业长丝的产能突飞猛进,2006年世界涤纶工业长丝的总产能为130万吨,中国的涤纶工业长丝已经占世界总产能的32%份额而位于榜首,2007年中国的涤纶工业丝产能仍然呈现良好的上升态势,2007年中国涤纶工业丝总产能已经达到了47.16万吨/年。

工业用长丝生产的新进展

Grie.,Th;骆为林

【期刊名称】《国外纺织技术:纺织针织服装化纤染整》

【年(卷),期】2000(000)001

【总页数】3页(P11-13)

【作者】Grie.,Th;骆为林

【作者单位】不详;不详

【正文语种】中文

【中图分类】F407.7

【相关文献】

1.涤纶工业长丝及其生产工艺设备 [J], 张丙红

2.单组分低熔点聚酯长丝的工业化生产工艺探讨 [J], 熊思维;殷松甫;殷晃德;庞旭章;陈少华;殷先泽;许静;王罗新

3.工业用涤纶长丝产品开发的新进展 [J], 汪莉

4.磷系共聚阻燃纶长丝生产新进展 [J], 唐翠玲;车友钧

5.德国Performance Fibers(PF)加强细旦工业聚酯长丝生产 [J], 山田(译)因版权原因,仅展示原文概要,查看原文内容请购买。