常用会计科目核算内容一览表

- 格式:xls

- 大小:37.50 KB

- 文档页数:10

已完工入库,等待出售的产品 是存货项目的低减科目 价值高、使用期长、不会改变实物形态的资产 固定资产的磨损(已经旧了多少) 除固定资产盘亏外固定资产的减少都应该通过 固定资产清理科目核算 可回收固定资产金额低于账面价值的部分计提 减值损失,一经确认,不得转回 未建好的房子、未安装好的机器设备

看不见但有影响的资产(包括商标权、专利权 、著作权、土地使用权等) 是无形资产科目的抵减科目 可回收固定资产金额低于账面价值的部分计提 减值损失,一经确认,不得转回 一年以上的费用,等待摊到以后几年的费用 (如经营方式租入的固定资产发生的改良支 盘点时多了,少了,等待处理的财产 如企业购买的短期股票,债券、基金等

财务费用 资产减值损失 所得税费用

企业因筹集经营所需资金所发生的费用 核算企业计提的各项资产减值损失 核算企业本期应交的所得税费用

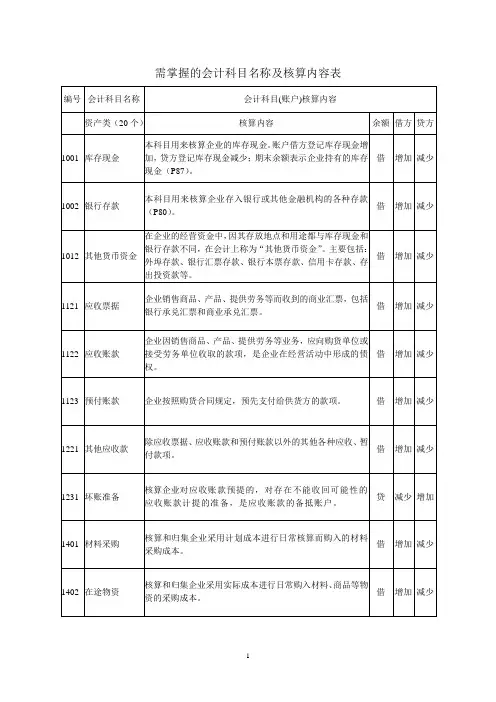

核算内容一览表 解释 出纳保管在保险柜里的钱 存放在银行帐户里的钱 存放地点跟用途跟现金和银行不同的钱(如: 银行汇票、银行本票、信用卡存款等) 包括银行承兑汇票和商业承兑汇票 我们销售产品未到的货款 如:预付产品的定金 包括应收的各种赔款、罚款、包装物租金,支 付的押金等 为可能发生的坏账(收不回来的应收账款)先 做准备,应收账款和其他应收账款的抵减科目 未入库 为入库 已入库 包装物(包括产品的瓶、箱等)、低值易耗品 (不能做固定资产管理的设备、用具) 我们发外加工的材料

按净利润10%提取法定盈余公积金,按5%提取意 盈余公积金(企业积累资金) 今年累计的利润和亏损 从开业到现在,未分配的利润和亏损 直接归属到产品的材料、燃料、工资及福利费 等 不能直接归属到产品的车间发生的工资、福利 费、折旧费、修理费、车间办公费、水电费等 如:销售公司产品收入 如:盘盈收入、罚款收入、捐赠收入、固定资 产清理收益 对外投资赚钱或亏钱 如:接受捐赠所得 如:销售公司产品成本 如:材料销售的成本 如:罚款支出、捐赠支出、盘亏支出、固定资 产清理损失 包括:营业税、消费税、城建税、资料税、土 地增值税、教育附加税 如:销售部工资 如:贷款利息支出、银行手续费、存款利息收 入

Байду номын сангаас

所有 者权 盈余公积 益类 本年利润 利润分配 成本 生产成本 类 制造费用 主营业务收入 其他业务收入 投资收益 营业外收入 主营业务成本 其他业务成本 损益 营业外支出 类 业务税金及附加 销售费用 管理费用

核算企业提取的盈余公积金(有钱赚提出 来,用于发展公司职工的福利设施) 核算企业实现的净利润和净亏损 核算企业利润分配的去向 核算企业生产各种产品所发生的各项直接 费用 核算企业生产各种产品所发生的各项间接 费用 指企业日常活动中取得的主要收入 指主营业务以外的其他日常活动产生的收 入 核算企业对外投资取得的收益 与日常活动无关的收入 核算企业因销售产品提供劳务等日常活动 发生的成本,即主营业务收入对应产品的 指企业其他业务对应的成本 指与企业日常业务无关的支出 核算企业日常活动应负担的税金及附加 核算企业在销售商品过程中发生的费用, 通常指企业销售部门发生的各项费用 核算企业管理部门发生的各项费用,如: 财务部工资

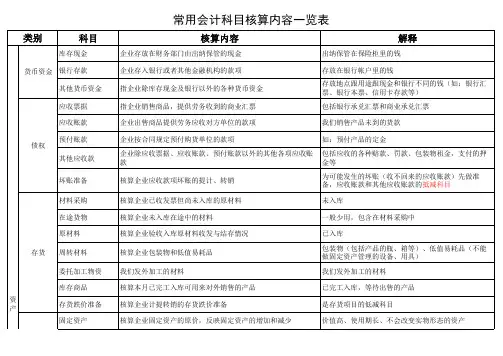

《会计学原理》常用会计科目核算内容一览表 类别 科目 库存现金 银行存款 其他货币资金 应收票据 应收账款 预付账款 其他应收款 坏账准备 材料采购 在途货物 原材料 周转材料 委托加工物资 核算内容 企业存放在财务部门由出纳保管的现金 企业存入银行或者其他金融机构的款项 指企业除库存现金及银行以外的各种货币 资金 指企业销售商品,提供劳务收到的商业汇 票 企业出售商品提供劳务应收对方单位的款 项 企业按合同规定预付购货单位的款项 企业除应收票据、应收账款、预付账款以 外的其他各项应收账款 核算企业应收款项坏账的提计、转销 核算企业已收发票但尚未入库的原材料 核算企业已收发票但尚未入库的材料 核算企业验收入库原材料收发与结存情况 核算企业包装物和低值易耗品 我们发外加工的材料

持有至到期投资 长期股权投资产 短期借款 长期借款 应付票据 应付账款 负债 预收账款 类 应付职工薪酬 应交税费

是指到期日固定、回收金额固定或可确定, 且企业有明确意图和能力持有至到期的非 对子公司的投资、联营公司、合营公司的 投资 企业向银行及其他金融机构借入的期限为 一年以下的各项借款 企业向银行及其他金融机构借入的期限为 一年以上的各项借款 企业购买材料及商品等应付给对方的商业 汇票 企业购买材料及商品等应付给对方的款项 我们预收客户的部分货款(我们预收的定 金) 核算企业应付给职工的薪酬 核算企业按照税法规定应交的各种税费

如:财务部的工资,取款手续费等 如:坏账准备,存货跌价准备,固定资产减值 准备,无形资产减值准备

例如企业购买的长期债券 投资目的是为了控制或影响牟企业 该科目只核算本金 该科目核算本金与利息

包括工资、奖金、职工福利费、社会保险、住 房公积金等 包括增值税、消费税、营业税、城市维护建设 税、教育附加税、印花税等 如应付租入包装物的租金,暂收员工个人的款 项等

资本形成有银行存款、无形资产、固定资产等 (别人白白送给我们的)资产溢价、股本溢价 、其他资本公积

应付股利/应付利 核算企业应付给投资的现金股利和利润 润 核算企业除应付票据、应付账款、预收账 其他应付款 款、应付职工薪酬、应交税费及付利息应 应付债券 实收资本/股本 资本公积 所有 者权 益类 我们发行债券,到期还本付息 核算资本者投入企业的资本(我们实际收 到老板作为资本投入资产) 核算企业取得的基本公积金

库存商品 存货跌价准备 资产 固定资产 累计折旧 固定资产清理 固定资产减值准 备 在建工程 工程物资 无形资产 累计摊销 无形资产减值准 备 长期待摊费用 待处理财产损益 交易性金融资产 可供出售金融资 产

核算本月已完工入库可用来对外销售的产 品 核算企业计提转销的存货跌价准备 核算企业固定资产的原价,反映固定资产 的增加和减少 核算企业固定资产的累计折旧(固定资产 的价值损耗) 核算企业固定资产的出售、损坏、毁损等 转出的固定资产 核算企业计提的固定资产减值损失 核算企业基建,更新改造固定资产以及需 要安装的固定资产 在建工程中使用的各种物资 核算企业没有实物形态的资产 无形资产调整科目,核算企业对使用寿命 有限的无形资产计提的累计摊销 核算企业计提的无形资产减值准备 企业发生的应当由以后各期分担的摊销期 限在一年以上的各项费用 企业盘点时核算盘盈与盘亏 核算企业为交易目的所持有的债券投资、 股票投资、基金投资等交易性金融资产的 可供出售金融资产通常是指企业初始确认 时即被指定为可供出售的非衍生金融资产,以及没