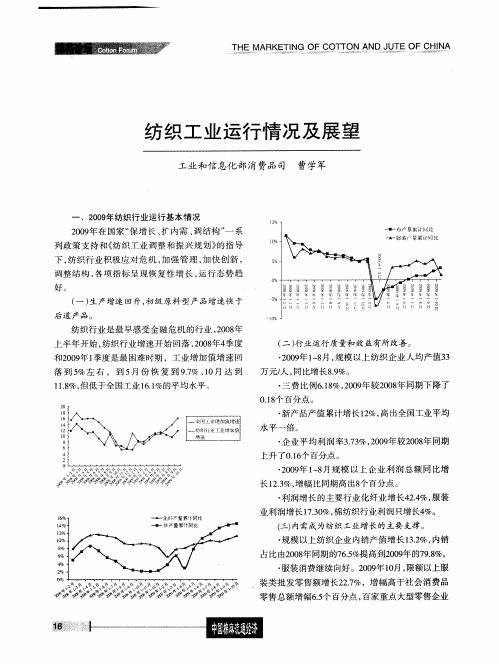

纺织业上半年发展情况及下半年预测

- 格式:pdf

- 大小:102.12 KB

- 文档页数:2

2022上半年河北省纺织行业运行分析与下半年展望近年来,中国纺织行业生产成本要素成本持续提升,人均工资以年均超过10%的速度增长,工资水平远高于进展中邻国,行业在国际竞争中的劳动力成本优势基本不复存在。

国际市场竞争力明显减弱。

下面是2022上半年河北省纺织行业运行分析与下半年展望,一起来看看吧。

一、2022年上半年运行状况2022年河北省纺织行业进展形势依旧严峻,连续了一季度低速增长的态势(一)增加值增速低速回升,低位运行工业增加值、工业总产值增速持续低位运行,消失向好趋势,出口交货同比连续大幅下滑态势,同比下滑20.94%。

主要产品产量增速喜忧参半,纱、布、化纤正增长,印染布、绒线、无纺布、服装持续下滑。

2022年6月--2022年6月纺织行业增加值增长率:1-6月完成工业增加值231.31亿元,累计同比增长2.23。

增加值增速呈现向上态势,低于同期6.8个百分点,低于全省2.37个百分点。

2022年已经连续5个月低于全省增加值增速。

上半年累计完成工业总产值994.43亿元,同比增长1.90%,高于全省销售产值增速4.81个百分点。

上半年完成出口交货值46.86亿元,累计下降20.94%,连续5个月大幅度下滑,低于全省16.31个百分点,跌幅略有收窄。

上半年主要产品产量中:纱98.58万吨,同比2.55%,增幅由负转正,位居全国第七位,布31.57亿米,同比17.74%,位居全国第六位,印染布6557万米,同比-30.66%,位居全国第十位,绒线4.42万吨,同比-10.88%,位居全国其次位,服装2.37亿件,同比-11.33%,跌幅增加,位居全国第十一位,化学纤维30.06万吨,同比4.59%,位居全国第六位。

纱、布、服装产品价格持续走低,化纤(主要是粘胶短纤)产品价格近3个月实现三连涨,累计涨幅已近20%。

(二)行业效益平稳增长,亏损额大幅上升1058家规模以上入统企业(不包括皮革、毛皮、羽毛及其制品和制鞋业)2022年上半年完成主营业务收入989.73亿元,同比增长6.2%。

2021年上半年中国纺织行业发展概括分析2021年以来,在国内疫情防控形势总体平稳、国内外市场复苏向好支撑下,纺织行业景气度和产能利用水平均持续稳步向好。

根据中国纺织工业联合会调查数据,2021年二季度中国纺织行业景气指数为65。

4,连续5个季度位于50荣枯线以上,较2021年一季度提升8。

3个百分点,为2012年以来的最高水平,逐渐走出疫情阴霾,反映企业经营信心及前景预期显著好转。

2020年1季度受疫情影响,中国纺织业和化纤业产能利用率均出现明显回升,2021年上半年,中国纺织业和化纤业产能利用率分别为79。

7%和86。

1%,均高于同期全国工业77。

9%的水平,较2020年同期分别提高9。

4和9个百分点。

生产形势持续向好,根据国家统计局数据,2021年上半年,全国规模以上纺织工业增加值同比增长9。

6%,以2019年上半年为基期计算,两年平均增长1。

1%。

产业链各主要环节生产形势全面回升,超半数环节工业增加值增速达到10%以上。

2021年以来,中国国民经济稳中向好带动消费潜力稳步释放,在上半年多个假日带动下,纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。

根据国家统计局数据,2021年上半年,全国限额以上服装鞋帽、针纺织品类销售额同比增长33。

7%,以2019年上半年为基期计算,两年平均增长3。

7%。

在全球疫情不断反复的形势下,中国出口企业的应对能力日渐增强,展现了良好的抗风险能力,在海外终端市场需求恢复、出口渠道逐步多元等因素带动下纺织品服装出口保持良好增长。

数据显示,2021年上半年中国纺织品服装合计出口金额为1400。

9亿美元,同比增长12。

1%,以2019年上半年为基期计算两年平均增长6。

2%。

根据国家统计局数据,2021年上半年,全国3。

3万户规模以上纺织企业累计实现营业收入23434。

9亿元,同比增长20。

3%,增速较上年同期提高36。

7个百分点,以2019年上半年为基期计算两年平均增长0。

一、工作概述2023年上半年,我国纺织行业紧紧围绕高质量发展和建设现代化产业体系战略目标,紧密贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,积极推进产业高端化、智能化、绿色化转型。

在国内外市场形势持续改善、国家宏观政策协同发力支撑下,我国纺织行业整体运行态势良好,取得了显著成效。

二、主要工作及成效1. 产业转型升级取得新进展(1)产业结构调整:上半年,我国纺织行业积极推进产业结构调整,加快淘汰落后产能,提高产业集中度。

据国家统计局数据显示,上半年纺织业和化纤业产能利用率分别为76.2%和83.2%,较上年同期分别放缓1.8个和0.8个百分点,但较今年一季度分别回升0.7个和1.1个百分点。

(2)科技创新能力提升:上半年,我国纺织行业加大科技创新力度,推动产业技术升级。

据中国纺织工业联合会调查测算,二季度我国纺织行业综合景气指数为57%,较上年同期和今年一季度分别回升10.7个和1.4个百分点。

2. 市场需求稳步增长(1)内需市场回暖:随着我国经济社会全面恢复常态化运行,纺织品服装内需实现较好增长。

国家统计局数据显示,上半年纺织行业规模以上企业工业增加值同比减少3%,增速较上年同期回落3.9个百分点,但较今年一季度回升0.7个百分点。

(2)外贸出口稳定增长:上半年,我国纺织服装外贸出口行业和服装零售业均表现出平稳增长。

据海关总署数据显示,上半年我国纺织品服装出口额同比增长5.2%。

3. 政策支持力度加大(1)产业政策支持:上半年,国家出台了一系列支持纺织行业发展的政策措施,如降低企业税费负担、加大信贷支持力度等。

(2)环保政策推动:上半年,我国持续推进环保政策,加强纺织行业污染治理,提高产业绿色化水平。

三、存在问题及应对措施1. 存在问题(1)外需市场不确定性增加:受国际贸易环境不确定性、宏观经济下行等因素影响,外需市场不确定性增加。

(2)原材料及劳动力成本波动:上半年,纺织行业面临原材料短缺和价格上涨的压力,以及劳动力成本波动。

2023 中国纺织125推升了我国纺织品服装贸易规模。

中国海关数据显示,2022年我国纺织品服装出口连续第三年超过3000亿美元,出口总额达3409.5亿美元,同比增长2.5%。

但实际出口数量在下半年出现逐步下降趋势。

9月以来,纺织品服装单月出口额连续为负,累计增速降至个位数水平并持续放缓,需求疲弱态势逐渐显现。

从出口产品结构看,东南亚、南亚纺织供应链持续恢复,成为我国纱线、面料等产业链配套产品出口的主要增长动力,2022年我国共出口纺织品1568.4亿美元,同比增长1.4%,增速较2021年回升5.5个百分点,占全行业出口总额的比重为46%。

服装出口金额为1841.1亿美元,同比增长3.4%,增速较2021年回落20.7个百分点,占全行业出口总额的比重提高0.7个百分点至54%。

从出口市场结构看,“一带一路”沿线市场对我国纺织品服装出口带动作用自2020年新冠肺炎疫情爆发以来,全球经济贸易复苏进程艰难曲折,不稳定不确定因素相互交织,因疫情导致的供应链运转不畅、终端需求增长放缓、通胀水平推高等压力席卷而来。

2022年初俄乌冲突爆发后美欧宣布对俄罗斯采取一系列制裁措施,不仅为俄罗斯发展前景蒙上阴影,也造成全球范围内粮食、能源等大宗商品供给“滑坡”,半导体、汽车等领域供应链受到较为明显的冲击,全球经济衰退风险上升,金融市场脆弱性随之暴露。

大宗商品供给短缺推升全球通货膨胀压力,美欧主要发达经济体能源价格飙升,生活成本涨幅达到近40年来的最高水平。

为遏制通胀压力,发达经济体启动激进的加息节奏,居民消费、企业投资信心受到持续抑制,货币环境紧缩、叠加供应链合作效率损失,全球经贸环境风险进一步提升。

2022年,大宗商品价格的快速上涨2023年世界经济与我国纺织品服装贸易形势展望摘要 :近年来,全球经济贸易环境先后受到新冠肺炎疫情冲击、地缘政治局势演变、主要经济体复苏周期错位、通胀压力抬升、经贸摩擦加剧等风险因素冲击,复苏之路艰难曲折,我国纺织品服装贸易环境也随之出现一定程度波动。

2023年纺织行业分析报告及未来五至十年行业发展报告一、行业概述纺织行业是国民经济中重要的产业之一,包括纺织品生产、服装制造、纺织品加工等多个环节。

该行业产品种类繁多,涉及棉花、亚麻、丝绸、羊毛等原料的种植和采集,以及纺纱、织布、染色、印花、裁剪、缝制等多个工序的生产。

二、概况1市场规模全球纺织市场规模逐年增长,市场需求不断增加。

根据市场研究数据显示,2023年全球纺织市场规模达到2.5万亿美元左右,同比增长约4%。

预计到2025年,全球纺织市场规模将达到3.2万亿美元左右,年复合增长率约为4%。

2.市场份额全球纺织市场中,美国、欧洲和中国市场分别占据了不同的市场份额。

美国市场占据领先地位,市场份额较高。

欧洲市场近年来也在迅速发展,市场份额逐步提升。

中国市场由于政策利好和市场需求增加,市场份额也在逐年扩大。

三、竞争格局全球纺织行业中,竞争格局较为激烈,市场份额主要被几家大型纺织企业所占据。

其中,美国纺织企业J.M.Smucker.德国纺织企业H&M、中国纺织企业鲁泰纺织等企业在全球范围内具有较高的知名度和市场份额。

此外,一些新兴的纺织企业也在不断崛起,如中国的恒逸石化等。

四、发展趋势1.技术创新随着科技的不断进步,纺织工艺和生产设备也将不断更新。

未来,纺织企业将更加注重技术创新,提高产品性能和生产效率,以满足市场需求。

同时,新型纤维材料的研发也将为纺织行业带来更多的机遇。

2.全球化全球化趋势下,纺织企业将更加注重跨国合作和交流,以提高产品质量和生产效率。

同时,全球化也将带来更多的竞争压力,纺织企业需要不断提高自身的核心竞争力,以应对市场变化。

3.环保要求随着环保意识的不断提高,纺织企业将更加注重环保生产和可持续发展。

未来,纺织企业将加强环保技术和管理,减少对环境的污染和破坏。

五、投资策略纺织行业具有广阔的市场前景和发展潜力,投资者可关注以下方面:1关注较大纺织企业,如J.M.Smucker.H&M、鲁泰纺织等,这些企业具有较强的市场竞争力和投资价值。

2023年棉纺织行业市场前景分析棉纺织行业是我国纺织行业中最重要的行业之一,其发展水平、产值规模、市场需求、产品品质等方面均处于领先地位。

棉纺织品广泛应用于人们生活的各个领域,如服装、家纺、工业制品等。

本文将从宏观经济环境、市场规模、供需状况、投资前景等方面进行分析,以探讨棉纺织行业未来发展的市场前景。

一、宏观经济环境从近年来我国宏观经济发展情况来看,经济增速持续高速增长,GDP不断增长。

随着农村城市化进程的加快和“一带一路”政策的推进,我国国内市场需求不断提升,进口和出口贸易活动不断增多,为棉纺织市场提供了广阔的发展空间。

二、市场规模棉纺织行业市场规模庞大,年产值已超过千亿。

根据有关机构的调查统计,目前我国棉纺织品市场有一定增速,年均增长率在5%以上。

其中,主要市场为我国沿海地区和内地中西部地区,而东南亚和非洲等海外市场也是棉纺织品出口的重要市场。

随着国内人民生活水平的不断提高,人们对品质更高、更健康的棉纺织品需求不断增加,提升了市场竞争力和消费能力。

三、供需状况目前,我国棉纺织业供需形势逐步趋于平衡,但仍然存在一定的区域性差异。

根据统计数据,江苏、浙江、广东等省份的供需状况相对较好,库存量较少,产能利用率高;而一些地区棉绸企业的产能过剩,库存积压较多。

由于我国口红病、粉蚧病等棉花病虫害加重,今年棉花产量有所下降,使得棉纺织品的供应量有所减少,市场供需关系较紧张。

四、投资前景棉纺织行业作为我国纺织行业中的重要组成部分,其投资前景看好。

目前,国家的相关政策支持力度不断强化,棉纺织行业的技术水平、生产能力和质量标准有了较为显著的提高和改善。

此外,随着我国市场规模的扩大,的进一步开拓和对外贸易活动的增多,为棉纺织投资提供了更多的机会和空间。

总体来看,虽然棉纺织行业在面临一定的市场竞争和产业整合风险,但其发展前景广阔,特别是在技术创新、生产管理、市场分析等方面的创新和改进,都将促进该行业的更快发展。

为“十四五”开局起好步,纺织各行业展现韧性与活力作者:来源:《纺织服装周刊》2021年第33期8月25日,中国纺织工业联合会2021年上半年经济运行分析视频会议在北京召开。

会议分析,2021年上半年纺织行业经济运行总体来看增速尚未完全恢复,行业仍需持续努力。

作为工业体系中市场化程度最高的行业,纺织行业经济运行数据的市场敏感性比较高。

基于此,主要分行业基于自身的特殊性,对本行业进行了更加深入、全面、细化的分析,对全行业集中关注的焦点问题进行了重点研究,从而形成对整个纺织行业发展比较明确的提示。

本期特刊登部分行业上半年经济运行分析,为行业企业提供信息参考。

2021年上半年化纤行业运行分析:整体运行态势良好,主要指标回升较快2021年上半年,我国经济持续稳定恢复,纺织服装内需市场得到明显改善,国际市场需求也有所回暖,国际油价的持续攀升为化纤行业提供强有力的成本支撑。

化纤行业经济运行整体态势保持良好,主要运行指标出现较快回升。

展望全年,化纤行业运行仍将面临诸多考验,行业需要加快推进高质量发展,为“十四五”开好局、起好步。

一、生产保持稳定增长上半年,化纤行业总体开工负荷较2020年同期明显提升,固然有2020年同期基数较低的因素,但和近几年来同期水平相比也是处于高位。

据国家统计局数据,2021年1—6月,化纤产量为3337万吨,同比增加17.12%。

为了避免由于2020年低基数而造成的高增长对行业运行态势的误判,我们以2019年上半年为基期,采用几何平均法计算(下同),化纤产量两年平均增速为9.10%。

分月度来看,随着去年春节后行业复工复产的快速推进,化纤产量基数快速提高,导致今年1—6月的产量同比增速逐月回落。

二、成本支撑明显2021年以来,大宗商品市场持续走强,1—6月国际油价持续上涨,WTI原油价格由年初的50美元/桶左右,6月份突破70美元/桶,超过新冠疫情爆发之前的油价水平。

受原油价格走高影响,化纤成本随之节节攀升,1—6月化纤市场价格涨幅明显。

2022年上半年我国纺织行业经济运行承压回升作者:来源:《纺织服装周刊》2022年第30期今年以来,国际地缘政治冲突和国内疫情多发散发等超预期因素相互交织,我国纺织行业面临的发展环境更为复杂严峻。

受疫情影响,4月份,纺织行业生产经营和供应链运转受到较大冲击,经济运行明显承压。

5月以来,随着国内疫情防控形势逐渐平稳,生产、物流加快恢复正常,复商复市稳步推进,在国家一系列“稳增长”政策措施支撑下,纺织行业主要运行指标实现承压回升,展现了较强的发展韧性和抗风险能力。

展望全年,纺织行业面临的发展形势错综复杂,纺织企业生产经营压力较为突出,行业全年实现平稳运行仍面临考验。

行业景气位于收缩区间,生产增速有所放缓二季度以来,受国内疫情反弹、国际政治经济环境更趋复杂等因素影响,纺织行业先后面临局部地区阶段性停工停产、物流运转不畅、原料价格高位上涨等风险挑战,生产经营情况有所波动。

在内外市场需求转弱的背景下,行业景气度进入收缩区间,但随着疫情防控形势渐趋平稳,企业产销逐步恢复,行业综合景气较一季度小幅回升。

根据中国纺织工业联合会调查情况,2022年二季度纺织行业景气指数为46.3,较今年一季度回升3.7个百分点。

纺织行业产能利用率有所下降,生产增速放缓。

根据国家统计局数据,上半年,纺织业、化纤业产能利用率分别为78%和84%,较上年同期分别回落1.7和2.1个百分点,但仍高于同期全国工业75.4%的产能利用水平。

上半年,纺织行业规模以上企业工业增加值同比增长0.9%,增速较上年同期和今年一季度分别放缓8.7和 4个百分点;产业链大部分环节生产实现正增长,化纤业和服装业工业增加值同比分别增长0.6%和4.4%。

内销市场逐步恢复,出口实现稳定增长今年以來,受疫情多发散发冲击,我国纺织品服装内销表现有所波动,一度呈现增速逐月放缓走势。

5月以来,随着国内疫情得到有效控制,国家“促消费”政策显效,内需消费逐步恢复。

根据国家统计局数据,上半年全国限额以上单位服装鞋帽、针纺织品类商品零售额同比减少6.5%,但降幅较今年1—5月收窄1.6个百分点。