2011年全球畅销药排名和变化(中文名)投稿

- 格式:pdf

- 大小:219.10 KB

- 文档页数:4

2011年FDA批准的35个新药FierceBiotech最近统计了2011年FDA批准的新药,共35个,其中生物药12个,约占1/3。

另外,新批准的35个药中,有2个药:加乐显(Gadavist)和拜瑞妥(Xarelto)已分别在2009年和2010年在中国获批。

巧的是,去年11月,FDA发布了2011财年批准的新药,数目一样,也是35个,但涵盖的时间段不同。

FDA的财年是从每年的10月至次年的9月。

By Liz Jones Hollis and Jennifer Levin,编译自FierceBiotech对于制药公司来说,2011年是新药获批的丰收年。

FDA去年共批准了35个新药,是最近7年来最多的一年。

强生(Johnson & Johnson)和葛兰素史克(GlaxoSmithKline)各有3个新药获批,是获批新药最多的药企。

FDA也立刻夸耀其在2011年批准新药数目的大幅增加,并特别强调其批准了一些创新药物——如西雅图遗传学(Seattle Genetics)治疗淋巴瘤的新药Adcetris。

不过今年会批准几个新药呢?制药公司正在面临着来自仿制药公司日益激烈的竞争,而且,由于研发的乏力,在接下来的几年里,获批的新药数目很有可能下滑。

不过,就像在“15个潜在的重磅炸弹药物”报告里提到的那样,生物制药行业仍然在尽力开发新产品。

药名:Adcetris (brentuximab vedotin)适应症:霍奇金淋巴瘤和系统性间变性大细胞淋巴瘤(ALCL)公司:西雅图遗传学(Seattle Genetics)获批日期:8月19日类型:生物药简介:去年8月,FDA加速审批了西雅图遗传学的孤儿药Adcetris,该药用于治疗霍奇金淋巴瘤和间变性大细胞淋巴瘤。

这是自1977年以来FDA首次批准的霍奇金淋巴瘤治疗药物和FDA有史以来批准的首个间变性大细胞淋巴瘤药物。

美国国家癌症研究所(National Cancer Institute)估计,去年美国大约有9,060新确诊的霍奇金淋巴瘤患者,其中大约1,190人可能因此病死亡。

美国最畅销的15种药(用药常识)美国最畅销的15种药第1名:二氢可待因酮/对乙酰氨基酚(止痛药)2009年处方量:1.282亿每月治疗费用:12美元这是美国销量最好的一种药物,该止痛药作为一种仿制产品出售,也通过使用包括Vicodin在内的商品名出售。

第2名:辛伐他汀(Simvastatin,降胆固醇药)2009年处方量:8300万每月治疗费用:28美元降胆固醇药物舒降之帮助默沙东在上世纪90年代成为一家卓越的制药公司。

现在,舒降之已经失去专利保护,到目前为止,它是处方量最大的一种降胆固醇药物。

第3名:赖诺普利(linsinopril,降压药)2009年处方量:8130万每月治疗费用:13美元这是默沙东的又一只老药,属于血管紧张素转化酶抑制剂。

在失去专利保护之前,曾经以商品名捷赐瑞(Zestril)和心宁卫(Prinivil)销售。

第4名:左甲状腺素钠(Levothyroxine sodium,治疗甲状腺疾病)2009年处方量:6600万每月治疗费用:15美元数百万美国人需要服用甲状腺激素补充剂,因为他们的身体无法产生足够的甲状腺激素。

第5名:阿奇霉素(Azithromycin,抗生素)2009年处方量:5380万一个常规疗程的治疗费用:44美元曾经以品牌名希舒美(Zithromax)大做广告,目前仍受市场欢迎,主要因为其简便的剂量及相对温和的副作用。

第6名:二甲双胍(Metformin,降糖药)2009年处方量:5200万每月治疗费用:13美元百时美施贵宝公司以品牌名Glucophage销售这只药物,该药被认为是降低血糖的最好药物之一。

第7名:立普妥(Lipitor,降胆固醇药)2009年处方量:5150万每月治疗费用:136美元辉瑞生产的立普妥是唯一进入榜单的降胆固醇品牌药。

去年,立普妥的全球销售额达到114亿美元,比2007年的127亿美元有所下降。

第8名:氨氯地平(Amlodipine,降压药)2009年处方量:5090万每月治疗费用:8美元这只用来治疗高血压的钙通道阻滞剂以辉瑞销售的品牌络活喜更为知名,目前已经失去专利保护。

医药经济报/2011年/10月/21日/第006版品类价值四大“软药”飘洋入华雷诺岛英国人M.W.Greaves于1997年是出了“软激素”(Soft Steroid)这一概念。

M.W.Greaves将“软激素”定义为具有高效局部作用,而不良反应轻微的外用激素。

与传统糖皮质激素如泼尼松龙(prednisolone)、地塞米松(dexumethasone)等因系统吸收大导致长期不良反应多的“硬激素”固醇类甾本药物相比,该类激素外用后因与受本亲和力高,且在局部经酯酶迅速代射为无活性的降解产物,其优势为吸收后不良反应轻微,从而减少了对下丘脑-垂体-肾上腺皮质(HPA)轴的抑制和局部的不良反应。

环索奈德、丙酸氟替卡松、糠酸莫米松和氯替泼诺碳酸乙酯是目前全球临床中常用的四大软激素。

在6月公布的2010年美国品牌处方药销售额前200位、2010年美国非专利药零售额前200位以及2010年美国品牌药处方量前200位的榜单中,上述4种药物均名列其中。

氟替卡松:糠酸类未入华丙酸氟替卡松由葛兰素史克(GSK)公司于1990年开发上市,最早上市的制剂为0.05%外用乳膏(克延肤,CUTIV ATE),0.05%的洗液以及0.005%的外用软膏制剂。

随后,FDA于1994年10月批准了丙酸氟替卡松鼻喷雾剂,于2000年5月批准了“复方氟替卡松+沙美特罗”的干粉吸入剂(Advair Diskus)和气雾吸入剂(Advair HFA),以及单方丙酸氟替卡松的干粉吸入剂(Flovent Diskus)。

2007年4月29日,美国FDA批准了GSK公司开发的每日用药1次的糠酸氟替卡松(fluticasone furoate,Ver-amyst)鼻喷雾剂,用于季节性和常年型过敏性鼻炎的治疗。

氟替卡松外用乳膏和洗液用于皮炎、湿疹、银屑病、白癜风、斑秃。

鼻喷雾剂用于季节型过敏性鼻炎和常年型过敏性鼻炎以及非过敏性鼻炎的治疗,干粉吸入剂和气雾吸入剂用于成人以及儿童哮喘的治疗。

日前,国外医药杂志《制药经理人》公布2011年全球50强医药企业,排名前10位的企业分别是辉瑞(Pfizer)、诺华(Novartis)、默沙东(Merck)、赛诺菲(Sanofi)、罗氏(Roche)、葛兰素史克(GlaxoSmithKline)、阿斯利康(AstraZeneca)、强生(Johnson & Johnson)、雅培(Abbott)、礼来(Eli Lilly)。

其中辉瑞和诺华2011年销售额均超过500亿美元。

从排名位置看,默沙东和雅培都上升一位。

表1:2011年全球药物销售额前10位企业

2011年,全球药物销售额前10位企业合共研发费用超过656亿美元,其中辉瑞和诺华研发费用均超91亿美元。

除了第10位的雅培外,其它9大企业研发费用均超50亿元。

表2:2011年全球药物研发费用前10位企业

2011年全球药物销售额前10位企业的拳头产品中,辉瑞的立普妥依然销售额最大,超过96亿美元。

其次是雅培制药的修美乐、葛兰素史克的舒悦泰、百时美施贵宝的波立维,2011年销售额都超过70亿美元。

罗氏公司的三个单抗产品(利妥昔单抗、贝伐珠单抗、曲妥珠单抗),2011年销售额都超过50亿美元。

2012年全球畅销药排名和变化(中文名)2012年,如果几家公司销售同一药品的销售额按不同类分开计数的话,全球销售超过20亿美元的重磅药品的数目为44个,相比2011年,减少了4个。

具体目录排名见下表:注:1)*为其他货币单位换算成美元销售额,汇率(以2012年12月31日为基准)为:*1英镑=1.6163美元;**1瑞士法郎=1.0957美元;*** 1欧元=1.3226美元;****1日元=0.01163美元;*****1丹麦克朗=0.1773美元。

2)按公司原货币单位同比,非折算成美元后同比增长。

数据来源:摘自SFDA南方医药经济研究所情报网之国际制药大公司2012年度销售业绩及部分公司2012年年报等,再汇总编排,其中日本企业2012年的计算年度为2012年4月1日至2013年3月31日。

有些销售数据可能因汇率换算后存在一些误差。

2012年最大的惊喜是雅培的修美乐(阿达木单抗)取代了辉瑞立普妥全球畅销药霸主的宝座,成为由一家公司销售的单一品牌畅销药的新状元,而立普妥从2001年(销售额64.48亿美元)取代阿斯利康的洛赛克(奥美拉唑,2001年销售额55.78亿美元)雄踞榜首已经11年,立普妥在2006年销售达到128.86亿美元顶峰后,就逐渐在高位小幅萎缩,2011年跌至95.77亿美元,当年也暂时保住了“王位”,而2012年由于专利到期后受非专利药竞争影响销售大幅下降至39.48亿美元,跌至第20位。

在药品的销售额中,如果同一药品由多家公司销售在此处也分开计算。

如同为英利昔单抗,强生的销售排在第8位、默克的销售排在第41位,若合并销售额,则为82.15亿美元,超过了葛兰素的舒利迭,可排在第2位。

同样还有依那西普,安进(第14位)和辉瑞(第23位)合并销售额再与武田的5.02亿美元合计则为84.75亿美元,甚至超过了英利昔单抗的合并销售额;阿立哌唑,大冢(第15位)和百时美施贵宝(第26位)销售额合并计算为70.35亿美元,可排在第6位;波立维,赛诺菲安万特(第29位)和百时美施贵宝(第33位)销售额合并计算为52.79亿美元;雷珠单抗,诺华(第36位)与罗氏的16.23亿美元合并销售额则为40.21亿美元。

4. 【通用名称】硫酸氯吡格雷【商品名称】波立维【拼音名】Liusuan Lupigelei Pian【英文名】Clopidogrel Sulfate Tablets【成份】本品含硫酸氯吡格雷按氯吡格雷(C16H16ClNO2S)计算,应为标示量的90.0~110.0%.【性状】本品为白色或类白色片。

【适应症】抗血小板药,降低血小板聚集率。

【不良反应】偶见胃肠道反应(如腹痛、消化不良、便秘或腹泻),皮疹,皮肤粘膜出血。

罕见白细胞减少和粒细胞缺乏。

【禁忌】1.对本品成分过敏者禁用。

【药动学】本品口服吸收慢,6~12h血药浓度达峰值,t1/2为35~50h.给药后7~8天达稳态血药浓度,生物利用度为60%~65%.主要在肝脏代谢,大部分代谢物从尿排出,约10%以原形从尿排出。

血浆蛋白结合率为97.5%.【药理作用】本品为钙离子拮抗剂,阻滞心肌和血管平滑肌细胞外钙离子经细胞膜的钙离子通道进入细胞。

直接舒张血管平滑肌,具有抗高血压作用,本品缓解心绞痛是通过扩张外周小动脉,使外周阻力降低,从而降低心肌耗氧量,另外扩张正常和缺血区的冠状动脉及冠状小动脉,使冠状动脉痉挛病人的心肌供氧量增加。

【临床应用】用于治疗高血压和缺血性心脏病,可单用或与其他药合用。

对心收缩功能紊乱引起的心衰、心绞痛,其疗医`学教育网搜集整理效超过硝苯地平等其他钙通道阻滞药。

【不良反应】发生率较低,主要为水肿、疲劳、头疼、失眠、恶心、腹痛、面红、心悸和头晕,较少见瘙痒、皮疹、呼吸困难、无力、肌肉痉挛和消化不良等。

【禁忌证】对二氢吡啶类钙拮抗剂过敏的病人禁用。

肝功能不全者慎用。

6. 中文名称:促红细胞生成素【别名】促血红细胞生长素,红细胞生成素,重组人红细胞生成素【外文名】Erythropoetin ,Erythropoietin,r-HuEPO,Recombinant Human Erythropoietin, Epoetinalfa 风险:形成血栓,死亡。

全球畅销药物分类解析二次大战结束后的50多年来,世界医药工业已获长足进展,并涌现出一大批畅销药物。

各大制药公司都以其拳头产品作为抢占世界医药市场的利器,并在研究开发上花大力气投入。

我们只要仔细分析一下不同时代的畅销药物就可看出:畅销药物是在与该年代密切相关的疾病的发病领域产生的,这也正是企业研发投入的重点。

20世纪70-80年代威胁人类健康的主要疾病为细菌感染性疾病、哮喘与高血压等心血管疾病。

80年代以后由于世界各国工业化进程的加快和国民生活水平的普遍提高,高血脂、糖尿病及抑郁症等精神疾病逐渐成为主要疾病,而细菌感染症已下降为次要疾病。

从10年以前的畅销药与10年后的变化可看出:前10年的世界畅销药基本上以治疗高血压、胃及十二指肠溃疡、心血管疾病为主体,后10年的世界畅销药已出现了降血脂药、抗抑郁药与激素替代药。

2001年,中枢神经系统药物表现出强劲的增长,成为销售额第二的药物类别;胃骼肌肉药物、血制品药物等也有较大幅度的增长。

但心血管类药品仍然以绝对优势占据了销售额榜的首位。

下面就2000年全球前200位畅销药中抗感染药、心血管药、胃肠病药、糖尿病药和泌尿系统药分类分析。

一、抗感染药物世界抗感染药物市场现状呈现以下特征:抗病毒药物销量猛增(年增长率为两位数);抗耐药菌株抗生素市场前景看好;抗真菌药物市场稳步增长。

1998年世界抗感染药物市场总销售额达400亿美元,约占全球治疗性药物市场总销售额的10%。

各类抗感染药具体销售情况是:抗生素占世界抗感染药物市场的最大份额(约250-260亿美元);抗病毒药居第二位(约55-56亿美元);第三位为抗真菌药(40-42亿美元),其余则为疫苗和抗原生动物药等抗感染药小品种。

截止2000年底,世界主要的13大药品市场抗感染药销售219亿美元,比上年增长4%,按治疗类别统计,销售额位居第四位。

◆β-内酰胺类抗生素β-内酰胺类抗生素主要包括临床常用的青霉素、头孢菌素类及新发展的头霉素类、硫霉素类、单环β-内酰胺类等其他非典型的β-内酰胺类抗生素。

2013年全球最畅销药排名变化及巨头得失核心提示:近来,GEN公司基于2013年各制药企业在新闻、年报、投资者材料、会议所公布的销售或收入报告对2013年最畅销的药物进行了排名,结果显示只有年销售额30亿美元以上的药物才能称得上最畅销药物。

本文仅对前二十位药物与上一年的销售排名进行一个简单对比,并对制药巨头在这些产品上的得失做一个简要介绍。

近来,GEN公司基于2013年各制药企业在新闻、年报、投资者材料、会议所公布的销售或收入报告对2013年最畅销的药物进行了排名,结果显示只有年销售额30亿美元以上的药物才能称得上最畅销药物。

本文仅对前二十位药物与上一年的销售排名进行一个简单对比,并对制药巨头在这些产品上的得失做一个简要介绍。

表1 全球最畅销药物在2012-2013年排名情况从上表可看出,2013年全球最畅销的前二十种药物中,与2012年相比有五种药物为新打榜药物,来那度胺以及治疗多发硬化症药醋酸格拉替雷和治疗肺炎的疫苗沛儿13。

而曾经多年排名世界销量第一的立普妥HIV-1感染的特鲁瓦达则跌出了前二十名。

从全球销售前二十位药物的销售总额来看,2013年最畅销top20药物的全球销售又创出新高,其中抗癌药的贡献最大,2012年有4个抗癌药打榜top20,而2013年有6个,销售额也大幅攀升,而单抗药物虽然打榜数量没有变化,但销售金额有所上升。

表2 2012-2013年top20部分类别药物销售变化情况(单位:亿美元)而在这组top20药物的销售数据中,制药巨头在这两年里的得失情况又如何呢?表3 2012-2013年在top20药物销售占比前五的制药巨头情况在抗癌药等的强劲增长的缝隙中能保持两位数的增长,实属难得。

-10.36%,由于占比较小,对2013年top20药物的总体销售影响也较小。

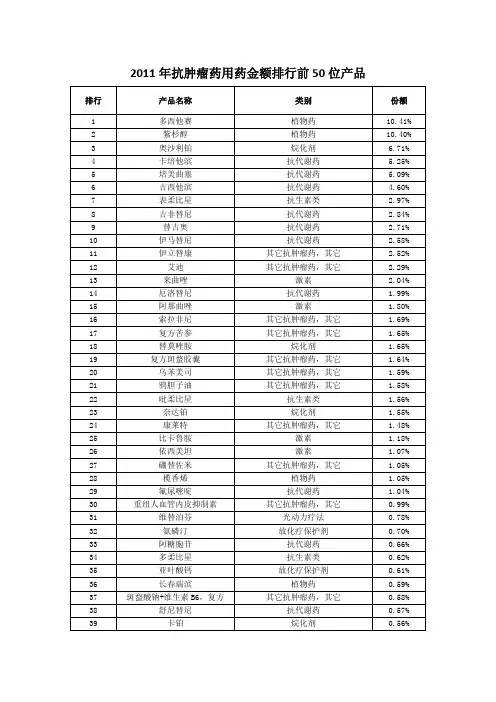

2011年抗肿瘤药用药金额排行前50位产品排行 产品名称 类别 份额1 多西他赛 植物药 10.41%2 紫杉醇 植物药 10.40%3 奥沙利铂 烷化剂 6.71%4 卡培他滨 抗代谢药 5.25%5 培美曲塞 抗代谢药 5.09%6 吉西他滨 抗代谢药 4.60%7 表柔比星 抗生素类 2.97%8 吉非替尼 抗代谢药 2.84%9 替吉奥 抗代谢药 2.71%10 伊马替尼 抗代谢药 2.58%11 伊立替康 其它抗肿瘤药,其它 2.52%12 艾迪 其它抗肿瘤药,其它 2.29%13 来曲唑 激素 2.04%14 厄洛替尼 抗代谢药 1.99%15 阿那曲唑 激素 1.80%16 索拉非尼 其它抗肿瘤药,其它 1.69%17 复方苦参 其它抗肿瘤药,其它 1.65%18 替莫唑胺 烷化剂 1.65%19 复方斑蝥胶囊 其它抗肿瘤药,其它 1.64%20 乌苯美司 其它抗肿瘤药,其它 1.59%21 鸦胆子油 其它抗肿瘤药,其它 1.58%22 吡柔比星 抗生素类 1.56%23 奈达铂 烷化剂 1.55%24 康莱特 其它抗肿瘤药,其它 1.48%25 比卡鲁胺 激素 1.18%26 依西美坦 激素 1.07%27 硼替佐米 其它抗肿瘤药,其它 1.05%28 榄香烯 植物药 1.05%29 氟尿嘧啶 抗代谢药 1.04%30 重组人血管内皮抑制素 其它抗肿瘤药,其它 0.99%31 维替泊芬 光动力疗法 0.78%32 氨磷汀 放化疗保护剂 0.70%33 阿糖胞苷 抗代谢药 0.66%34 多柔比星 抗生素类 0.62%35 亚叶酸钙 放化疗保护剂 0.61%36 长春瑞滨 植物药 0.59%37 斑蝥酸钠+维生素B6,复方 其它抗肿瘤药,其它 0.58%38 舒尼替尼 抗代谢药 0.57%39 卡铂 烷化剂 0.56%40 伊达比星 抗生素类 0.56%41 右丙亚胺 其它抗肿瘤药,其它 0.48%42 氟达拉滨 抗代谢药 0.44%43 托瑞米芬 激素 0.41%44 洛铂 烷化剂 0.41%45 异环磷酰胺 烷化剂 0.40%46 顺铂 烷化剂 0.37%47 氟维司群 激素 0.34%48 氟他胺 激素 0.31%49 甲氨蝶呤 抗代谢药 0.29%50 左亚叶酸钙 放化疗保护剂 0.29%总计 94.94%。

1、Pfizer辉瑞公司——是目前全球第一大医药企业,拥有150多年历史的以研发为基础的跨国制药公司。

2000年6月,辉瑞和华纳*兰伯特公司合并,2003年4月,辉瑞公司对法玛西亚进行并购。

新辉瑞是一家拥有空前规模、广泛的产品治疗领域和产品系列的全球药业巨头。

公司的创新产品行销全球150多个国家和地区。

辉瑞制药有限公司拥有世界上最先进的生产设施和检测技术,辉瑞在中国的各个项目累计投资总额超过5亿美元。

新的辉瑞公司目前在中国上市了40多种创新医药产品。

这些相互补充的产品组合在心血管科、内分泌科、神经科、感染性疾病、关节炎和炎症、泌尿科、眼科和肿瘤科治疗领域占据主导地位。

大连辉瑞制药有限公司是由美国辉瑞公司与大连制药厂于1989年合资建成的大型现代化制药企业。

目前,在中国上市的产品包括:先锋必、舒普深、希舒美,大扶康,络活喜、左洛复、瑞易宁、万艾可、西乐葆、立普妥等。

2、GSK葛兰素史克公司——是目前全球第二大医药企业,最大的疫苗供应商和全球500强企业。

在中国拥有2000多名员工,销售遍布60几个城市。

葛兰素史克还为中国的医药和保健事业作出贡献。

1998年6月,公司向中国卫生部捐款1百万美元,用于肝炎的治疗和预防方面的普及和医学教育。

还从1997年起资助中华医学会中青年肝病科研奖,旨在鼓励在中国开展肝病防治方面的临床研究,并帮助患者增强与疾病作斗争的信心。

其主要产品有用于抗感染的康泰克、镇痛的芬必得、乙肝治疗的贺普丁,抗生素复达欣、西力欣,治疗糖尿病的文迪雅,及防治哮喘及季节性鼻炎的定量吸入剂系列,以及疫苗系列。

3、阿斯利康公司——是由前瑞典阿斯特拉公司和前英国捷利康公司于1999年合并而成的世界第四大制药公司。

凭借强大的研发后盾,致力于研制、开发、生产和营销优越的产品,在心血管、消化、麻醉、肿瘤、呼吸五大领域处于世界领先地位。

总部位于英国伦敦,研发总部位于瑞典,在全球设有11个研发中心、31个生产基地,产品销售覆盖100多个国家和地区,公司雇员超过5万人。

盘点2011年最畅销的10种抗癌药物肿瘤药物时下显然是畅销货。

如果对药品公司的现状进行一个回顾,会发现在药物发展的各个时期,都会有最热卖的“主角”药物。

即将到来的美国临床肿瘤会议也将确证这一点。

通常药物需求的增加原因包括:国家对医疗健康预算的增加、中产阶级的增多与民众健康意识的提高、以及社会老龄化的日趋加剧。

然而癌症药物有自己的特点。

它们所治疗的疾病是人类最危险的疾病之一,因此患者对药物的需求也更为迫切,即使有些药物卖出天价,也会有自己的市场。

新近被批准上市的癌症药物多数针对某一特定基因进行治疗,因此这类药物往往有自己的“最适”患者,在这些患者身上药物的疗效可以被最大化,药品本身也容易卖出高价。

这种对癌症的生物治疗往往不需面对来自生物仿制药物的威胁,以赫赛汀为例,尽管已经上市许久,却并不用与生物仿制药物进行竞争。

美国政府部门表示这种现象将会改变,但直到目前为止却仍未有更多举措。

实际上,在这次的畅销药物排行榜上,前三位Rituxan, Avastin 和Herceptin分别批准于1997、2004和1998年。

对于已经被罗氏收购的研发公司Genentech公司来说,它们已经带来了长期的利润。

在排行榜上的最新药物是Genentech的Tarceva,在2004年11月通过了FDA的认证。

接下来我们将会看到这份排行榜,其中的药物在2011年在美国的销售额最少达到了5.64亿美金,而最畅销的药物则为其公司带来了30亿美金的销售额。

第一名:Rituxan(美罗华)所属公司:G enentech2011年销售额:30亿美元研发公司:G enentech与IDEC公司共同开发FDA批准的适应症:1997年,非霍奇金淋巴瘤;2006年,类风湿性关节炎;2008年,类风湿性关节炎继发症;;2010年,慢性粒细胞白血病;2011年,魏格纳肉芽肿。

Rituxan是首个用于治疗癌症的单克隆抗体,在此之前,这类现在已经被广泛使用的药物市场低迷。

2004年全球畅销药物前200强处方药点评来源: 华源医药更新:2005-06-10 点击:121次在2004年全球畅销药物前200强处方药排名中,降血脂药阿托伐他汀(atorvastatin,立普妥,Lipitor)和辛伐他汀(simvastatin,舒降之,Zocor)名列榜首,荣登全球最畅销药物宝座,而精神疗法药物则位列治疗领域第一。

全球畅销药物前十排名Lipitor和Zocor是2004年最畅销的两种药物,这一佳绩已经保持了整整4年。

2004年排名第一位的Lipitor全球年销售高达108.6亿美元,这一数值几乎是排名第二位的Zocor的两倍(见表1)。

据统计,2004年共有90种处方药年销售收入超过10亿美元,与2003年相比增长了23个,2003年销售收入超过10亿美元的处方药共有67种。

2004年共有27种处方药年销售收入超过20亿美元,与2003年相比增长了4个,2003年销售收入超过20亿美元的处方药为23种。

此次全球畅销药物前十排名中有2个新入围者:抗抑郁药文拉法新(venlafaxine,Effexor)和抗凝药氯吡格雷(clopidogrel,波立维,Plavix)。

2004年全球销售排名前十位的畅销药总体销售收入高达470亿美元,而Lipitor则是第一个年销售突破100亿美元的处方药。

表1、2004年全球畅销药物前十排名排名药品名称制药企业销售收入(单位:亿美元)1 Lipitor 辉瑞公司(Pfizer) 108.62 Zocor 默克公司(Merck) 52.03 Advair/Seretide 葛兰素史克公司(GlaxoSmithKline) 45.04 Norvasc 辉瑞公司(Pfizer) 44.65 Zyprexa 礼来公司(Eli Lilly) 44.26 Nexium 阿斯利康公司(AstraZeneca) 38.97 Procrit/Eprex 强生公司(Johnson & Johnson) 35.98 Zoloft 辉瑞公司(Pfizer) 33.69 Effexor 惠氏公司(Wyeth) 33.510 Plavix 百时美施贵宝公司(Bristol-Myers Squibb) 33.3品牌药Lipitor已经连续三年荣登最畅销药物的桂冠宝座了,2001年其仅次于Zocor名列第二。

2010年世界排名前20畅销药物分析2010年最畅销的三类药品分别是中枢神经系统药物、心血管药物和抗肿瘤药物;在生物制剂方面,最畅销的三类药品分别是单抗、疫苗和肿瘤坏死因子抑制剂。

1药物全球年销售量份额情况1.1 2010年全球药品市场的销售额概况2010年全球药品市场的销售额达到8500亿美元,其中生物技术药与仿制药创下新高,分别达到1400亿美元和1200亿美元。

1.2 2010年全球药品市场的销售额分布概况全球销售排名前100位的药物占据着全球8080亿美元药物市场1/3以上的份额。

目前有125种药物全球年销售量超过10亿美元,前100名药物的销售量为2580亿美元,占整个药物市场的35.3%。

前20名的药物销售量都超过40亿美元,占整个药物市场的14.6%。

在去年年总共出现了7只“重磅炸弹”级药物,销售量为98亿美元。

去年的前10名产品中,仅有3种在过去5年里销售量是增加的,出现这种现象的主要原因是仿制药分享了其中的市场份额。

2.主要公司销售变化情况在2010年全球最畅销的20种药品中,美国辉瑞公司用于降低胆固醇的阿托伐他汀钙居于首位,达到118亿美元,近两年硫酸氢氯吡格雷的年销售额均超过90亿美元,成为第二种全球最畅销的药物。

美国强生制药公司、默克制药公司和日本田边三菱制药株式会社合作开发的用于治疗类风湿关节炎(RA)、溃疡性结肠炎(UC)、克罗恩病(CD)、银屑病(Ps)、银屑病性关节炎(PsA)和强直性脊柱炎(AS)的英夫利昔单抗居于第三,英夫利昔单抗有可能在阿托伐他汀钙和硫酸氢氯吡格雷的专利保护期过期后位居全球最畅销药品的首位。

3.生物制剂销售情况在2010年全球最畅销的、销售额达到50亿美元及以上的12种药品中,有6种为生物制剂;在销售额超过40亿美元的20种药品中,有8种为生物制剂。

4.“重磅炸弹”药物销售情况4.1辉瑞拥有最多的“重磅炸弹”药物辉瑞拥有最多的“重磅炸弹”药物,共计有14种(包括通过收购惠氏制药获得的5种),辉瑞也是从“重磅炸弹”级药物获益最多的公司,在所有“重磅炸弹”级药物销售量中占到11.7%。

世界制药45强及其拳头畅销药品Posted on 2010-10-12 by dreamsailing1. 辉瑞(Pfizer)Lipitor立普妥,阿伐他汀12.19Norvasc络活喜,氨氯地平4.71Zoloft左洛复,舍曲林3.272. 葛兰素史克(GlaxoSmithKline)Advair/Seretide舒悦泰,氟替卡松+沙美特罗5.65 Lamictal利必通,拉莫三嗪1.55Zorfran昂丹司琼1.523. 赛诺菲-安万特(Sanofi-Aventis)Lovenox依诺肝素钠2.54Plavix波立维,氯吡格雷2.40 Taxotere多西他赛1.914. 诺华(Novartis)Diovan缬沙坦3.67Gleevec/Glivec依麦替尼布,格列卫2.17 Zometa唑来膦酸1.225. 阿斯利康(AstraZeneca)Nexium耐信,埃索美拉唑4.63 Seroquel富马酸喹硫平2.76Seloken/Toporl-XL美托洛尔1.746. 强生(Johnson & Johnson) Risperdal利培酮3.55Eprex/Procrit阿法依泊汀3.32 Topamax妥泰,托吡酯1.687. 默克(Merck)Zocor舒降之,辛伐他汀4.40 Singulair顺尔宁,孟鲁司特3.00 Cozaar/Hyzaar科素亚,氯沙坦钾3.00 8. 惠氏(Wyeth)Effexor怡诺思,盐酸文拉法辛3.46Protonix泮妥拉唑1.68Prevnar幼儿肺炎疫苗1.519. 百时美施贵宝(Bristol-Myers Squibb) Plavix氯吡格雷3.82Pravachol普伐他汀2.26Abilify阿立哌唑0.9110. 礼来(Eli Lilly)Zyprexa再普乐,奥氮平4.20Gemzar健择,吉西他滨1.33Evista易维特,雷洛昔芬1.0411. 雅培制药(Abbott Labs)Humira阿达木单抗1.4012. 罗氏(Roche)MabThera/Rituxan美罗华,利妥昔单3.16 13. 安进(Amgen)Epogen阿法依泊汀2.4614. 勃林格殷格翰(Boehringer-Ingelheim) Spiriva思力华,噻托溴铵0.8015. 武田制药(Takeda)Prevacid兰索拉唑3.4816. 安斯泰来(Astellas)Prograf普乐可复,他克莫司1.32 17. 先灵葆雅(Schering-Plough) Remicade英利昔单抗0.9418. 拜耳(Bayer)Kogenate重组凝血因子VIII 0.79 19. 德国先灵(Schering AG) Betaferon倍泰龙1.0320. 基因技术(Genentech) Rituxan利妥昔单抗1.8321. 诺和诺德(Novo Nordisk) Antidiabetic products糖尿病产品3.8122. 卫材制药(Eisai)Aricept盐酸多奈哌齐1.5223. 以色列梯瓦制药(Teva)Copaxone格拉替雷1.1824. (德国)默克集团(Merck KGaA)Beta-blocker products β受体阻断剂产品0.41 25. 三共株式会社(Sankyo)Mevalotin普伐他汀1.4826. 大冢制药(Otsuka)Abilify阿立哌唑1.3027. 森林实验室(Forest Labs)Lexapro依他普仑1.6128. 第一制药(Daiichi)Levoflaxacin左氧氟沙星2.8029. 百特(Baxter)Recombinant Factor VIII products重组凝血因子VIII 1.53 30. 阿克苏诺贝尔(Akzo Nobel)Puregon/Follistim普丽康0.4231. 阿尔塔纳(Altana) Pantoprozole泮托拉唑1.66 32. 日本中外制药(Chugai) Epogin促红细胞生成素0.61 33. 苏威(Solvay)Androgel安得乐凝胶0.2834. 比利时联合化工集团(UCB) Zyrtec西替利嗪0.6735. 健赞(Genzyme) Cerezyme伊米苷酶0.9336. 雪兰诺(Serono)Rebif β-1α干扰素1.2737. 眼力健(Allergan)Botox肉毒杆菌A型0.8338. 吉里德科学(Gilead Sciences) Viread替诺福韦0.7839. 爱尔康(Alcon Labs) Patanol奥洛他定0.3340. 丹麦灵北药厂(Lundbeck) Cipralex依他普仑0.3941. 华生制药(Watson)Generic oral contraceptives人体生殖医疗市场0.32 Biogen Idec Avonex β-1α干扰素1.54Shire Adderall XR苯丙胺盐混合物0.7342. 盐野义制药(Shionogi Seiyaku)Flomax盐酸坦洛新0.31King Altace雷米普利0.5543. 田边制药(Tanabe Seiyaku)Herbesser合贝爽,盐酸地尔硫卓0.14协和发酵(Kyowa Hakko) Itrizole 0.2844. 麦兰医学实验室(Mylan Labs) Generics 1.0145. 美国医学免疫公司(MedImmune) Synagis帕利珠单抗1.06。