第五章 多重共线性(计量经济学-北京大学,岳昌君)

- 格式:ppt

- 大小:239.50 KB

- 文档页数:24

计量经济学:多重共线性多重共线性52=.53085123 第四章专门讨论古典假定中⽆多重共线性假定被违反的情况,主要内容包括多重共线性的实质和产⽣的原因、多重共线性产⽣的后果、多重共线性的检测⽅法及⽆多重共线性假定违反后的处置⽅法。

第⼀节什么是多重共线性⼀、多重共线性的含义第三章讨论多元线性回归模型的估计时,强调了假定⽆多重共线性,即假定各解释变量之间不存在线性关系,或者说各解释变量的观测值之间线性⽆关。

在计量经济学中所谓的多重共线性(Multi-Collinearity),不仅包括解释变量之间精确的线性关系,还包括解释变量之间近似的线性关系。

从数学意义上去说明多重共线性,就是对于解释变量k X 、、X X 32,如果存在不全为0的数k λλλ,2,1 ,能使得n ,2, ,1i 033221 ==++++ki k i i X X X λλλλ ( 4.1 )则称解释变量k X X X ,,,32 之间存在着完全的多重共线性。

⽤矩阵表⽰,解释变量的数据矩阵为X=213112232223111k k nnkn X X X X X X X X X ??(4.2)当Rank(X )在实际经济问题中,完全的多重共线性并不多见。

常见的情形是解释变量k X X X ,,,32 之间存在不完全的多重共线性。

所谓不完全的多重共线性,是指对于解释变量k X 、、X X 32,存在不全为0的数k λλλ,2,1 ,使得n ,2, ,1i 033221 ==+++++i ki k i i u X X X λλλλ(4.3)其中,i u 为随机变量。

这表明解释变量k X 、、X X 32只是⼀种近似的线性关系。

如果k 个解释变量之间不存在完全或不完全的线性关系,则称⽆多重共线性。

若⽤矩阵4表⽰,这时X 为满秩矩阵,即Rank(X )=k 。

需要强调,解释变量之间不存在线性关系,并⾮不存在⾮线性关系,当解释变量存在⾮线性关系时,并不违反⽆多重共线性假定。

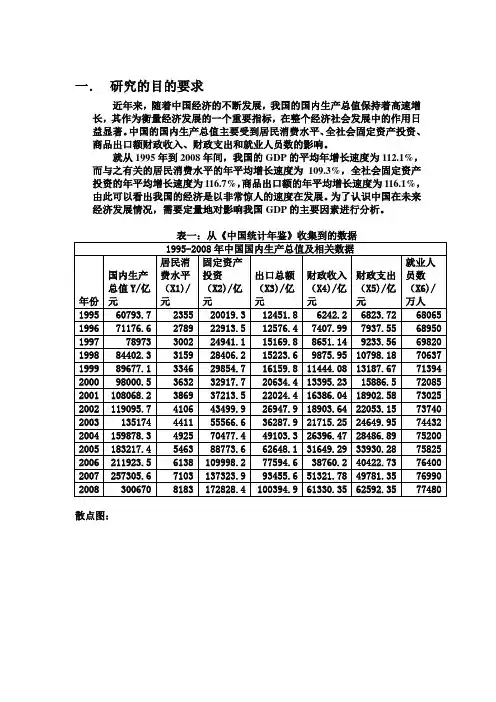

一.研究的目的要求近年来,随着中国经济的不断发展,我国的国内生产总值保持着高速增长,其作为衡量经济发展的一个重要指标,在整个经济社会发展中的作用日益显著。

中国的国内生产总值主要受到居民消费水平、全社会固定资产投资、商品出口额财政收入、财政支出和就业人员数的影响。

就从1995年到2008年间,我国的GDP的平均年增长速度为112.1%,而与之有关的居民消费水平的年平均增长速度为109.3%,全社会固定资产投资的年平均增长速度为116.7%,商品出口额的年平均增长速度为116.1%,由此可以看出我国的经济是以非常惊人的速度在发展。

为了认识中国在未来经济发展情况,需要定量地对影响我国GDP的主要因素进行分析。

散点图:利用EViews软件,输入Y、X1、X2、X3、X4、X5、X6等数据,采用这些数据对模型进行OLS回归,结果如下:由此可见,该模型的R2=0.999909,Adjusted R-squared=0.999832可决系数异常高,F检验值12865.89,明显显著。

但是当α=0.05时查表的T值万为2.365,不仅X3的T检验不显著,而且X5系数的符号与预期的相反,这表明很可能存在严重的多重共线性。

二、相关分析令国内生产总值为Y,居民消费水平为X1,固定资产投资为X2,出口总额为X3,财政收入为X4,财政支出为X5,就业人员数为X6,有e-views软件可以得到各变量之间的相关系数:表三由相关系数矩阵可以看出,各解释变量相互之间的相关系数很高,证实确实存在严重的多重共线性。

三、修正多重共线性1、判定系数法:2、采用逐步回归的办法,去检验和解决多重共线的问题。

分别做Y对X1、X2、X3、X4、X5、X6的一元线性回归,根据比较系数由大到小排序为:x4、x1、x5、x2、x3、x6X5、x2导致不显著,删最后修正严重多重共线性的回归结果为Y = 2434.07753 + 1.728188114*X4 + 17.97396022*X1 + 0.4320065441*X3随机解释变量问题:检验内生性:第一步:X1 = 1156.103781 + 0.4979871065*X1(-1) + 0.005053326594*X3 + 0.04818665208*X4X3 = -50406.28441 + 1.161928962*X3(-1) + 23.11627169*X1 - 2.273365012*X4X4 = -11019.22777 + 0.5056267614*X4(-1) + 4.854749225*X1 +0.06574184046*X3第二步:Y = 6347.819234 + 16.24766676*X1 + 0.4428944999*X3 + 1.876605301*X4 + 7.026642473*E1Y = 7149.553219 + 15.97797479*X1 + 0.5300464217*X3 + 1.744257955*X4 - 0.176056636*E3Y = 45699.73211 - 1.456575031*X1 + 0.4044678757*X3 + 3.685902148*X4 - 2.36392959*E4X4有内生性工具变量法:第一阶段:X4 = -792.8862088 + 1.249459681*X4(-1)第二步:Y = 15755.17718 + 11.99382105*X1 + 0.2558015318*X3 + 2.738892206*X4F。

![[精品]第四讲 多重共线性](https://uimg.taocdn.com/3c7c76e8aa00b52acfc7cae6.webp)

第五讲 多重共线性本讲分为两个部分:第一部分是对相关性问题的研究,作为多重共线性问题的基础,第二部分则是对多重共线性问题展开讨论。

第一部分:相关理论 1.相关理论相关分析是研究变量间相互关系的最基本方法。

从相关分析中引出的相关系数是回归分析的一个基本统计量。

掌握它有助于对经济问题和经济计量模型的分析与理解。

1.1 相关的定义与分类定义:相关(correlation )指两个或两个以上变量间相互关系的程度或强度。

分类:①按强度分完全相关:变量间存在函数关系。

例,圆的周长,L = 2πr 。

高度相关(强相关):变量间近似存在函数关系。

例,我国家庭收入与支出的关系。

弱相关:变量间有关系但不明显。

例,近年来我国耕种面积与产量。

零相关:变量间不存在任何关系。

例,某班学生的学习成绩与年龄。

2004006008001020304050YX121020304050YX0.51.01.52.02.53.02.02.53.03.54.04.5YX完全相关 高度相关、线性相关、正相关 弱相关②按变量个数分按形式分:线性相关, 非线性相关 简单相关:指两个变量间相关按符号分:正相关, 负相关, 零相关 复相关(多重相关和偏相关):指三个或三个以上变量间的相关。

05010015020050100150200250YX 121020304050Y X-4-224-4-224YX非线性相关 负相关 零相关因非线性相关可以转化为线性相关处理,而复相关又可看作是简单相关基础上的拓展,所以后面重点介绍简单线性相关。

1.2 简单线性相关的度量用简单线性相关系数,简称相关系数(correlation coefficient )度量两个变量间的线性相关强度,用表示。

的随机变量表达式是=)()()(t t t t y D x D y ,x Cov 。

的统计表达式是=∑∑∑===----Tt y t Tt x t Tt y t x t y Tx Ty x T 12121)(1)(1))((1μμμμ=∑∑∑===----T t y t T t x t Tt y t x t y x y x 12121)()())((μμμμ其中T ,总体容量;x t , y t ,变量的观测值;μx ,μy ,变量观测值的均值。

多重共线性多重共线性湖北⽂理学院湖北襄阳王茂林5.3(2)(1)检验含有时间趋势变量的回归⽅程中的时间趋势是否是多余的变量。

该检验为检验模型是否存在拟合过度,去掉时间变量,对模型进⾏t检验,得如下结果:LOG(Y)=-7.092248+LOG(X1)*0.6483+LOG(X2)*0.5737+T1*0.012841T统计值 -1.3921 2.2769 2.1701 0.3624p值 0.1761 0.0316 0.0397 0.7201R2=0.9984T=28显然,根据模型的估计和t检验结果,我们不能拒绝时间趋势变量T1 的系数为0,所以该变量为多余的变量(3)采⽤拉姆齐检验模型OLS估计的拟合值和残差:(⼀)以残差为纵坐标,解释变量为横坐标作图:由图可以看出两变量的关系,得到辅助回归⽅程:Ct=a+a1Yt+a2Ct*Ct+f,我们可以得到|:由上的 Ct=19.35826+0.010433*Ct*Ct+0.071817*T1T值 14.60049 5.603946 3.467508P 值 0.0000 0.00000 0.0018R2=0.9996 T=28我们的待假设检验为H0:a2=0 H1: a2!=0由T检验可知,Ct*Ct系数估计值t检验的p值为0.00000,所以我们可以拒绝原假设,该模型的确存在拟合不⾜的情况。

(6)各个参数的值可能偏⼤也可能偏⼩--------------------------------------------------------------------------------------------------------------------------------------5.4(1)导⼊数据后,我们对数据进⾏估计:由上可知:显著性检验数表明,各个模型均不符合要求。

(2)两种模型的显著性检验均达不到要求,故不能⽤来反映中国通货膨胀的动态调整。

多重共线性城乡居民消费水平研究-解多重共线性一、文献综述长期以来,我国一直受到商品短缺的困扰,必须采取配给制的方式来限制居民的消费选择自由;随着供求关系的变化,人们的消费取向正在发生根本性的变化。

因此,了解当前城乡居民消费水平及其影响因素,对于把握我国不同群体消费需求的变化,引导生产、引导消费,开拓市场,发展循环经济,构建和谐社会具有重要意义。

影响消费的因素很多,如价格水平、利率水平、收入水平、消费偏好、家庭财产、风俗习惯、制度模式等。

其中,收入是影响消费的最重要因素。

改革开放以来,我国居民的收入水平在不断提高,居民消费情况也有明显变化。

在居民总体收入逐渐增加的同时,居民的收入差距也有所扩大,形成了高、中、低不同阶层的收入与消费群体。

根据国家统计局的调查资料显示,不同消费群体之间的消费与投资倾向已有很大差异,受此影响,社会消费结构也已发生了较大变化。

如今生活宽裕的高收入居民,十分关注生活质量的提高,消费倾向也出现明显变化,投资意识日益高涨。

调查显示,越来越多的高收入居民,在消费时追求精神消费和服务消费,教育、文化、通信、保健、住宅等成为消费热点,追求时尚化与个性化日趋明显。

高收入家庭的投资是社会民间投资中极为重要的部分,在国民经济运行中的作用不可低估.中等收入群体占到城镇家庭总数的60%以上,收入占到居民收入总数的50%多,是我国消费的主体部分,他们的消费行为对我国整体消费状况的影响是最大的,对这一层次居民消费的启动将直接关系到我国经济启动的成败。

这一消费群体的消费特征表现为对未来收入与支出不良预期的影响.所以基于这个问题的重要性,决定研究城乡居民的消费水平及其影响因素。

二、数据的初步分析数据的收集来源于2021年中华人民共和国国家统计局公布的年度数据,并选取城乡居民消费水平、城乡居民家庭人均可支配收入、职工平均工资、人均国内生产总值、城乡居民消费价格指数、城乡新建住房面积来研究其对城镇居民消费水平的影响。