玻璃行业市场分析

- 格式:pptx

- 大小:1.69 MB

- 文档页数:31

玻璃幕墙市场分析 中证期货 张骏

玻璃幕墙技术于上个世纪80年代进入中国,最早应用于北京长城饭店。由于其具有轻

巧美观、通透度高等优点,在城市建筑领域中已被广泛运用。随着我国经济的快速发展,玻

璃幕墙的规模不断扩大.1985年至2010年期间,全国建设安装的幕墙约占世界总量的90%

以上。目前,我国玻璃幕墙年产量已超越7000万平方米,占世界产量的75%,现有玻璃幕

墙存量达到2亿平方米,占全球总量的85%,中国俨然成为了世界玻璃幕墙生产和消费第一

大国。

玻璃幕墙主要由平板玻璃、铝型材、钢材等原材料构成,自重仅相当于传统砖砌体的

十二分之一、混凝土的十分之一,是高层和超高层建筑外围防护结构的最佳选择。目前,玻

璃幕墙的需求主要来自于商业建筑、公共建筑和高档住宅三大方面,其中商业建筑是幕墙最

大的消费市场,约占总需求的75%左右。作为玻璃幕墙市场最大的需求部分,城市商业建筑

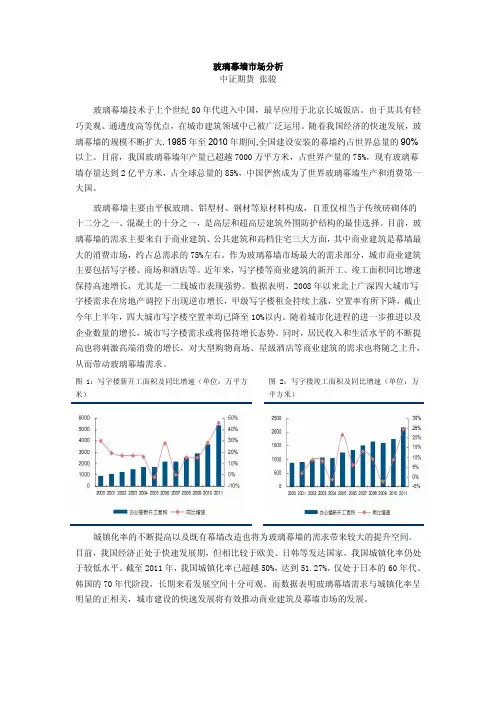

主要包括写字楼、商场和酒店等。近年来,写字楼等商业建筑的新开工、竣工面积同比增速

保持高速增长,尤其是一二线城市表现强势。数据表明,2008年以来北上广深四大城市写

字楼需求在房地产调控下出现逆市增长,甲级写字楼租金持续上涨,空置率有所下降,截止

今年上半年,四大城市写字楼空置率均已降至10%以内。随着城市化进程的进一步推进以及

企业数量的增长,城市写字楼需求或将保持增长态势。同时,居民收入和生活水平的不断提

高也将刺激高端消费的增长,对大型购物商场、星级酒店等商业建筑的需求也将随之上升,

从而带动玻璃幕墙需求。

图 1:写字楼新开工面积及同比增速(单位:万平方米) 图2:写字楼竣工面积及同比增速(单位:万平方米)

城镇化率的不断提高以及既有幕墙改造也将为玻璃幕墙的需求带来较大的提升空间。

目前,我国经济正处于快速发展期,但相比较于欧美、日韩等发达国家,我国城镇化率仍处

于较低水平。截至2011年,我国城镇化率已超越50%,达到51.27%,仅处于日本的60年代、

1 近年玻璃行业运行及市场 供求情况 近年以来,国家实施积极的 财政政策,刺激消费、扩大内 需,有力地拉动了基础原材料 工业的快速发展。20oO年,多年 亏损的玻璃行业发生根本性的 变化,在连续4年亏损的基础上 (1999年亏损1.2亿元).实现盈 利16.9亿元 但是,不合理的重 复建设开始抬头,直接影响了 玻璃行业经济运行质量的进一 步提高。根据对19个省市31家 玻璃企业的调查,1999年以来, 全国新建成投产、在建和筹建 的浮法玻璃生产线共计39条, 形成生产能力8788万重箱,扣 除淘汰垂直引上等落后工艺生 产能力,预期新增生产能力 680o多万重箱,相当于2000年 玻璃总生产能力(2.16亿重箱) 的32%,相当于现有浮法玻璃总 生产能力(1.47亿重箱)的47% 盲目上项目,扩大规模,导 致国内平板玻璃市场明显供大 于求。20o1年,平板玻璃产量 2.O4亿重箱,比上年同期增长 l4.5%。与此同时,经济运行中 出现了一些较为严重的问题: 库存增加,产销率下降。 20o1年底大中型企业平板玻璃 库存高达1511万重箱,较上年同期增长了46%。产销 率为95.2%,低于上年同期水平。 产品价格下滑。2001年,玻璃产品价格逐月下 滑,4mm浮法玻璃由年初每重箱66元下降到年底每 重箱55元;5mm浮法玻璃由年初每重箱71元下降到 年底每重箱58元。全年玻璃平均价为每重箱63元, 较上年下降了11元,降幅15%。 经济效益滑坡。2001年,玻璃行业销售收人184 亿元,较上年增长3.8%,比产量增幅低1O.7个百分 点;实现利润7.12亿元,较上年减少赢利1O亿元,降 幅为58%。

Building Materials Industry Information No.4,2002 行业亏损面加大。2001年底.玻璃行业亏损户数 较上年增加2O户,亏损面提高9个百分点;亏损企业 亏损额5.03亿元,较上年增长5.66倍;山西光华玻璃 有限公司、沈阳星光建材集团等上年刚刚脱困的企 业叉重新陷入亏损。 2今明两年玻璃行业供求趋势预测 根据对2001年玻璃行业经济运行情况和今后几 年玻璃市场供求状况变化趋势的分析,我们认为. 今明两年玻璃行业总量供大于求、价格下滑、效益 下降的趋势仍将延续。主要依据是: 生产能力增长过快。1999、2000两年仅投产7条 浮法玻璃生产线,增加生产能力1725万重箱,而 2001年一年就有15条浮法玻璃生产线投产,新增浮 法玻璃生产能力约3140万重箱,截止20o1年底,全 国已有82条浮法玻璃生产线投人运行,实际生产能 力已超过1.7亿重量箱;加上垂直引上等玻璃的总生 产能力已超过2.4亿重箱。在建、筹建的16条生产线 1~2年内还将有部分投产。2002年、2003年玻璃产量 将维持1O%以上增长的速度。 国内市场增量有限。2000年,全国玻璃产量1.82 亿重箱,国内市场需求1.7亿重箱,加上部分出口,产 销基本平衡。2001年,玻璃产量2.O4亿重箱,国内市 场需求1.75亿重箱,出口平板玻璃1400万重箱,年底 库存1500万重箱,已呈供大于求之势。根据对建筑、 交通、电子信息等相关产业“十五”发展规划的分 析,20o2年全社会玻璃需求量为1.93 ̄2.10亿重箱, 2003年全社会玻璃需求量为2.07 ̄2.26亿重箱。即使 各地从现在起不再新上浮法玻璃生产线,今明两年 仍将有1500-2000万重箱的生产能力过剩。 国际市场产量过剩。2001年世界平板玻璃产量 约3310万t(6.62亿重箱)。其中欧洲占32%,北美占 23%,中国占31%,日本占11%,非洲及中东占3%。 1999~2O01年世界玻璃产量年均增长率为2.5%。受 世界经济衰退影响,预计20O2年增长率在1.8%~ 2.O%之间 国际玻璃市场从1999年末开始出现供大 于求现象,市场竞争激烈,到2001年末,价格下跌5% 左右。2001年国际玻璃市场贸易量约1.05亿重箱,其 中80%的市场份额被日、英、美、法的5家跨国玻璃公 司垄断,5家大公司同时还控制着占全球玻璃总量 达61%的玻璃及其深加工生产能力。除非洲和中东 市场外,国内企业进一步开拓出口市场的难度很 大

特别提示: 时间和数据按月/季度随时更新. 手机行业市场分析

报告简析:

xxxxx(北京)国际信息咨询有限公司在市场调查领域已有十余年的调研经验。着力打造一站式服务的多用户报告、市场调查报告、行业研究报告、查阅咨询报告、市场分析报告、数据监测报告、项目可行性报告、专项调研报告等专业情报信息咨询平台。在此同时与业内企业、官方、第三方机构建立完善的数据与信息平台为该领域企业提供准确高效的市场信息与数据保证。

报告主要围绕市场现状(包含区域市场)、市场竞争与供需格局格局(包含区域市场)、市场规模(包含区域市场)、市场前景(包含区域市场)、技术发展趋势分析、价格分析、进出口分析、使用情况及品牌占有率、企业竞争力与主要财务数据分析、相关政策法规与环境分析、投资策略、投资风险、风险规避、营销战略选择等多方面进行科学细致的分析。中金企信(北京)国际信息咨询有限公司本着“一心一意做研究,全神贯注为客户”的基本工作理念,为业内企业提供准确及时的市场数据分析,是业内企业重要的参考依据。

数据来源:

提供自身团队与外聘顾问专家、外聘团队获取一手数据、国家统计局、发改委、中国海关总署、工信部、相关媒介平台、相关协会组织等(针对每个行业与产品数据来源会有不同,我司报告数据都会注明实效数据来源确保数据权威与准确性)。

特别提示: 时间和数据按月/季度随时更新.

报告目录

第一部分 行业发展现状

第一章 干手机行业发展概述

第一节 干手机的相关知识

一、干手机的定义

二、干手机的特点

第二节 干手机市场特征分析

一、市场规模

二、产业关联度

三、影响需求的关键因素

四、国内和国际市场

五、主要竞争因素

六、生命周期

第三节 干手机行业发展成熟度

一、行业发展周期分析

二、行业中外市场成熟度对比

三、行业及其主要子行业成熟度分析

第二章 全球干手机市场发展分析

第一节 2010-2016年世界干手机产业发展综述

分析玻璃行业的转型与升级

摘要:随着玻璃行业的不断发展,在满足市场巨大需求的同时,技术的革新和提速也导致了玻璃行业产能相对过剩的问题,部分玻璃企业正在向高端转型,力争降低资源、能源消耗,大力发展高性能的新型玻璃产品,发展玻璃精深加工制品,提高产品附加值,促进企业转型升级,提高竞争能力和综合水平。相信,今后随着玻璃行业健康的行业机制的逐渐建立、完善,深加工市场将成为玻璃产业集群朝向高端、优质、科技方向发展的必然趋势。

关键词:玻璃行业;产能;生产技术;发展方向

一、玻璃行业的现状

随着房地产推动的建筑玻璃需求的不断发展、增长,玻璃的成型和加工工艺方法也有了新的发展与进步。一些企业已经研究、开发出了夹层、钢化、离子交换、釉面装饰、化学热分解及阴极溅射等新技术玻璃,使玻璃在建筑中的用量迅速增加,成为继水泥和钢材之后的第三大建筑材料。但是,近年来,我国建筑玻璃产业发展迅速、也导致了产能消化的问题,以应用于建筑领域最多的平板玻璃为例:有关数据显示我国平板玻璃行业市场规模高达759.39亿元,同比增长8.43%。也正是由于玻璃市场需求较大,导致国内玻璃企业盲目扩大产能,导致国内建筑玻璃产能过剩,行业、企业都需要全面、深刻考虑转型、升级的问题。 根据国内有关数据显示,(1)平板玻璃行业2013年产能为12.5亿重量箱,实际产量7.8亿重量箱,同比增长9.08%,依据国务院41号文件数据,平板玻璃产能利用率为73.1%,平板玻璃行业产能过剩严重。(2)钢化玻璃产量为3.29亿m2,同比增长11.63%;层玻璃产量达到7143.39万m2,同比增长16.48%;(3)中空玻璃产量达到6748.92万m2,同比增长33.63%。近两年,对于产能过剩且正在经历行业洗牌的建筑玻璃企业来说,技术升级已成为业内企业的共识。

2010年的平板玻璃全球产量,已达到5500万吨,按产值计为230亿欧元。近10多年来,世界范围的玻璃需求的增速快,需求增长的同时产能也跟上去了,建筑用玻璃的增长动力源,主要来自于节能、安全法规的驱动和功能的多样化。世界上大多数的平板玻璃用于建筑物,约占83%。但是,玻璃行业相对的产能过剩问题,必须引起行业、企业的重视。在目前产能过剩影响严重的情况下,行业技术升级和创新,走差异化道路才是最终出路。