会计档案装订封面样本

- 格式:xls

- 大小:32.50 KB

- 文档页数:1

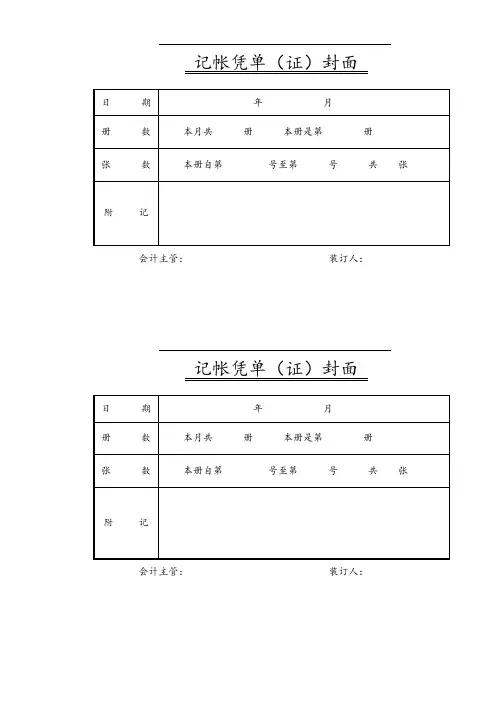

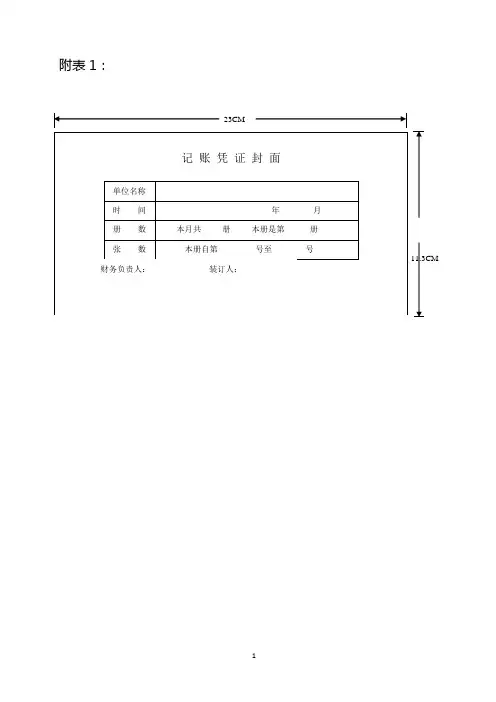

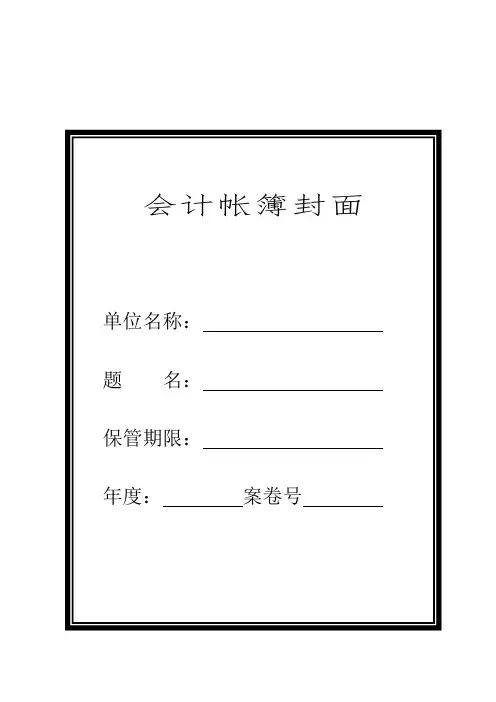

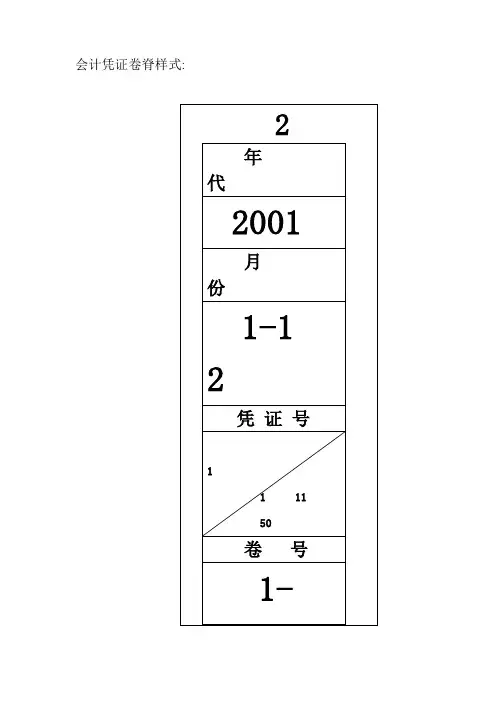

会计凭证卷脊样式:会计帐簿卷脊:会计报表卷脊:会计(凭证)案卷目录×××年至×××年全宗号:2(×××办事处)总卷数:××保管期限:15年移交档案单位:市政府驻外×××办事处2010年6月日年度会计档案案卷目录会计(帐簿)案卷目录×××年至×××年全宗号:2 (×××办事处)总卷数:××保管期限:25年(或15年)移交档案单位:市政府驻外×××办事处×××年×××月×××日年度会计档案案卷目录-1-会计(报表)案卷目录×××年至×××年全宗号:2(×××办事处)总卷数:××保管期限:永久移交档案单位:市政府驻外×××办事处×××年×××月×××日年度会计档案案卷目录会计档案移交清册移交部门:接收部门:移交人:接收人:年月日会计凭证的装订1、凭证的整理会计凭证登记完毕后,应将记账凭证连同所附的原始凭证或者原始凭证汇总表,按照编号顺序折叠整齐,准备装订。

会计凭证在装订之前,必须进行适当的整理,以便于装订。

会计凭证的整理,主要是对记账凭证所附的原始凭证进行整理。

会计实务中收到的原始凭证纸张往往大小不一,因此,需要按照记账凭证的大小进行折叠或粘贴。

通常,对面积大于记账凭证的原始凭证采用折叠的方法,按照记账凭证的面积尺寸,将原始凭证先自右向左,再自下向上两次折叠。