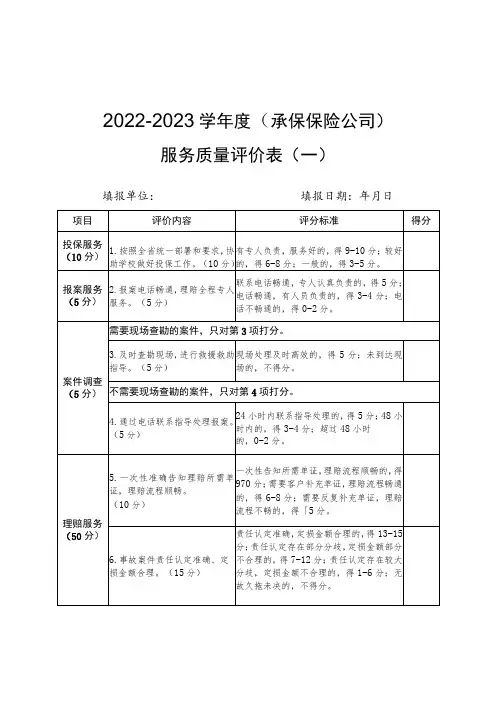

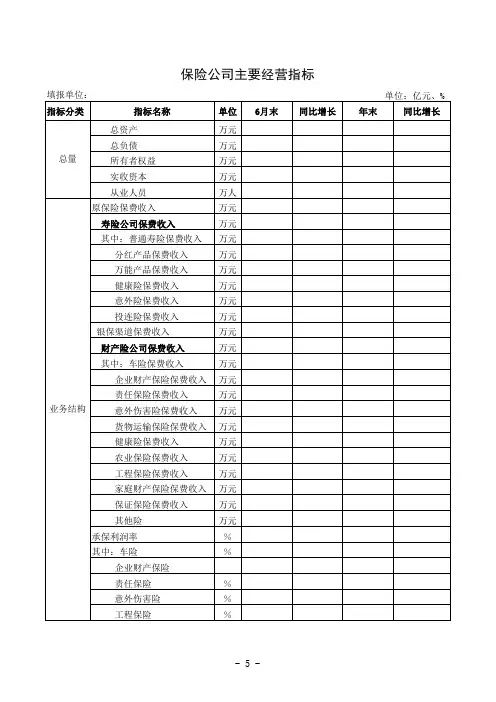

保险公司评估明细表(内附81张表格)

- 格式:xls

- 大小:897.50 KB

- 文档页数:1

财产险基本风险评估表(可以直接使用,可编辑实用优秀文档,欢迎下载)华安财产保险股份深圳分公司SINOSAFE GENERAL INSURANCE CO., LTD. SHENZHEN BRANCH财产类保险风险调查问卷经办: 复核:投保人(签名)盖章:填报日期:风险评价:核保人:健康风险评估表日期:年月日健康风险评估调查表调查日期:□□□□年□□月□□调查员:______请在正确的答案后面,打√。

1.性别:①男②女2.出生日期:□□□□年□□月□□日3.职业:⑴农林牧渔水利业生产人员⑵生产、运输设备操作人员及有关人员⑶商业、服务人员⑷国家机关、党群组织、企业、事业单位负责人⑸办事人员和有关人员⑹专业技术人员⑺军人⑻其他劳动者⑼在校学生⑽未就业⑾家务⑿离退休人员4.文化程度⑴未接受正规学校教育⑵小学未毕业⑶小学毕业⑷初中毕业⑸高中/中专/技校⑹大专毕业⑺本科毕业⑻研究生及以上5.婚姻状况⑴未婚⑵已婚⑶同居⑷丧偶⑸离婚⑹分居⑺其他6.身高:厘米7.体重:公斤8.您是否听说过“全民健康生活方式行动”/健康一二一行动:①是②否9.您是否听说过全民健康生活方式日?①是②否,请跳至题11.10.您能说出具体是哪一天吗?□□月□□日11.您认为健康生活方式包括哪些内容:A.平衡饮食①是②否B.适量运动①是②否C.不吸烟①是②否D.不酗酒①是②否E. 保持心理平衡①是②否F. 保持充足的睡眠①是②否G. 讲究个人卫生①是②否12.您认为不健康的生活方式和下列哪些慢性病有关:A.心脏病①是②否B.中风①是②否C.糖尿病①是②否D.肿瘤①是②否E.高血压①是②否F.高血脂①是②否G.超重、肥胖①是②否13.您有下列哪些不健康的生活方式:A.食物种类较单一①是②否B.口味比较咸①是②否C.经常吃油腻的食品如红烧肉等①是②否D.蔬菜、水果摄入不够①是②否E.锻炼不够①是②否F.吸烟①是②否G.经常酗酒①是②否14.与一年前相比,您的饮食结构有什么变化?(可多选)①无变化②食物种类多样化③多吃蔬菜、水果④注重粗细搭配⑤多喝奶或奶制品(酸奶、奶粉)⑥常吃鱼、蛋、禽和瘦肉。

保险公司残疾程度与给付比例表近年来,保险业发展迅速,各种类型的保险产品应运而生,也越来越被人们所重视。

在这些保险产品中,残疾保险是一种备受青睐的保险,因为它可以在被保险人出现疾病或意外导致的残疾情况时给予经济赔偿,缓解被保险人和家庭面对这种状况所面临的经济困难。

然而,如何确定残疾程度和给付比例一直是一个难题。

因此,保险公司需要一种明确的制度来规范保险理赔过程中的这些问题。

这就是保险公司残疾程度与给付比例表。

保险公司残疾程度与给付比例表是一份非常重要的文档,它根据疾病或意外导致的残疾情况给出了相应的赔偿比例,也就是被保险人可以获得多少赔偿金。

残疾程度与给付比例表的发布和制定是为了规范保险理赔过程,并满足被保险人和保险公司的合理权益。

根据保险公司的统计数据,常见的残疾类型包括运动功能障碍、言语功能障碍、感知功能障碍、认知功能障碍、精神功能障碍、生活自理能力受损等。

每种残疾类型对生活的影响不同,给保险理赔的评估带来了一定的难度。

因此,保险公司的工作人员需要仔细核对医学报告与诊断,来判断受保险人的实际残疾程度,并给出相应的赔偿方案。

保险公司制定的残疾程度与给付比例表必须合法合规,因为这关系到被保险人的权益。

保险公司需要针对不同残疾类型和程度,给出相应的赔偿比例。

一般来说,保险公司根据医学报告来评估被保险人的残疾程度。

根据被保险人的残疾程度和赔偿比例,保险公司可以确定具体的赔偿金额。

在制定残疾程度与给付比例表时,保险公司不仅要考虑到被保险人的利益,还要考虑到自己的经济承受能力。

因此,保险公司会根据保险类型、保险额度、缴费期限等条件制定不同的赔偿比例。

通常来说,保险公司在赔偿时会先根据比例计算出赔偿金额,然后再根据总保险金额和赔偿金额之间的关系,以及其他保险合同条款来确定具体赔偿金额。

需要注意的是,保险公司的残疾程度与给付比例表只是一份参考文档,具体赔偿金额还需要根据保险合同的具体条款来确定。

保险公司在赔偿时还会依据具体情况进行调整,以保证被保险人的权益。

中国人寿保险股份有限公司温州市分公司银海营业部客户服务

中国人寿保险股份有限公司个人客户顾问服务档案

理财观念参考数据:

不同的理财观念会有不一样的生活素质。

据不完全统计,一个中等收入的家庭,下面提供的家庭收入理财比例,会给家庭带来稳定增长的经济收入和不断提高的生活质素,以供参考:

1. 饮食开支:占20~30%

2. 住房开支:占 30~40% (没住房)(或者作为小孩子的教育开支)

3. 投资增值:占 30~40% (有住房)

4. 储蓄备用:占 20~25% (储备应急钱) 5. 休闲娱乐:占 10~20%

6. 保险储备:占 10~20% 7. 其它开支:占 5~10% 中国人寿保险股份有限公司VIP 客户标准: VIP 钻石卡客户:年交标准保费积分40万分以上; VIP 白金卡客户:年交标准保费积分20万分以上;

VIP 金卡客户:年交标准保费积分10万分以上; VIP 银卡客户:年交标准保费积分4万分以上;

标准保费计算公式:标准保费=目前每年所交保费/20*保单交费期间;

例:如某客户购买鸿鑫两全保险三年交费,每年保费10万元; 则其标准保费为:10万/20*3=1.5万;

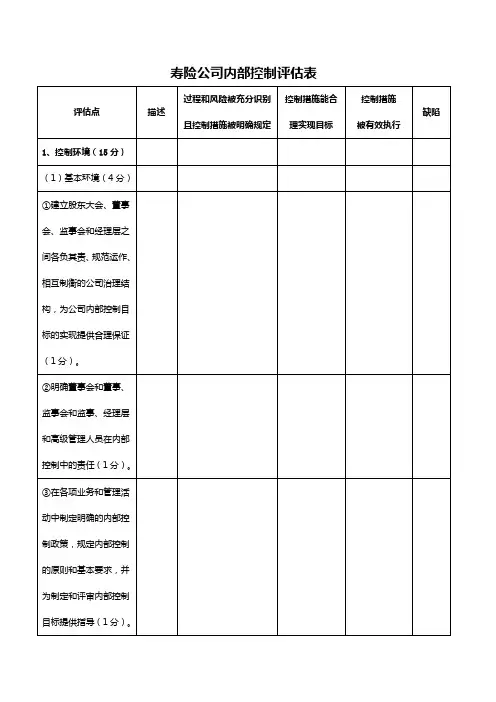

顾问服务: 联系电话: 服务热线:95519 服务范围:1、保险业务咨询 3、健康顾问服务2、保单客户服务 4、理财经验交流 5、理赔给付服务 45建立组合投资平衡稳健型金字塔

活期及定期储蓄、国债20%

基金15%股票10%债券5%房地产25%黄金5%保障型寿险5% 投资型寿险15%短期开支远期开支中期开支家用还款旅游住房汽车装修

教育医疗养老。

保险公司人身意外伤害保险服务满意度评价表摘要:一、人身意外伤害保险服务满意度评价表的背景和意义1.人身意外伤害保险的定义和作用2.保险公司提供人身意外伤害保险服务的目的3.服务满意度评价表在保险行业中的重要性二、人身意外伤害保险服务满意度评价表的具体内容1.评价表的结构和设计2.评价表中的具体评价指标3.评价表的评分标准和权重分配三、人身意外伤害保险服务满意度评价表的使用方法和效果1.保险公司如何收集和整理评价表数据2.保险公司如何分析和利用评价表数据3.评价表对保险公司改进服务质量的影响四、人身意外伤害保险服务满意度评价表的局限性和未来发展1.评价表的局限性和不足之处2.保险公司如何克服评价表的局限性3.评价表在未来保险服务中的发展前景正文:人身意外伤害保险服务满意度评价表是保险公司对客户对其人身意外伤害保险服务的满意程度进行调查和评估的重要工具。

人身意外伤害保险作为一种风险管理工具,可以为客户提供保障,防止因意外伤害导致的经济损失。

保险公司通过提供人身意外伤害保险服务,旨在帮助客户规避风险,提高生活质量。

人身意外伤害保险服务满意度评价表主要包括以下内容:保险产品满意度、保险价格满意度、理赔服务满意度、客户服务满意度等。

评价表中的具体评价指标涵盖了保险服务的各个方面,如保险合同的易懂性、保险产品的实用性、理赔流程的简便性、客服人员的专业性和服务态度等。

评价表的评分标准和权重分配根据各项评价指标的重要性和客户需求进行设定,以保证评价结果的客观性和准确性。

在实际操作中,保险公司可以通过线上问卷、线下调查、电话访问等多种方式收集客户填写的评价表。

收集到的评价表数据需要经过整理和归类,以便进行数据分析。

保险公司可以利用评价表数据对各项服务指标进行打分和排名,找出服务短板,制定改进措施。

同时,保险公司还可以通过对比不同客户群体的评价结果,发现潜在的市场需求,进一步优化产品和服务策略。

然而,人身意外伤害保险服务满意度评价表也存在一定的局限性。

保险公司人身意外伤害保险服务满意度评价表摘要:一、人身意外伤害保险服务满意度评价表的概述1.人身意外伤害保险的定义2.人身意外伤害保险服务满意度评价表的作用二、人身意外伤害保险服务满意度评价表的具体内容1.保险公司的服务质量2.保险产品的性价比3.保险理赔的效率4.保险客服的满意度三、人身意外伤害保险服务满意度评价表的填写与反馈1.评价表的填写方式2.评价表的反馈机制四、人身意外伤害保险服务满意度评价表对保险公司的影响1.提高保险公司的服务质量2.促进保险产品的优化升级3.提升保险理赔的效率4.增强保险客服的专业性正文:人身意外伤害保险服务满意度评价表是对保险公司人身意外伤害保险服务的综合性评价,旨在了解消费者对保险公司的满意度,为保险公司提供改进服务的参考依据。

人身意外伤害保险,顾名思义,是指被保险人在保险期间因意外伤害导致身故、伤残或者医疗费用支出的保险。

这类保险在人们生活中发挥着重要作用,为人们提供安全保障。

人身意外伤害保险服务满意度评价表可以帮助保险公司了解消费者对其人身意外伤害保险服务的满意度,从而找出存在的问题,进行改进。

人身意外伤害保险服务满意度评价表主要包括以下几个方面:1.保险公司的服务质量:包括保险销售、保险合同签订、保险咨询等服务环节的满意度。

消费者可以根据自己的实际经历对保险公司的服务质量进行评价,为保险公司提供改进方向。

2.保险产品的性价比:消费者对所购买保险产品的价格、保障范围、保险责任等方面的满意度。

通过这一项评价,保险公司可以了解到消费者对保险产品的需求,以便调整产品策略,提高产品竞争力。

3.保险理赔的效率:消费者对保险公司理赔服务的满意度,包括理赔申请、理赔审核、理赔支付等环节。

保险公司在这一方面的改进可以提高消费者对保险的信任度,提升公司形象。

4.保险客服的满意度:消费者对保险客服人员的服务态度、专业水平等方面的评价。

客服是保险公司与消费者直接接触的一环,客服满意度的提高有助于增强消费者对保险公司的信任。