第2章 税收筹划方法

- 格式:ppt

- 大小:360.50 KB

- 文档页数:61

第二章税收筹划的基本方法教学目的与要求:本章是本课程的核心章节之一,对学习具体税种的税收筹划具有重要的基础性作用。

通过本章学习,应理解税收筹划的一般途径和方法、掌握税收筹划的技术和平台。

本章重点:税收筹划的一般途径和方法。

本章难点:税率差异技术、抵免技术、漏洞平台、空白平台。

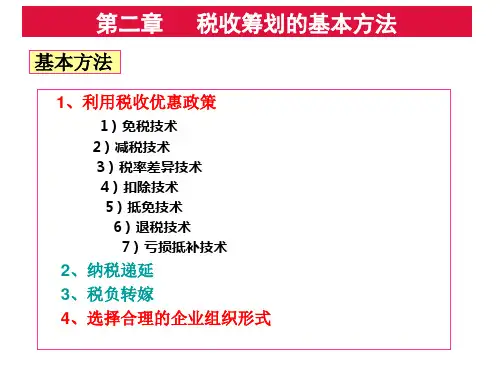

目录第一节税收筹划的途径和方法第二节税收筹划技术第三节税收筹划平台第一节税收筹划的途径和方法2.1.1税收筹划的一般途径(一)税收负担的规避税收负担的规避是纳税人将资本投向不负担税收或只负担轻税的地区、产业、行业或项目上。

(二)税收负担从高向低的转换税收负担从高向低的转换是指就同一经营活动存在多种纳税方案可供选择时,纳税人就低避高,选择低税负的纳税方案,以获得税收收益。

(三)延期纳税延期纳税是指在法律许可的前提下,将有关应税项目的纳税期向后递延。

延期纳税可以带来两方面的经济利益:2.1.2税收筹划的一般方法(一)比较税负筹划的方法纳税人在设计依法合理纳税方案时,应对每一种纳税方案的税收负担进行测定,选择税负较轻的纳税方案。

(二)比较效益筹划的方法纳税人进行税收筹划,不仅是为了降低税负,更主要的是提高经济效益实现税后利润最大化。

为了实现这一目标,纳税人应从税收政策、财务核算、利润分配、市场营销等多方面综合考虑。

第二节税收筹划的基本技术2.2.1免减税技术免减税的概念:免税减税是依据税法规定对某些特殊情况给予免除或减轻税收负担的一种税收政策。

其中免税是免除纳税人全部应纳税额的政策。

减税是从纳税人的应纳税额中减征部分税额的税收政策。

免减税的原因:个别、特殊的需要;宏观调控的需要;暂时困难免减税技术:免减税技术是指在法律允许的范围内,使纳税人免除纳税义务或减少应纳税款而直接节税的技术。

免减税技术的特点:1.免减税技术属于绝对筹划2.免减税技术技术简便3.免减税技术适用范围狭窄4.免减税技术具有一定风险性免减税技术的操作要点:1.及时、准确掌握免减税政策2.尽量争取更多的免减税待遇3.尽量延长免减税期限2.2.2税率差异技术税率差异技术概念:是指在法律许可的范围内,利用税率的差异直接节减税款的税收筹划技术。