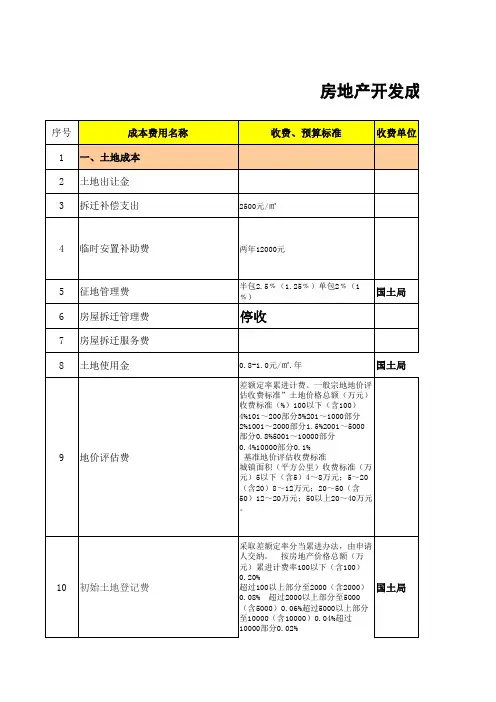

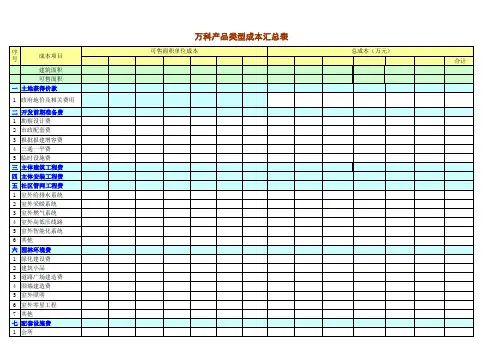

万科房地产成本测算 超级详细 直接套用表格

- 格式:xls

- 大小:62.00 KB

- 文档页数:22

万科(全套)目标成本测算体系(示例),非常值得学习!万科?目标成本测算目标成本测算,只有精细化、精确化,才能真正提升项目目标成本的编制水平,使其在责任成本管理、前期设计优化、招投标管理等环节发挥更有效的指导作用。

今天就给大家分享《万科目标成本测算表使用指引(万科版)》万科目标成本的改进和完善方向:测算表中对细化的成本科目、提炼的系数、填报的测算依据分为必须填报执行和建议采纳两类,并用不同字体颜色加以区分,使用时请加以注意。

下面,将依据测算过程的先后顺序,结合测算表中的模拟项目,叙述新版目标成本测算表使用的方法和应注意的问题。

01一、规划指标及建造标准对于多期开发的项目,首期测算时还应填写“总体规划指标表”,以便于采用其中的规划指标值进行跨期分摊成本的测算。

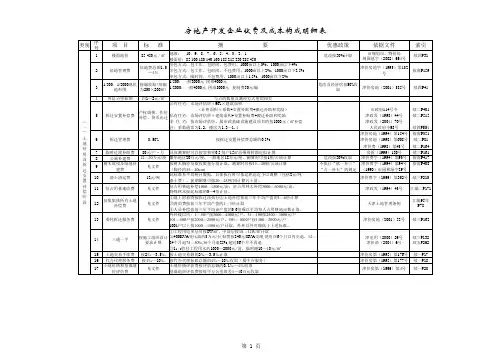

02二、跨期成本分摊1、地价的分摊全期地价分摊完成后,计算出一期应分得的地价为4862万元,随后将这笔地价分摊至该期的各产品类型中。

总的分摊原则仍为“按各产品类型占地面积比例分摊”,表中将各产品类型可售面积除以其容积率,得到分摊基数。

形成的当期地价分摊表如下:应注意的是,容积率指标或范围在测算时需当地设计部予以提供。

由于地域差异性大,目前集团不设立各产品类型容积率范围指标。

各区域可在区域范围内进行相关产品类型容积率指标范围的统计和设定,并下发区域公司参考。

2、其它跨期成本分摊最终形成的跨期成本分摊表格如下:哪些成本科目项需要进行跨期分摊可根据项目具体情况按受益原则确定。

对于分摊至“后期”的成本,当后期的规划指标确定后,可再按确定的建筑面积比例具体拆分到二期、三期等等,直到在最后一期项目规划确定后分摊完毕。

需注意的是,分摊成本确定后,当分摊的成本科目总成本发生变化时,变化部分成本仅在未结算开发期反映,已结算开发期不再调整分摊成本。

03三、六类公摊费用及期间费在完成跨期成本分摊表后,即可进行当期“六类公摊费用及期间费”的测算。

1、土地成本该成本项中的地价及红线外市政设施费等可直接从“地价分摊表”及“跨期成本分摊表”中引入。

万科地产目标成本管理实施细则(含项目成本测算表)12目标成本管理实施细则( 参考)1. 目的提高集团成本管理水平, 建立先进合理的目标成本管理体系。

2. 范围本实施细则适用于集团所属各地产公司。

为集团所属各地产公司制订目标成本和实施目标成本管理提供相应依据和规范。

3. 职责3.1 集团成本与计划管理委员会负责本实施细则的制订、修改、指导、解释与检查落实, 集团财务管理部成本审算中心负责有关具体对接事宜。

3.2 集团所属各地产公司负责贯彻实施。

4. 方法与过程控制4.1 目标成本释义4.1.1 目标成本是公司基于市场状况, 并结合公司的经营计划, 根据预期售价和目标利润进行预先确定的, 经过努力所要实现的成本指标。

应体现集团”以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。

4.1.2 目标成本文件分为三个部分: 《目标成本测算表》《目标成本控制责任书》《动态成本月评估》。

34.1.3 《目标成本测算表》是反应项目的总目标成本和分项目标成本的金额。

建设项目的总目标成本是建设项目成本的控制线, 由各分项目标成本组成。

各分项目标成本包括各专业工程造价指标及各种费用指标。

4.1.4 《目标成本控制责任书》是对各项目费用的责任部门及其主要职责的说明, 包括控制内容、控制要点和手段, 需要注意的已完工程的失败教训。

4.1.5 《动态成本月评估报告》反映各成本项目的动态变化情况, 分析原因, 提出成本控制建议。

4.2 目标成本管理原则4.2.1 市场导向原则: 目标成本管理以市场为导向, 确保目标利润的实现。

4.2.2 准确严谨原则: 目标成本指标应科学准确, 每项来源都要有充分依据, 保证目标成本的权威性。

4.2.3 事前控制原则: 目标成本管理贯穿于建设项目的每一阶段, 凡事做到事先控制为主, 事中事后控制为辅, 在立项、设计、施工之前发现问题, 减少无效成本。

4.2.4 动态管理原则: 建设项目的动态成本要及时与目标成本进行比较并纠偏, 确保建设项目总成本在目标成本控制范围内。

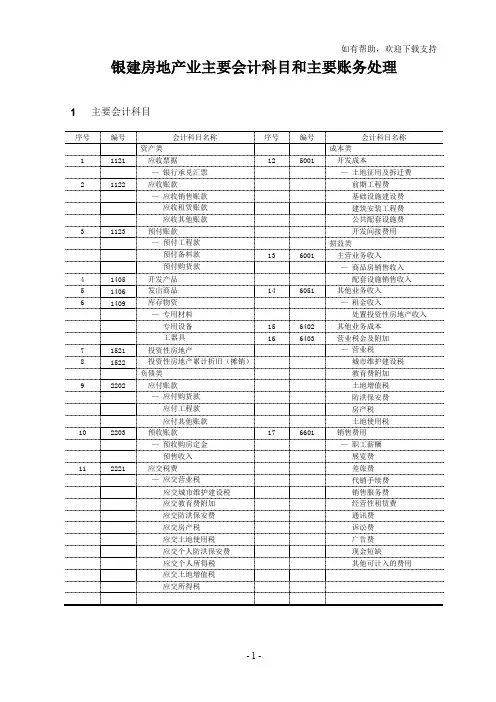

银建房地产业主要会计科目和主要账务处理1主要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类1 1121 应收票据12 5001 开发成本—银行承兑汇票—土地征用及拆迁费2 1122 应收账款前期工程费—应收销售账款基础设施建设费应收租赁账款建筑安装工程费应收其他账款公共配套设施费3 1123 预付账款开发间接费用—预付工程款损益类预付备料款13 6001 主营业务收入预付购货款—商品房销售收入4 1405 开发产品配套设施销售收入5 1406 发出商品14 6051 其他业务收入6 1409 库存物资—租金收入—专用材料处置投资性房地产收入专用设备15 6402 其他业务成本工器具16 6403 营业税金及附加7 1521 投资性房地产—营业税城市建8 1522 投资性房地产累计折旧(摊销)城市维护建设税负债类教育费附加9 2202 应付账款土地增值税—应付购货款防洪保安费应付工程款房产税应付其他账款土地使用税10 2203 预收账款17 6601 销售费用—预收购房定金—职工薪酬预售收入展览费11 2221 应交税费差旅费—应交营业税代销手续费应交城市维护建设税销售服务费应交教育费附加经营性租赁费应交防洪保安费通讯费应交房产税诉讼费应交土地使用税广告费应交个人防洪保安费现金短缺应交个人所得税其他可计入的费用应交土地增值税应交所得税2主要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到的银行承兑汇票。

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001 收到因转让、销售开发产品等收到的银行承兑汇票本科目—银行承兑汇票(付款人)预收账款—预售收入(购房人)002 背书转让银行承兑汇票预付账款—预付工程款(××单位)预付购货款(××单位)本科目—银行承兑汇票(付款人)003 持未到期的汇票向银行贴现按实际收到的金额银行存款按贴现息财务费用按汇票的票面金额本科目—银行承兑汇票(付款人)004 汇票到期按实际收到的金额银行存款按汇票的票面金额同上3本科目按开出的银行承兑汇票的单位进行明细核算。