2015年铁矿石年报介绍

- 格式:pdf

- 大小:1.45 MB

- 文档页数:31

2014-2015年铁矿石市场分析报告2015年1月目录一、铁矿石市场走势回顾 (4)二、铁矿石市场情况分析 (5)1、全球铁矿石贸易格局 (5)2、供给:主要矿商产能释放,铁矿石大幅增产 (7)3、需求:中国钢产高位持稳,其他国家稳中有增 (9)4、中国铁矿石库存维持高位 (10)5、国际航运市场低迷,运输成本维持低位 (12)6、中国监管层严查铁矿石贸易融资,矿价加速下行 (13)三、2015年铁矿石市场展望 (14)1、主要矿商延续增加投资、扩张产能 (14)2、澳洲矿商尽享低成本优势,未来供给将趋于集中 (14)3、刚性需求巨大,但难有高速增长 (16)4、铁矿石库存还将长期维持高位 (16)四、供大于求格局延续,铁矿石价格或将长期筑底 (16)2014年,铁矿石市场演绎了一出波澜壮阔的下跌行情,全年铁矿石价格下跌幅度高达近50%,供过于求是铁矿石价格接近腰斩的主要原因。

如此大的跌幅,仅原油市场可以与之相比。

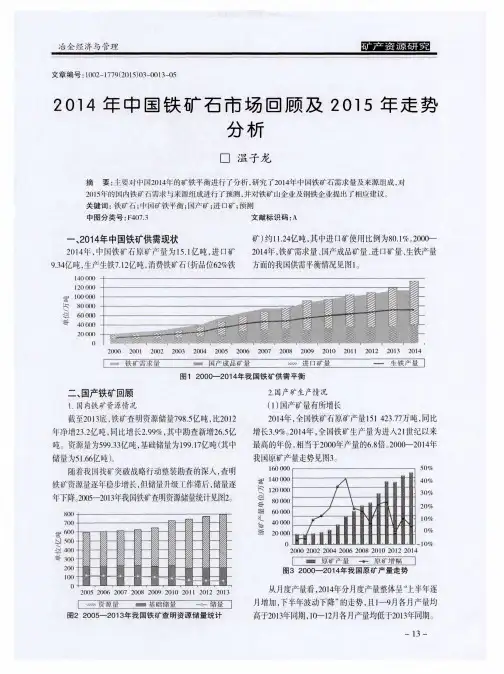

回顾2014年,世界铁矿石贸易保持着南矿北运的基本格局。

澳大利亚和巴西继续坐稳全球铁矿石出口量前二名的交椅,中国仍然是最大的铁矿石进口国。

需求方面,中国钢铁行业的发展已步入平稳期,钢产量增速放缓,铁矿石需求增速相应下降,其他国家需求增减不一,全球铁矿石整体需求量呈现持稳态势。

供给方面,力拓、必和必拓、FMG以及淡水河谷四大矿商延续增产趋势,凭借低成本抢占市场,而国际航运市场低迷进一步降低了铁矿石运输成本,中国监管层严控铁矿石贸易融资挤出了铁矿石市场中的投机套利资金,助推了铁矿石价格的下跌。

2015年,在寡头矿商积极扩张产能,抢占市场份额的背景下,铁矿石供给量还将保持高速增长,而传统需求大国的铁矿石需求增速将维持平稳甚至稳中有降,供大于求将成为长期存在的市场格局。

但另一方面,铁矿石价格降低正逐步逼近矿商成本底线,成本支撑因素将限制铁矿石价格的跌幅。

我们认为,2015年铁矿石价格仍将维持弱势格局,在成本价附近将经历较长的筑底过程。

2015年钢铁行业分析

报告

2015年12月

目录

一、日本:需求达到顶峰后的冲击 (3)

二、美国:供给实质性收缩的力量 (8)

三、中国:临界点的抉择 (18)

在中国钢铁消费总量接近顶峰的背景下,我们有必要通过研究发达国家在钢铁消费达到顶峰后,钢铁行业的盈利、股价表现等发生了怎样的的变化,本篇报告从美国、日本的经验来看未来我国钢铁行业的趋势,主要着眼于三方面:(1)需求面:各国人均粗钢消费量达到顶峰后,钢铁行业的盈利如何变化,行业是否没有超额收益;(2)供给面:需求停滞增长后,供给面若发生收缩,是否能带来盈利水平台阶式的提升,是否会带来超额收益,并对比美国(供给实质性收缩)和日本(只是发生行政化的兼并重组)的区别。

(3)钢铁下游需求增长放缓后,什么样的公司能够从竞争中脱颖而出。

一、日本:需求达到顶峰后的冲击

经过1945 年至1955 年10 年的艰苦努力,日本经济从战后一片废墟中恢复到战前水平。

1955 年开始进入经济的高速增长时期(1955~1973 年),18 年间日本的年平均实际经济增长率将近10%,人均GDP 由1955 年的268 美元增加到1973 年的3752美元,一跃而成为世界第二大经济强国。

总体来说,日本战后钢铁行业的发展经历了三个“合理化”计划阶段。

第一次“合理化”计划(1951 年到1955 年),这一阶段的重点在于改造普通钢部门的轧钢工序,目的在于把所生产的钢材质量提高到一定水准。

即“不谈降低成本,为了赶上在外国已有技术进步所带来的钢材质量的提高,也必须实行轧钢机的现代化”。

第二次“合理化”计划(1956 年到1960 年),该阶段除了继续改进轧钢工序以外,还。

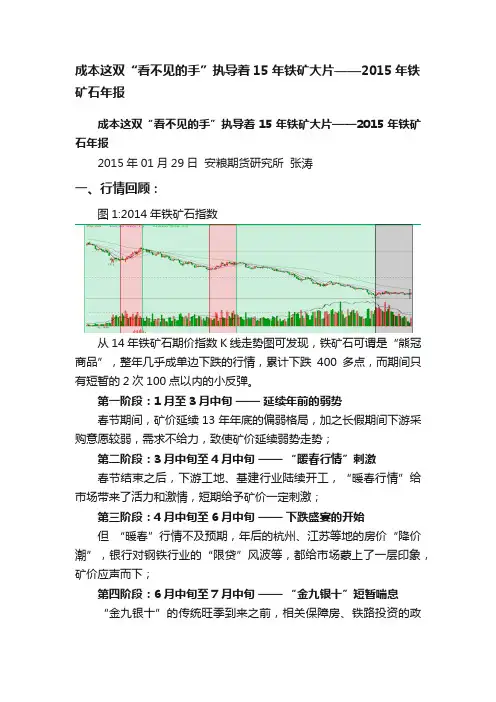

成本这双“看不见的手”执导着15年铁矿大片——2015年铁矿石年报成本这双“看不见的手”执导着15年铁矿大片——2015年铁矿石年报2015年01月29日安粮期货研究所张涛一、行情回顾:图1:2014年铁矿石指数从14年铁矿石期价指数K线走势图可发现,铁矿石可谓是“熊冠商品”,整年几乎成单边下跌的行情,累计下跌400多点,而期间只有短暂的2次100点以内的小反弹。

第一阶段:1月至3月中旬——延续年前的弱势春节期间,矿价延续13年年底的偏弱格局,加之长假期间下游采购意愿较弱,需求不给力,致使矿价延续弱势走势;第二阶段:3月中旬至4月中旬——“暖春行情”刺激春节结束之后,下游工地、基建行业陆续开工,“暖春行情”给市场带来了活力和激情,短期给予矿价一定刺激;第三阶段:4月中旬至6月中旬——下跌盛宴的开始但“暖春”行情不及预期,年后的杭州、江苏等地的房价“降价潮”,银行对钢铁行业的“限贷”风波等,都给市场蒙上了一层印象,矿价应声而下;第四阶段:6月中旬至7月中旬——“金九银十”短暂喘息“金九银十”的传统旺季到来之前,相关保障房、铁路投资的政策扶持,给予市场些许信心,矿价短暂企稳;第五阶段:7月中旬至11月中旬——加速下跌全球铁矿石产能集中释放,四大矿山逆市扩产,铁矿石港口库存飙升,不断创出新高,加之房地产行业整年低迷,钢价延续弱势格局,加速了矿价的下跌;第六阶段:11月中旬至年底——“冬储”致矿价低位徘徊虽“冬储”效应已年年趋弱,但矿价大幅下跌,已向成本线逼近,部分国产矿和国外非主流矿山亏损停产,年底为进口矿到港量减少的时期,均使得矿价低位受到支撑,区间调整。

二、成本:左右矿市供需格局的“看不见的手”目前四大矿山仍在逆市扩产,抢占市场份额,我国房地产行业仍难言乐观,铁矿石市场供需矛盾依然存在。

但是,矿价已下跌过多,普氏指数为70美元,向四大矿山平均成本线靠近,而若价格再次大幅下跌,接近或跌破成本线,国产矿以及国外非主流矿山将受此牵连,亏损停产,也会刺激下游的采购意愿,大的供需格局将会有所转变,这也将在矿价上得到反映。

张小只智能机械工业网张小只机械知识库2015年11月铜、铁矿石进口意外大幅反弹(附图) 海关数据显示,按美元计,2015年11月进口同比下降8.7%,连续第13个月下滑,但降幅较10月18.8%有大幅收窄。

大豆、铁矿、铜矿同比涨幅超过20%,而市场关注的原油进口同比增长8%。

主要大宗商品中,仅成品油、钢材呈现进口量同比、环比都下滑的趋势。

海关总署2015年11月、2014年11月全国进口重点商品量值表 铜、铁矿石进口意外大幅增长 华尔街见闻汇总的统计局数据显示,2015年11月铜矿石、铁矿石、煤进口量环比均呈反弹趋势,其中铜矿石和煤进口量猛增,环比增幅高达37%,16%,相较上月环比数据,分别上涨50,37个百分点。

由于国际铜价持续低迷,今年以来铜价跌幅最高已超30%,本月初江西铜业、铜陵有色等10家铜冶炼企业联合发布《我国铜冶炼骨干企业联合倡议书》,表示将在2016年削减铜产量35万吨,约占我国今年铜总产量的8.75%。

2015年10月铜矿石进口量环比跌13%,但11月大幅反弹,环比增幅高达37%。

此外,彭博称铁矿石价格今年暴跌45%迫使国内大量高成本铁矿厂倒闭,部分国内需求转而依赖进口。

2015年11月铁矿石进口量同比上涨22%,今年累计同比上涨1.3%。

面对需求收缩、亏损和供应过剩等问题,钢铁制造商进口跌幅有所缩窄,2015年11月钢材进口环比跌幅从上月6%收缩至3%,同比跌幅为19%,今年累计同比跌幅为12%。

原油进口环比同比均上涨 2015年11月主要进口商品价格普遍下跌,其中布伦特原油价格11月再跌10%,从每桶49.33美元降至每桶44.40美元。

我国战略原油储备的增加曾导致我国原。

2014-2015年11月份铁矿石市场分析

截至2015年11月份,铁矿石普氏指数均价降至46.46美元,环比下跌6.79美元,跌幅较10月份扩大了6个百分点。

大型民营矿山出现停产局面,冬季气温下跌,运输困难,进一步加剧市场疲软。

随着价格大幅度下降,矿山库存仍以较快的速度上涨,矿主悲观情绪浓郁。

一、铁矿石资源状况

需求不力之下,全球高成本矿厂在不断退出市场,但国际三大矿山利用自身规模大、成本低的优势,在铁矿石走势疲软的背景下依旧扩产,抢占市场份额,挤压竞争对手生存空间。

2015年第三季度淡水河谷、必和必拓、力拓铁矿石产量分别较上季度增加293.5万吨、122.9万吨、542.4万吨。

1、国产矿产量

2015年1-10月份,我国原矿累计产量 113525.4万吨,同比下降8.8%。

2、进口量

2015年1-10月我国累计进口铁矿石7.745亿吨,同比下降0.5%。

二、铁矿石价格状况

随着钢坯价格大幅下跌,铁矿石现货市场悲观情绪蔓延,钢厂采购需求疲弱,矿石价格持续下跌。

从下图可以看出,2015年中国铁矿石价格指数(CIOPI)处于螺旋式下跌状态,其中国产铁矿石价格持续稳步下跌,进口铁矿石价格指数亦是螺旋式下跌,且降幅高于国产矿。

2015年中国铁矿石市场四大趋势2015年中国粗钢产量继续增长,矿业巨头低价挤压战略不变,以及高成本矿企退出市场,由此产生铁矿石市场四大趋势。

一、矿业巨头低价挤压战略不变,价格行情可能再下台阶市场监测数据显示,到今年10月中旬,中国进口铁矿石到岸价格为82美元/吨,比年初下降40%。

铁矿石价格所以大幅跌落,最重要原因在于世界矿业巨头全力扩产销售,不断下调价格,借此挤压高成本企业销售空间,实现其利润最大化。

力拓公布数据显示,该公司2014年上半年盈利为51亿美元,同比增长21%,远超市场预期;FMG 集团2013/14财年截至2014年6月30日财政净利润27.4亿美元,同比增长57%,达到创纪录水平;巴西矿业巨头淡水河谷2季度净利润同比也增逾2倍,必和必拓亦获利丰厚,表明世界矿业巨头的降价挤压战略已经奏效。

受到上述业绩鼓舞,世界矿业巨头势必继续全力扩产。

有关机构估算,2014年巴西和澳大利亚两国铁矿石总产量为10亿吨,2015年将提高到12.5亿吨。

为了保证2015年扩产矿石的顺利销售,预计已经尝到甜头的世界矿业巨头仍会坚持低价竞争战略。

澳新银行最新发布的报告显示,澳大利亚大型矿企的平均成本约为每吨40—50美元,为此,力拓执行长沃尔什SamWalsh不久前表示:在销售吨价95美元左右情况下,力拓的20美元现金生产成本,其利润非常诱人,因此力拓不可能减产,而必须是高成本企业做出离开市场的决定。

由此可见,2015年国际市场铁矿石价格,基本上还是由力拓等世界矿业巨头说了算。

不仅以前价格涨幅由其决定,即使今后价格跌幅也由他们掌控。

也就是说,2015年国际市场铁矿石销售吨价如何?究竟是90美元、80美元,70美元,甚至是60美元?主要取决于其扩产铁矿石的顺畅销售底线,取决于哪个价位能够实现扩产铁矿石的全部销售。

在这个最大战略格局影响之下,新一年内中国进口铁矿石到岸价格还有可能再下台阶,多次探底。

值得注意的是,世界矿业巨头的低价挤压战略,不仅可以促进其扩产铁矿石的顺畅销售,实现总量利润的大幅增长,还能够引发竞争对手严重亏损,坚持不下去而被迫贱卖资产,为世界矿业巨头的兼并重组创造有利环境。

2015年1-7月中国钢铁市场生产情况分析导读:2015年1-7月中国钢铁市场生产情况分析。

7月份,全国共生产粗钢6583.62万吨、同比下降4.58%,生产生铁5732.24万吨、同比下降4.81%,生产钢材9230.14万吨、同比下降1.88%。

平均日产分别为212.37万吨、184.91万吨、297.75万吨,环比分别较大下降7.59%、6.04%和9.25%。

粗钢和生铁日产均降到今年最低水平。

其中,非会员企业钢、铁、材日产环比均大幅下降10%以上,降幅比会员企业高5个以上百分点。

参考《中国钢铁行业调查及未来五年投资决策分析报告》1.全国钢、铁、材产量均为同比、环比“双降”且环比降幅较大。

非会员企业日产环比降幅远大于会员企业。

7月份,全国共生产粗钢6583.62万吨、同比下降 4.58%,生产生铁5732.24万吨、同比下降4.81%,生产钢材9230.14万吨、同比下降1.88%。

平均日产分别为212.37万吨、184.91万吨、297.75万吨,环比分别较大下降7.59%、6.04%和9.25%。

粗钢和生铁日产均降到今年最低水平。

其中,非会员企业钢、铁、材日产环比均大幅下降10%以上,降幅比会员企业高5个以上百分点。

1-7月累计,全国共生产粗钢4.76亿吨、同比下降1.81%,生产生铁4.14亿吨、同比下降2.75%,生产钢材6.51亿吨、同比增长1.51%,比上半年累计的降幅扩大、增幅缩小。

粗钢和生铁的同比增速从去年同期的分别增长 2.67%和0.38%转变为下降;钢材同比增速比去年同期回落4.33个百分点。

今年前4个月,在铁矿石价格大幅下跌的市场环境下,铁矿石产量大幅下降。

但随着5月份后铁矿石价格的大幅反弹和维持相对高位,国内铁矿石产量降幅明显收窄。

虽然1-7月累计,全国共生产铁矿石原矿7.61亿吨,比去年同期仍大幅下降10.07%,但其中5月份同比下降9.89%,降幅比上月缩小5.99个百分点;6月份同比下降8.04%,降幅比5月份缩小1.85个百分点;7月份同比下降7.53%,降幅比6月份又缩小0.51个百分点。

二、钢铁行业关停、亏损调查12015年:铁矿行业全行业亏损国外铁矿成本不足50美元/吨,中国铁矿石平均成本近90美元/吨,已面临全行业亏损。

河北、辽宁等省的铁矿产量已开始大幅下降,矿山生产难以为继,未来两年,国内1/4的矿山将倒闭。

23月:山东临沂地区钢厂关停,近6万人下岗自3月1日起,临沂地区所有高炉企业一律要紧急关停,无论环保是否达标,主要涉及铁合金、焦化、化工、水泥等共57家企业,近6万人下岗。

临沂江鑫钢铁有限公司、临沂三德特钢有限公司、临沂宇光钢铁有限公司、山东元生铸冶有限公司、沂南壶井特钢有限公司、临沂亿达钢铁有限公司、山东山威集团有限公司等临沂地区的钢厂基本已停产。

34月:攀成钢万人下岗在运营了57年之后,3月末的一天,攀钢集团成都钢钒有限公司接到了关停通知。

攀成钢国有母公司鞍山钢铁集团在声明中称,关闭该工厂意在削减过剩产能,钢厂200万吨年产能的绝大部分会被封存。

钢厂关停后,1.6万名职工面临下岗分流,这些人以钢厂为中心的生活也一夕之间天翻地覆。

48月:26家上市钢企上半年净亏损107亿数据显示,在钢材价格持续下行的背景下,上市钢企的业绩进一步恶化,其中26家净利润为负值,合计亏损额高达106.91亿元55家上市钢企合计净利润仅为-61.38亿元,其中马钢股份、酒钢宏兴、重庆钢铁的净亏损分别为22.28亿元、15.34亿元、12.36亿元,攀钢钒钛、柳钢股份、八一钢铁、韶钢松山的净亏损额也都超过5亿元。

59月:海鑫钢铁破产重整作为山西最大民营钢企,海鑫钢铁于2014年3月19日被迫全面停产。

11月12日,运城市中级人民法院连发5份公告,“海鑫系”5家企业的破产重整,正式进入法律程序。

今年年9月,山西海鑫钢铁集团破产重整计划正式获得运城市中级人民法院通过。

69月:湖北淘汰落后产能9月22日,湖北省经信委发布2015年淘汰落后产能公告,要求在今年12月前,拆除544高炉,淘汰年产65万吨炼铁产能。

2015年广东省矿产资源年报广东省地处欧亚板块与太平洋板块交接处,矿产资源种类比较齐全,但小矿贫矿共伴生矿多,选冶难。

一、已查明资源储量的矿种全省已发现矿产148种(亚种),其中已查明资源储量的矿种有101(亚)种,包括能源矿产6种,黑色金属矿产4种,有色金属矿产11种,贵金属矿产2种,稀有稀土及分散元素矿产15种,冶金辅助原料矿产8种,化工原料矿产9种,建材及其他非金属矿产42种,水气矿产2种,具体如下。

㈠能源矿产能源矿产6种,包括:煤、石油、天然气、铀、油页岩、泥炭、地热(据《全国矿产资源储量通报2015年》,泥炭归类为非金属)。

㈡金属矿产黑色金属4种,包括:铁、锰、钒、钛。

有色金属11种,包括铜、铅、锌、铝土矿、钴、钨、锡、钼、铋、汞、锑。

贵金属2种,金、银。

稀有稀土及分散元素金属15种,包括:铌钽矿、铌、钽、铍、锆、铷;轻稀土矿、稀土矿、重稀土矿;锗、镓、铟、镉、钪、硒。

㈢非金属矿产非金属矿产45种(亚矿种59种),包括:矽线石、红柱石、萤石(普通萤石)、石灰岩(水泥用灰岩、熔剂用灰岩、建筑用灰岩)、白云岩(冶金用白云岩)、石英岩(冶金用石英岩、玻璃用石英岩)、砂岩(水泥配料用砂岩)、天然石英砂(玻璃用砂、建筑用砂、水泥配料用砂、铸型用砂)、脉石英(冶金用脉石英)、耐火粘土、硫铁矿、芒硝、重晶石、天然碱、蛇纹岩(化肥用蛇纹岩)、泥炭、盐矿、砷、硼、磷、石墨、水晶(压电水晶、熔炼水晶)、硅灰石、滑石、石棉、云母、长石、黄玉、叶腊石、沸石、石膏、冰洲石、玉石、页岩(水泥配料用页岩、砖瓦用页岩)、高岭土、陶瓷土、膨润土、硅藻土、其他粘土(砖瓦用粘土、水泥配料用粘土、水泥配料用黄土、水泥配料用泥岩)、辉绿岩(饰面用辉绿岩)、花岗岩(建筑用花岗岩、饰面用花岗岩)、大理岩(饰面用大理岩、建筑用大理岩、水泥用大理岩)、珍珠岩、粗面岩(水泥用粗面岩)。

㈣水气矿产水气矿产2种,包括:地下水、矿泉水。

二、排名全国前列的矿种广东省资源储量在全国排名前十以内的矿产简列如下。