中国私人银行发展策略共25页

- 格式:ppt

- 大小:4.99 MB

- 文档页数:25

目前中国私人银行业务发展的现状以及应对策略策作者:吴涛来源:《商情》2017年第07期目前我国私人银行业务受服务品种单一、结构不合理、营销体系不健全,售后服务不到位、人才不足、分业经营等因素制约,难以发挥应有的作用。

因此,我国私人银行亟需革新经营理念、健全营销体系、加强人才队伍建设并提升自身的风险管理能力。

私人银行商业银行改革一、私人银行业务的概念历史上对私人银行起源的说法不一,但大致都归于欧洲古老而显贵的家族需要值得信任的专门人员帮助打理大笔的财富,于是就出现了一批忠心耿耿的会计师、律师、银行家等为这些贵族提供投资、避税等一系列规划。

这些专门人员逐步形成了第一代的私人银行家。

中国银行业监督管理委员会发布了《商业银行个人理财业务管理暂行办法》,首次正式提出了私人银行的概念,并做出如下定义:“私人银行服务”,是指商业银行与特定客户在充分沟通协商的基础上,签订有关投资和资产管理合同,客户全权委托商业银行按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产管理操作的综合委托投资服务。

依照国际通行的做法,私人银行主要是为最高端客户提供全方位的金融服务,细分为四个大类:对现有财产的保值、增值;提供独特的金融解决方案;退休计划;财富的延续。

二、我国商业银行开展私人银行业务存在的问题(一)私人银行服务品种单一、结构不合理我国私人银行业务的市场需求早已出现,然而尚没有一家商业银行能够提供全面的私人银行服务。

尽管国内也出现了不少为不同客户量身定制的差别化理财产品,但是多数个人理财品种内容相近、投资品种有限、收益和投资期限相近、创新品种也相对较少,不能满足高收入群体多元化的理财需求。

而且,现有的产品结构也不尽合理。

知识密集型中间业务如咨询、资产评估、资产管理等所占比重较低。

这种品种与结构上的缺陷,导致我国私人银行业务发展缓慢。

(二)营销体系不健全,售后服务不到位随着信息化、电子化进程的加快,个人金融产品尤其是私人银行产品往往具有较高的技术含量,需要专业人士提供详细的解释。

ⅩⅩ银行ⅩⅩ分行私人银行业务发展策略3农行ⅩⅩ分行市场环境分析3.1ⅩⅩ私人银行市场现状据统计,中国资产超过1000万的"巨富人群”正以20%~30%的速度"飞流直上”,作为民营经济大省的浙江尤其如此。

近年来,随着浙江高资产净值人士的迅猛幅起,浙江金融机构纷纷摩拳擦掌,争相推出针对高资产净值人士的专业理财机构——私人银行,抢夺金字塔最顶尖的这块"奢侈”蛋糕。

ⅩⅩ毫无疑问成为了最能"生富豪”的省份。

根据福布斯中文榜和建行推出的2013年《中国私人财富白皮书》预计,中国高净值人士可投资资产总额将比同期增长4.1万亿,增幅22%,高净值人数将达到38.3万人。

浙江作为民营经济发达的大省,更是成为中国富豪的‘‘摇篮”。

《2013胡润财富报告》大中华地区数据统计显示,北京、广东、上海富豪比例位居前三位,三地千万富豪人数占全国的近一半,浙江有千万富豪11.65万人,比上年增加6000人,亿万富豪6760人,排名全国第四。

中国校友会网和《21世纪人才报》对1999一2012年胡润中国百富榜、福布斯中国富豪榜、南方周末中国(内地)人物创富榜和新财富500富人榜等上榜的亿万富豪展开调查统计分析,浙江成为最能"生富豪”的省份。

上榜亿万富豪出生人数在50人以上省市自治区有11个,主要集中在东部沿海经济文化较为发达、教育发展水平高的浙江、广东、江苏、山东和福建等地区。

浙江出生的亿万富豪人数最多,有330人。

其次是广东,出生的亿万富豪有197人。

江苏出生的有165人,位居第三。

特别值得一提的是,浙江出生的富豪人数比第二名广东多出100多人,而浙江总人口只是广东的60%。

《白皮书》数据显示,2013年高净值人士人均可投资资产约5530万元,而2014年这一数值增长到约5850万元,增幅约5.8%,跑赢了CPI。

迅速增长的“新富"人群,给国内的银行业带来了巨大的机会。

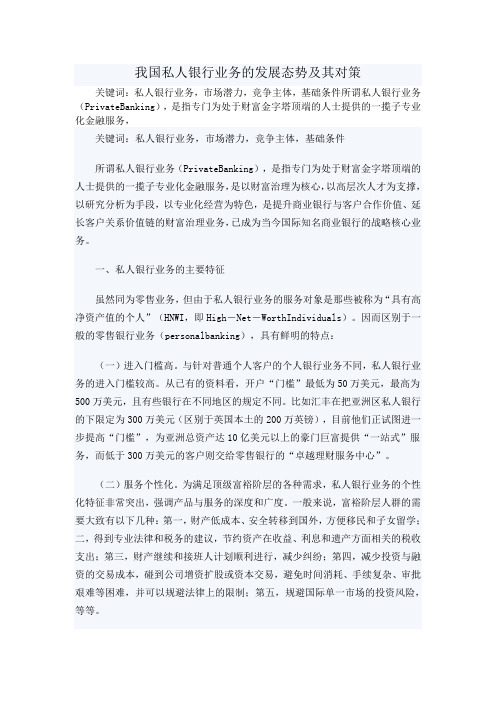

![银行分行私人银行业务的发展策略[2020年最新]](https://img.taocdn.com/s1/m/1597a045c281e53a5902ff1a.png)

ⅩⅩⅩⅩ分行私人银行业务的发展策略第三章ⅩⅩⅩⅩ分行私人银行业务分析3.1私人银行业务发展首先来分析ⅩⅩⅩⅩ分行的发展现状,从服务架构、服务内容、客户群体等方面来介绍ⅩⅩⅩⅩ分行私人银行的发展状况。

3.1.1服务架构目前在2010年年末,ⅩⅩ银行ⅩⅩ分行首次为客户提供私人银行服务,这意味着ⅩⅩ分行的优质客户服务迈入了全新的阶段。

当前ⅩⅩⅩⅩ分行的服务构架如图3,1所示。

图中的财富管理中心面向拥有钻石VIP资格的客户,支行理财中心面向的是拥有白金VIP的客户,营业网点面向的是拥有普通VIP的客户,此外,私人银行部对财富管理中心、支行理财中心和营业网点给予技术支持。

尽管初步形成了私人银行客户服务架构,然而因为形成时问不长,三者还无法进行有效的协作,更不要说获得全体协作的益处了。

了包括企业、投资银行、其他领域的专业人员的顾问团队来更好的服务客户。

此模式不但能够使客户资源在ⅩⅩ分行系统内部进行彼此分享,而且也能为客户提供实实在在的全方位的金融服务。

从2011年开始,面向拥有私人银行卡的用户,提供了一周任何时间都能够服务的VIP电话以及私人银行客户独有的网银业务,形成了一站式的客户服务系统。

3.1.2服务内容私人银行部门的服务内容主要有咨询服务、投资服务、筹资服务、增值服务,包含金融服务与非金融服务两种。

就金融服务而言,主要有客户财务管理服务、客户财产管理服务、个人银行查询服务、个人增值服务、客户跨国金融查询和服务。

就非金融服务而言,主要有商业旅行服务、个性化的旅游、个人包机等。

在经历了4年的不断发展后,2012年,ⅩⅩⅩⅩ分行把产品重组呈5个类别的产品,即整体资产计划、委托投资组合管理、专门化定制的金融产品、一对多服务、投资计划。

2012年底,ⅩⅩⅩⅩ分行私人银行客户增长速度接近40%,跃居农行所有分行第二名,超额完成计划8.85个百分点;私人银行客户银行资产增长速度超过45%,跃居ⅩⅩ所有分行第三名,超额完成计划17.05个百分点;客户人均财产达到600多万元;在2012年一年中售出的金融理财产品高达22亿元;委托投资类产品和股票投资超过10亿元。

我国私人银行业务的发展态势及其对策关键词:私人银行业务,市场潜力,竞争主体,基础条件所谓私人银行业务(PrivateBanking),是指专门为处于财富金字塔顶端的人士提供的一揽子专业化金融服务,关键词:私人银行业务,市场潜力,竞争主体,基础条件所谓私人银行业务(PrivateBanking),是指专门为处于财富金字塔顶端的人士提供的一揽子专业化金融服务,是以财富治理为核心,以高层次人才为支撑,以研究分析为手段,以专业化经营为特色,是提升商业银行与客户合作价值、延长客户关系价值链的财富治理业务,已成为当今国际知名商业银行的战略核心业务。

一、私人银行业务的主要特征虽然同为零售业务,但由于私人银行业务的服务对象是那些被称为“具有高净资产值的个人”(HNWI,即High-Net-WorthIndividuals)。

因而区别于一般的零售银行业务(personalbanking),具有鲜明的特点:(一)进入门槛高。

与针对普通个人客户的个人银行业务不同,私人银行业务的进入门槛较高。

从已有的资料看,开户“门槛”最低为50万美元,最高为500万美元,且有些银行在不同地区的规定不同。

比如汇丰在把亚洲区私人银行的下限定为300万美元(区别于英国本土的200万英镑),目前他们正试图进一步提高“门槛”,为亚洲总资产达10亿美元以上的豪门巨富提供“一站式”服务,而低于300万美元的客户则交给零售银行的“卓越理财服务中心”。

(二)服务个性化。

为满足顶级富裕阶层的各种需求,私人银行业务的个性化特征非常突出,强调产品与服务的深度和广度。

一般来说,富裕阶层人群的需要大致有以下几种:第一,财产低成本、安全转移到国外,方便移民和子女留学;二,得到专业法律和税务的建议,节约资产在收益、利息和遗产方面相关的税收支出;第三,财产继续和接班人计划顺利进行,减少纠纷;第四,减少投资与融资的交易成本,碰到公司增资扩股或资本交易,避免时间消耗、手续复杂、审批艰难等困难,并可以规避法律上的限制;第五,规避国际单一市场的投资风险,等等。

摘要:在商业银行的快速发展下,私人银行逐渐被引入到商业银行中,成为当下国际商业银行战略核心业务之一。

私人银行业务的出现和发展迎合了银行业改革发展需要,也是积极应对外资银行与之竞争的必然体现。

文章在阐述私人银行内涵、特点的基础上,结合我国商业银行中私人银行发展现状和存在的问题,为如何进一步促进商业银行私人银行发展进行策略分析,旨在更好的促进我国商业银行发展。

关键词:商业银行;私人银行业务;现状;问题;完善策略 私人商业银行业务是为资产达到一定规模的富裕人群提供的个性化、针对化的金融服务。

随着我国社会经济发展和国际地位的提升,私人商业银行业务得到了快速发展,拥有了更多支持者和使用者,商业银行私人银行业务发展达到了中外银行市场竞争的重要战略高度。

但是我国私人银行业务发展起步较晚,和国外先进私人银行业务相比存在比较大的差距,加上人们财富管理理念的落后、社会金融管制的束缚、社会主义经济市场发展的不完善等,我国私人商业银行发展还存在一些问题。

为了能够更好的规范和促进我国当下私人银行业务发展,需要相关人员结合实际进一步加强对私人银行业务发展的研究。

一、商业银行私人银行业务发展概述1.内涵。

私人银行是商业银行下属的一个业务分支机构,主要面对的服务对象是社会高净值人士。

在现阶段,私人商业银行是众多银行业务中的最高级金融服务银行,是专门为富人进行一对一服务的银行。

2.特点。

第一,以高净值资产群体为基本服务对象。

私人银行主要是针对高净值客户提供的个性化金融服务,在开展私人银行服务的时候需要对客户的可投资资产进行审核,在审核成功之后客户才能开通私人银行。

第二,以财富管理为基本发展关键。

私人银行发展的主要业务是财富管理,具体是以私人银行客户为中心,通过专业团队来向客户提供一对一的理财顾问等综合性服务。

第三,投资回报率高。

私人银行业务盈利主要体现在手续费收入和管理费收入,在其不断发展中还出现了佣金收入这一形式,具有中间业务成本低、利润高的特点。

摘要私人银行业务就是指针对社会中富有群体,提供针对性服务,进行资产保值、增值的一种个性化服务。

私人银行业务在国外已经有着上百年的历史了,但在中国才刚刚起步。

这几年随着中国经济的迅速增长,我国居民的拥有的财富明显增多,私人银行业务在各大城商行迅速的开展起来,另一方面由于私人银行业务在城商行中处于刚刚起步阶段,我国在私人银行业务方面的法律法规存在着缺陷也是在所难免的,各大城商行在发展私人银行业务过程中面临着许多问题。

本文通过分析国外银行如何成功的开展私人银行业务,而且结合着我国城商行现在所面临的具体实际情况,为私人银行业务在城商行的发展提供若干策略。

本文主要分五部分对城商行私人银行业务进行描述。

第一部分先对城商行私人银行业务进行综述;第二部分阐述了国内外私人银行业务发展现状;第三部分主要介绍了城商行在开展私人银行业务时存在的问题;第四部分对城商行开展私人银行业务进行了SWOT分析;第五部分提出了若干我国城商行私人银行业务发展策略。

关键字:城商行私人银行业务发展策略Development Strategies of the Private Banking BusinessFor City Commercial BanksAbstract:Private banking, refers to the dedicated for wealthy tailored, provide professional service, a service for asset management solution. Private banking operations in a foreign country already has a history of hundreds of years, but in the nascent stage in China. Along with the sustained and rapid growth of Chinese economy in recent years, the residents of the wealth accumulation increased significantly, the development of the private banking business in cities speed up. On the other hand because the laws and regulations in terms of private banking business in China is not perfect, city businesses in developing private banking business will be faced with many problems. In this paper based on the experience of the foreign bank's successful private banking, and on the basis of actual situation of our country city business, for the development of the private banking business is to provide some Suggestions and strategies.This article is divided into five chapters to city firm initially the private banking business. The first chapter of first city businesses of private banking is summarized; The second chapter expounds the current situation of the development of private banking business at home and abroad. In the third chapter mainly introduces the city firms to carry out the problem of private banking business; The fourth chapter to city firm to develop private banking business has carried on the SWOT analysis; The fifth chapter puts forward several developing private banking business advice.Keywords: City business bank; Private banking business; development strategy目录一、私人银行业务综述 (1)(一)私人银行业务的起源 (1)(二)私人银行业务的定义 (1)(三)私人银行业务的特征 (1)二、国内外私人银行业务发展现状 (2)(一)国外私人银行业务发展现状 (2)(二)我国私人银行业务发展现状 (3)三、城商行私人银行业务存在的问题 (4)(一)客户理财观念单一 (5)(二)私人银行发展模式单一 (6)(三)政策限制导致可投资产品趋同 (6)(四)外汇管制较为严格 (6)(五)优秀专业人才缺乏 (6)四、城商行私人银行业务SW0T分析 (7)(一)城商行的外部机会分析(Opportunities) (7)(二)城商行面临的外部威胁分析(Threats) (8)(三)城商行的优势分析(Strengths) (8)(四)城商行的劣势分析(Weakness) (9)五、我国私人银行业务的发展策略 (11)(一)建立有效的客户推荐与业务协同模式 (11)(二)采用综合细分标准对客户进行多维度细分 (11)(三)通过“开放式产品架构”形成丰富的产品体系 (12)(四)规范的协商制度和个性化解决方案的实现 (12)(五)先进的信息化服务网络 (12)参考文献 (14)一、私人银行业务综述(一)私人银行业务的起源私人银行业务首先出现在欧洲,那时的欧洲还处于战争状态,政治上的不稳定,对于富豪而言如何保管他们的财产,如何有效的分散风险,这些问题都不是传统财富管理所能解决的范畴。