财务比率分析

- 格式:doc

- 大小:73.50 KB

- 文档页数:3

财务比率分析

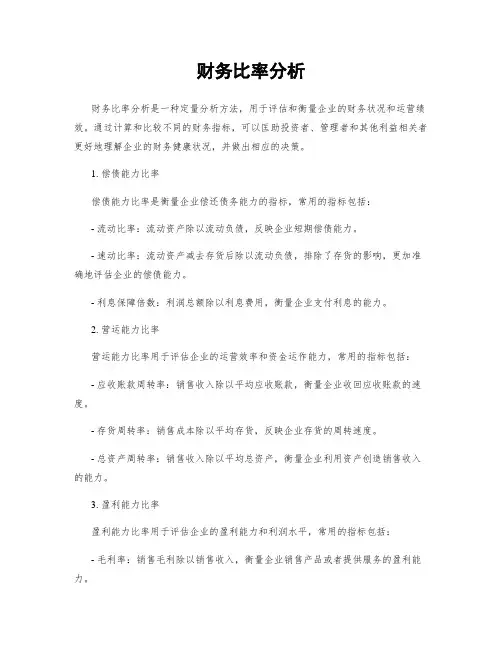

引言概述

财务比率分析是一种用来评估公司财务状况和经营绩效的重要工具。通过对公司的财务数据进行比较和分析,可以匡助投资者、管理者和其他利益相关者更好地了解公司的财务健康状况,从而做出更明智的决策。

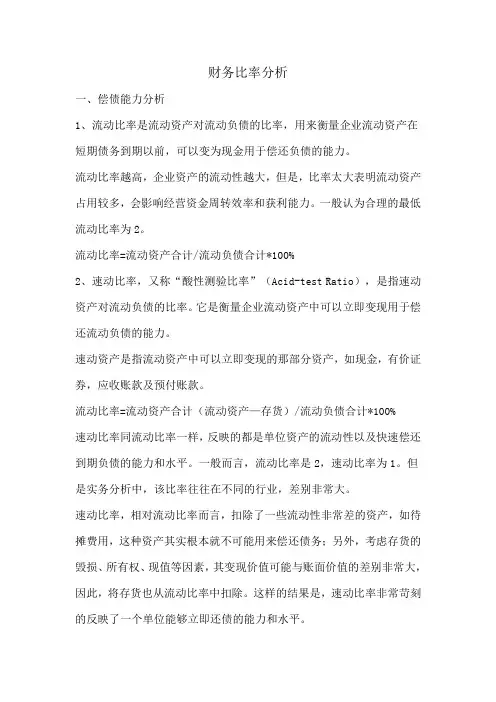

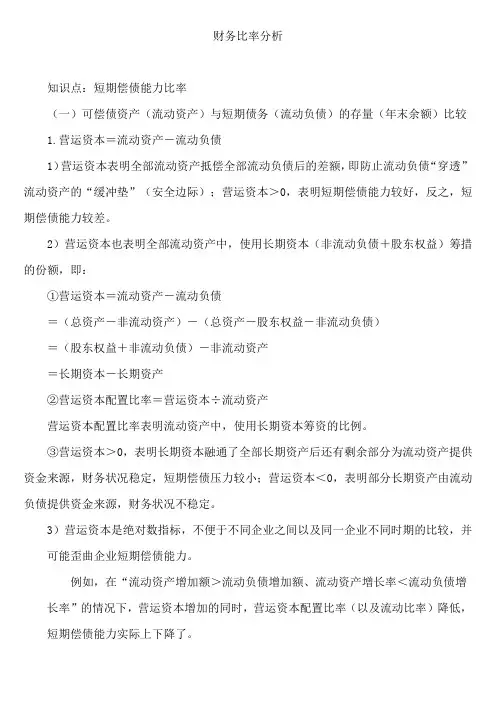

一、流动比率

1.1 流动比率的概念

流动比率是指公司流动资产与流动负债的比率,用来衡量公司是否有足够的流动资金来偿付短期债务。普通来说,流动比率越高,公司的偿债能力越强。

1.2 流动比率的计算方法

流动比率=流动资产/流动负债。流动资产包括现金、应收账款、存货等,流动负债包括对付账款、短期借款等。

1.3 流动比率的分析意义

流动比率大于1表示公司有足够的流动资金来偿付短期债务,小于1则表示公司可能会面临偿债风险。投资者可以通过流动比率来评估公司的偿债能力。

二、盈利能力比率

2.1 盈利能力比率的概念

盈利能力比率是指公司利润与销售额或者资产的比率,用来衡量公司的盈利能力。高盈利能力比率通常被认为是公司经营良好的标志。

2.2 盈利能力比率的计算方法 盈利能力比率=净利润/销售额或者资产。净利润是扣除所有费用后的利润,销售额是公司的总销售收入。

2.3 盈利能力比率的分析意义

盈利能力比率高表示公司盈利能力强,可以吸引更多投资者。投资者可以通过盈利能力比率来评估公司的盈利能力和经营状况。

三、资产负债比率

3.1 资产负债比率的概念

资产负债比率是指公司总资产与总负债的比率,用来衡量公司的资产负债结构。资产负债比率越低,公司的财务风险越低。

3.2 资产负债比率的计算方法

资产负债比率=总资产/总负债。总资产包括固定资产、流动资产等,总负债包括长期负债、短期负债等。

3.3 资产负债比率的分析意义

资产负债比率低表示公司财务风险低,有更强的偿债能力。投资者可以通过资产负债比率来评估公司的财务稳定性。

四、股东权益比率

4.1 股东权益比率的概念

股东权益比率是指公司股东权益与总资产的比率,用来衡量公司的资本结构。股东权益比率高表示公司资本结构稳健。

4.2 股东权益比率的计算方法 股东权益比率=股东权益/总资产。股东权益包括普通股、优先股等,总资产包括固定资产、流动资产等。

4.3 股东权益比率的分析意义

股东权益比率高表示公司资本结构稳健,有更强的抗风险能力。投资者可以通过股东权益比率来评估公司的财务健康状况。

五、现金流量比率

5.1 现金流量比率的概念

现金流量比率是指公司现金流入与现金流出的比率,用来衡量公司现金管理能力。高现金流量比率通常被认为是公司财务稳健的标志。

5.2 现金流量比率的计算方法

现金流量比率=经营活动现金流量/净利润。经营活动现金流量是公司从经营活动中获得的现金流入,净利润是公司的净收益。

5.3 现金流量比率的分析意义

现金流量比率高表示公司有良好的现金管理能力,可以更好地应对突发情况。投资者可以通过现金流量比率来评估公司的现金流动状况。

结论

财务比率分析是评估公司财务状况和经营绩效的重要工具,通过对流动比率、盈利能力比率、资产负债比率、股东权益比率和现金流量比率等指标的分析,可以匡助投资者和管理者更好地了解公司的财务健康状况,从而做出更明智的决策。