会计借贷记账法练习题

- 格式:doc

- 大小:21.50 KB

- 文档页数:9

会计借贷记账法练习题

精品文档

会计借贷记账法练习题

一、单选题

第1题

负债、所有者权益类账户期末余额的计算公式如下。

A 贷方期末余额贷方期初余额

B 贷方期末余额贷方期初余额,贷方本期发生额

C 贷方期末余额贷方期初余额,借方本期发生额

D 贷方期末余额贷方期初余额,贷方本期发生额,借方本期发生额

:D

:1.0分

第2题

在实际工作中,会计分录是根据每项经济业务的原始凭证,通过编制来确定的。

A 会计凭证

B 记账凭证

C 账户

D 会计报表

:B

:1.0分

第3题

为了保持账户的对应关系清楚,一般不宜把不同类型 1 / 10

精品文档 的经济业务合并在一起编制的会计分录。

A 一借一贷

B 一借多贷

C 多借多贷

D 多借一贷

:C

:1.0分

第4题

以下平行登记的要点中不正确的是。

A 不同期登记

B 同期登记

C 方向相同

D 金额相等

:A

:1.0分

第5题

“实收资本”账产属于所有者权益类,股份制企业应

开设账户,主要用来核算企业实际收到投资者投入企业注册

资本份额的变动情况及其结果。

A “本金”

B “利息”

C “股本”

2 / 10 精品文档

D “资本金”

:C

:1.0分

第6题

“短期借:款”账户主要用来核算企业向银行或非银行金融机构借:人的用于企业经营活动、归还期在的各种借:款的取得、归还情况。

A 半年以内

B 一年以内

C 一年以内

D 两年以内

会计基础知识借贷记账法考试试题及答案解析

一、单选题

第1题

在会计期末进行试算平衡的目的是。

A 方便对账

B 作为编制会计报表的依据

C 方便结账

D 检验账户记录是否正确

:D :1.0分

[解析] 试算平衡是检查和验证账户记录是否正确的

3 / 10

精品文档

一种方法。试算平衡包括发生额试算平衡和余额试算平衡。 第2题

某企业购入一台需要安装的设备,取得的增值税专用发票上注明的设备买价为50000元,增值税额为8500元,支付的运杂费为1655元,支付的设备安装费为3600元,则该固定资产的原价为。

A5255元

B8500元

C2100元

D3755元

:A :1.0分

[解析] 企业购入需要安装的固定资产,应将购入时实际支付的全部价款包括买价、包装费、运杂费和发生的安装调试费先通过“在建工程”账户进行核算,待安装调试完毕达到预定可使用状态时,再从“在建工程”账户转入“固定资产”

账户。购入时,在建工程=50000+1655=51655,安装后在建工程

=51655+3600=55255。

[说明]009年1月1日开始,我国增值税由生产型向消

4 / 10

精品文档

费型转变,即购买符合规定的固定资产,其进项税可以全额抵扣,不计入固定资产的价值。 第3题

购入需要安装的固定资产应先通过账户进行归集。

A 生产成本

B 固定资产

C 在建工程

D 物资采购 :C :1.0分

[解析] 如果企业购入的是需要安装的固定资产,应将购入时实际支付的全部价款和发生的安装调试费用先通过“在建工程”账户进行归集,待安装调试完毕达到预定可使用状态时,再将“在建工程”账户所归集的全部支出作为固定资产的原始价值,从“在建工程”账户转入“固定资产”账户。

第4题

某企业2006年年初未分配利润的贷方余额为200万元,本年度实现的净利润为100万元,分别按10%和5%的比例提取法定盈余公积和法定公益金。假设不考虑其他因素,该企业2006年年末未分配利润的贷方余额应为。

A85

B70

5 / 10

精品文档

C55

D05

:A

:1.0分

业务题

目的: 练习掌握借贷记账法下的会计分录编制方法、账户登记方法和试算平衡方法。

资料:某企业本月初有关总分类账户的余额如下:

库存现金00元银行存款200 000元

原 材 料400元固定资产160 000元

生产成本 1000元短期借款 10 000元 应付账款 0 000元实收资本320 000元

该企业本月发生如下经济业务:

收到投资者投入的货币资金投资200 000元,已存入银行。

用银行存款40 000元购入不需要安装设备1台。

购入材料一批,买价和运费计1000元,已验收入库。货款尚未支付。

从银行提取现金000元。

借入短期借款20 000元,以存入银行。

用银行存款3000元偿还应付账款。

6 / 10

精品文档

生产产品领用材料一批,价值1000元。

用银行存款30 000元偿还短期借款。

要求:根据所给经济业务编制会计分录;

根据给出余额资料的账户开设并登记有关总分类账户;

根据账户的登记结果编制“总分类账户发生额及余额试算表”。

1、会计分录:

借:银行存款00 000

贷:实收资本 00 000

借:固定资本0 000

贷: 银行存款40 000

借:原材料 1000

贷:应付账款 15000

借:库存现金 000

贷:银行存款000 借:库存现金0 000

贷:短期借款0 000

借:应付账款000

贷:银行存款000

借:生产成本 1000

贷:原材料1000

7 / 10

精品文档

借:短期借款0 000

贷:银行存款0 000

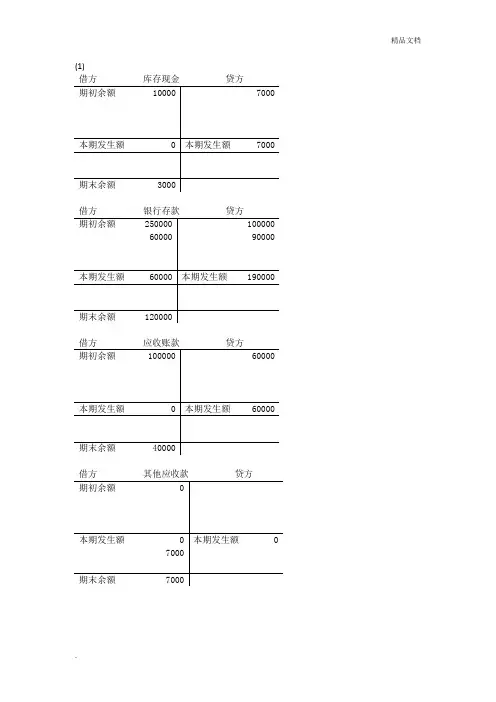

2、总分类账户:

借方 贷方

初期余额 00 初期余额00 000 0 000

00000 000 000

20 000000

30 000

本期发生额000

期末余额 200 本期发生额 00 000 本期发生额 10000

期末余额9000

借方 借方 初期余额 初期余额 160 000

10000 000 本期发生额 本期发生额 1000

期末余额00本期发生额 期末余额

借方 生产成本 贷方借方 短期借款贷方 初期余额1000 初期余额 10 000

20 000 1000本期发生额 1000本期发生额0 000 本期发生额0 000

期末余额 000期末余额 0

借方 应付账款 贷方 借方 实收资本 贷方

8 / 10

精品文档

3000 初期余额0 000 初期余额20 000

200 000

本期发生额 本期发生额 1000 本期发生额00 000

期末余额30 000期末余额20 000

3、

总分类账户发生额试算表

2011年09月21日单位:元

账户名称借方 贷方

库存现金 000

银行存款00 000 10000

原材料 10001000

固定资产 0 000

生产成本 1000

短期借款 0 00020 000

应付账款 0001000

实收资本00 000

合计35000000

总分类账户余额试算表

2011年09月21日单位:元 账户名称 期末余额

库存现金200

银行存款000

9 / 10

精品文档

原材料00

固定资产200 000

生产成本 000

短期借款 0

应付账款520 000

实收资本 120 000

合计20 00020 000

10 / 10