生产成本在完工产品与在产品的分配

- 格式:ppt

- 大小:4.51 MB

- 文档页数:27

第四章 产品成本在完工产品及月末在产品之间的分配

一、单项选择题

1. 采用在产品成本按年初固定成本计价法,将生产费用在完工产品与期末在产品之间的分配,适用于( )。

A、各月在产品数量很大 B、各月末在产品数量虽大,但各月之间变化不大

C、各月末在产品数量变化较大 D、各月成本水平相差不大

2.当企业月末在产品数量较大且数量变化也较大,而原材料费用在成本中所占比重较大的产品,通常应按( )将生产费用在完工产品和月末在产品之间分配。

A、定额比例法 B、在产品按所耗原材料费用计价法

C、约当产量法 D、在产品按定额成本计价法

3.企业某种产品的各项定额准确、稳定,且各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间分配应采用( )

A、定额比例法 B、在产品按完工产品计价法

C、约当产量法 D、在产品按定额成本计价法

4.原材料在每道工序开始时一次投料的情况下,分配原材料费用的在产品投料程度,是将( )与完工产品原材料消耗定额的比率。

A、在产品所在工序原材料累计消耗定额的50%

B、在产品所在工序原材料消耗定额的50%

C、在产品所在工序原材料消耗定额

D、在产品所在工序原材料累计消耗定额

5.某种产品经两道工序加工而成。单位产品的工时定额为40小时,其中一工序为10小时,二工序为30小时,各道工序在产品在本道工序的加工程度按工时定额的50%计算。一工序在产品数量80件,二工序在产品数量40件,则期末在产品的约当产量为( )件。

A、 120 B、 35 C、 25 D、 60

6.当企业月末在产品数量较大且数量变化也较大,产品成本中而原材料费用和工资等加工费用在成本中所占比重相当,应选用的费用分配方法是( )。

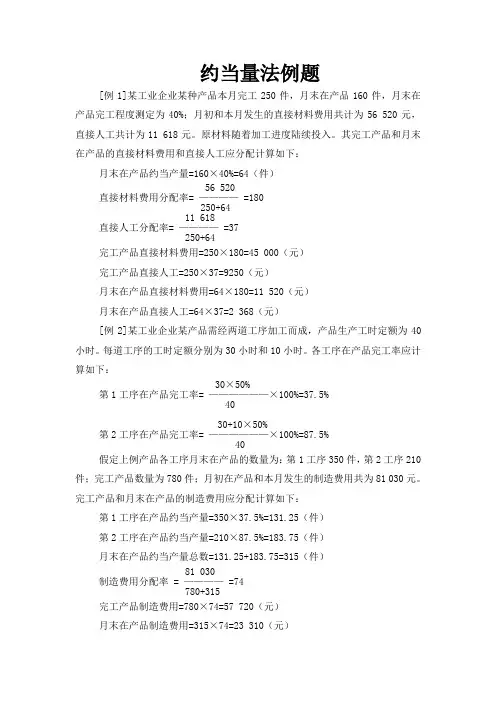

约当量法例题

[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。原材料随着加工进度陆续投入。其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:

月末在产品约当产量=160×40%=64(件)

56 520

直接材料费用分配率= ———— =180

250+64

11 618

直接人工分配率= ———— =37

250+64

完工产品直接材料费用=250×180=45 000(元)

完工产品直接人工=250×37=9250(元)

月末在产品直接材料费用=64×180=11 520(元)

月末在产品直接人工=64×37=2 368(元)

[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。每道工序的工时定额分别为30小时和10小时。各工序在产品完工率应计算如下:

30×50%

第1工序在产品完工率= ——————×100%=37.5%

40

30+10×50%

第2工序在产品完工率= ——————×100%=87.5%

40

假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。完工产品和月末在产品的制造费用应分配计算如下:

第1工序在产品约当产量=350×37.5%=131.25(件)

第2工序在产品约当产量=210×87.5%=183.75(件)

月末在产品约当产量总数=131.25+183.75=315(件)

81 030

制造费用分配率 = ———— =74

780+315

完工产品制造费用=780×74=57 720(元)

月末在产品制造费用=315×74=23 310(元) [例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。其各工序直接材料消耗定额为:第1工序70千克,第2工序40千克,共为110千克。其在产品完工率应分别计算如下:

第八章 生产费用在完工产品和在产品之间的分配

【思考题】

1、什么是在产品?企业对在产品数量进行核算的方法有哪几种?

2、月末在产品成本的确定方式有哪几种?各适用于什么情况?

3、按约当产量计算在产品成本法的基本程序是怎样的?

4、如何确定在产品的投料比例?

5、如何确定在产品的完工程度?

6、按定额比例计算在产品成本法的基本程序和有关公式是怎样的?

7、如何对入库的完工产品进行核算?

【练习题】

1、单项选择题

1)采用不计在产品成本法的适用范围是 。

A、期末无在产品 B、月末在产品数量很少

C、月末在产品数量较多 D、月末在产品数量均衡

2)A产品要经历三道工序完成,各工序的投料比例分别为50%、35%和15%,材料在生产开始时一次投入,则第二步在产品的投料比例是 。

A、100% B、50% C、85% D、35%

3)A产品要经历三道工序完成,各工序的定额工时分别为30小时、10小时和10小时,则第二工序的在产品完工程度是 。

A、50% B、70% C、80% D、90%

4)B产品要经历三道工序完成,各工序的月末在产品数量分别为100件、120件和150件,各工序在产品的完工程度分别为30%、65%和85%,若该产品的定额工时为50小时,则第三工序的定额工时为 小时。

A、10 B、15 C、20 D25

5)下列产品中属于狭义在产品的有 。

A、入库半成品 B、正在修复中的废品

C、准备修复的废品 D、加工中的产品

2、多项选择题

1)采用约当产量计算在产品成本法时,需要按完工程度确定在产品约当产量进行分配的生产费用有 。

A、材料费用 B、人工费用

生产费用在完工产品和在产品之间的分配实训报告

首先,我们要了解生产费用的概念。生产费用是指企业为生产产品所发生的各项费用,包括直接材料费用、直接人工费用和制造费用等。这些费用需要分配给在产品和完工产品,以准确反映产品的成本。

在产品是指生产过程中已经完成但尚未完全销售的产品,而完工产品是指已经完成,并且准备销售的产品。在产品和完工产品之间的主要差别在于是否已经销售出去。

下面是三种常见的生产费用在在产品和完工产品之间的分配方法:

1.直接分配法:直接分配法是指将直接材料费用和直接人工费用直接分配到在产品和完工产品上。这种方法适用于那些只包含直接材料和直接人工的产品,如定制产品等。通过这种方法,可以准确快速地计算在产品和完工产品的成本。

2.等比例分配法:等比例分配法是指将制造费用按照比例分配到在产品和完工产品上。这种方法适用于那些制造费用与产品数量和生产过程有关的产品。通过这种方法,可以根据产品的数量和生产过程来合理分配制造费用。

3.标准成本分配法:标准成本分配法是指根据产品的标准成本来分配生产费用。标准成本是指在一定的生产条件下,按照科学的管理方法和严格的成本原则核定的一套成本数据。通过这种方法,可以根据产品的标准成本来分配生产费用,以便更好地掌握产品的成本情况。

在实际操作中,往往根据具体情况选择以上的分配方法,或者根据实际需要进行适当的组合。例如,在某些产品中,直接材料费用和直接人工费用是主要的生产费用;而在其他产品中,制造费用可能占主导地位。因此,需要根据具体情况选择最适合的分配方法。

总结起来,生产费用在完工产品和在产品之间的分配是企业管理的一项重要任务。通过合理的分配方法,可以准确计算产品的成本,为企业决策提供重要参考依据。因此,在实践中,企业应根据具体情况选择合适的分配方法,并进行适当的调整和优化。