现金流量表的勾稽关系 (2)

- 格式:docx

- 大小:13.17 KB

- 文档页数:4

未知驱动探索,专注成就专业

1

现金流量表的勾稽关系

1. 引言

现金流量表是财务报表的重要组成部分,它反映了企业在一定时间内现金的进出状况,对企业的经营状况和盈利能力具有重要的参考价值。现金流量表包括经营活动、投资活动和筹资活动三个方面的现金流入和流出情况。

本文将重点介绍现金流量表中的勾稽关系,即现金流量表中各个部分之间的内在联系和相互关系。

2. 现金流量表的基本构成

现金流量表包括经营活动、投资活动和筹资活动三个部分,每个部分都有现金流入和现金流出两个项目。具体构成如下:

2.1 经营活动

经营活动包括销售商品、提供劳务所收到的现金、购买商品、接受劳务支付的现金等与企业日常经营有关的现金流量。

2.2 投资活动

投资活动包括购买和出售长期资产、收回长期贷款等与企业投资决策相关的现金流量。 未知驱动探索,专注成就专业

2

2.3 筹资活动

筹资活动包括吸收投资、借款、偿还债务等与企业筹资活动有关的现金流量。

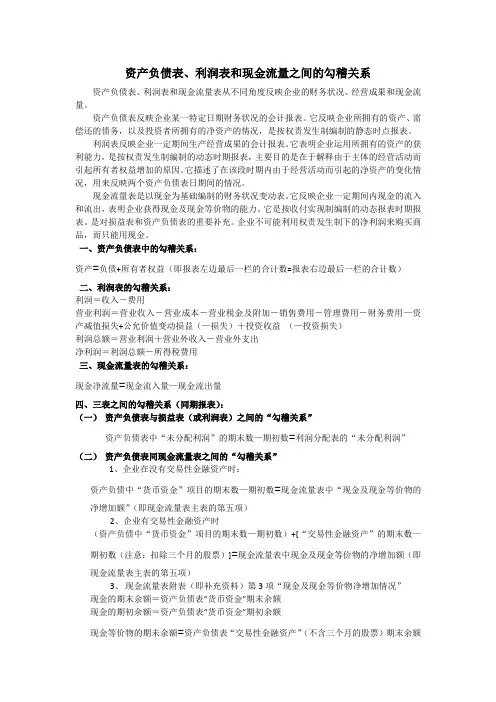

3. 现金流量表的勾稽关系

现金流量表中的各个部分之间存在着一定的勾稽关系,即各个部分之间的数值是相互关联的。下面分别介绍各个部分之间的勾稽关系。

3.1 经营活动与其他部分的勾稽关系

经营活动所产生的现金流量是企业经营的核心部分,它与其他部分存在以下的勾稽关系:

• 经营活动所产生的现金流入与销售收入之间的关系密切,销售收入的增加会导致经营活动现金流入的增加,反之亦然。

• 经营活动所产生的现金流出与经营成本之间存在关联,经营成本的增加会导致经营活动现金流出的增加。

3.2 投资活动与其他部分的勾稽关系

投资活动所产生的现金流量与其他部分也存在一定的勾稽关系:

• 投资活动现金流入与出售长期资产的收入之间存在关联,出售长期资产的收入会导致投资活动现金流入的增加。

• 投资活动现金流出与购买长期资产的支出之间存在关联,购买长期资产的支出会导致投资活动现金流出的增加。 未知驱动探索,专注成就专业

3

3.3 筹资活动与其他部分的勾稽关系

筹资活动所产生的现金流量与其他部分也存在一定的勾稽关系:

• 筹资活动现金流入与吸收投资的金额之间存在关联,吸收投资会导致筹资活动现金流入的增加。

• 筹资活动现金流出与偿还债务的金额之间存在关联,偿还债务会导致筹资活动现金流出的增加。

4. 现金流量表的编制和分析

现金流量表是由企业财务部门根据会计准则编制的,通过对现金流量表的分析可以了解企业的现金流动状况和资金运作情况。在分析现金流量表时,需要重点关注以下几个方面:

• 现金流量表中各个部分的比例关系,例如经营活动现金流量占比、投资活动现金流量占比、筹资活动现金流量占比等。

• 现金流量变动的原因分析,例如经营活动现金流量的增减原因、投资活动现金流量的变动原因等。

• 现金流量表与其他财务报表之间的关联性分析,例如现金流量表与利润表的比较分析、现金流量表与资产负债表的关联性分析等。

5. 结论

现金流量表是企业财务报表中的重要组成部分,它反映了企业现金的进出状况和资金运作情况。现金流量表中各个部分之间存在着一定的勾稽关系,通过对现金未知驱动探索,专注成就专业

4

流量表的分析可以了解企业的经营状况和财务状况。理解并掌握现金流量表的勾稽关系对于企业财务管理具有重要的意义。