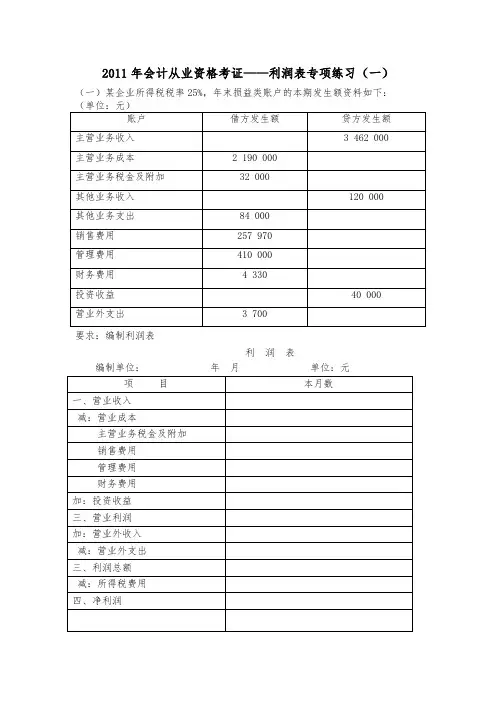

利润表练习题含答案.doc

- 格式:doc

- 大小:87.67 KB

- 文档页数:8

利润表练习题含答案

利润表

2008年]]月

对外销售甲商品1000件,单价135元,增值税率17%,

收到对方开来的一张金额为157950元的商业汇票。

经批准处理财产清查中的账外设备一台,估计原价

10000元,七成新。

计算分配本月应付职工工资共计45000元,其中管理 部门30000元,专设销售机构人员工资15000元

计提本月办公用固定资产折旧1200元。

结转已销售的1000件甲商品的销售成本87000元。 将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利 润表的编制

利润表

2008年度

四、华天公司2008年的简式利润表和经注册会计师 审核后发现登记记账凭证是存在的错误如下。

要求:指出下述各笔错帐的更正方法,并编制错帐更 正分录。 将正确的简式利润表编制完毕。错误更正前的简式 利润表

错误更正前的简式利润表

元,少结转成本10000元。

漏极一笔用银行存款购买办公室用品的费用1000元, 导致少计管理费用1000元。

将一笔120000元耳朵销售收入误计为150000元,多 计收入30000元,

请根据下列相关会计资料,计算江海公司2008年10 月利润表中“营业利润”、“利润总额”、“所得税”、“净 利润”共四个项目的“

本月数”和“本年累计数”栏的金额。

本月数

营业利润二

利润总额二

所得税费用二

净利润二

本年累计数

营业利润二

利润总额二

所得税费用二

净利润二 『正确答案』

本月数

营业利润二—30 000-000-000-690+1600-28110

利润总额=28110+1500-900=29210

所得税=29210*25%二7177. 5

净利润=29210-7177. 5=21932. 5

本年累计数

营业利润二 ---- +-28165

利润总额=28165+-=23765 所得税 =23765*25%二58441. 25

净利润=23765-58441. 25=15323. 75

A公司属于工业企业,为增值税一般纳税人,适用17%

的增值税率,售价中不含增值税。商品销售时,同时结转成 本。本年利润采用表结法结转。2006年11月30日损益类有 关科

2006年12月份A公司发生如下业务:

1日,销售商品一批,增值税专用发票上注明的售价

300万

元,增值税51万元,为及时收回货款给予对方现金 折扣为2/10, 1/20, N/30,假设现金折扣考虑增值税。该批 商品的实际成本为240万元。

日,销售材料一批,增值税专用发票上注明的售价20 元,增值税3. 4万元,收回货款存入银行。该批材料 的实际成本为18万元。

日,收到本月1日销售商品的货款存入银行。 本月 发生应付职工薪酬180万元,其中生产工人薪

酬120万元,车间管理人员薪酬10万元,厂部管理 人员新酬15万元,销售人员新酬30万元。 本月摊销管理 部门自用无形资产成本50万元。 本月主营业务应交城市 维护建设税5万元、教育费

附加0. 5万元

12月31日交易性金融资产的公允价值变动增加100 万元

该公司适用税率为25%0假定该公司本年无纳税调

整事项

要求:编制A公司2006年利润表

利润表

练习题:利润表的编制

甲股份有限公司为增值税一般纳税企业,适用的增值 税税率为17%。商品销售价格中均不含增值税额。按每笔销 售分别结转销售成本。甲公司销售商品、零配件及提供劳务 均为主营业务。

甲公司2007年9月发生的经济业务如下:

以分期收款销售方式向A公司销售商品一批。该批商 品的销售价格为20万元,实际成本为17万元,取货单和增 值税专用发票已交A公司。根据合同,该价款分三次收取, 第一次收取货款的20%, 10月1日和11月1日分别收取货 款的40%。第一次应收取的货款已于本月收存银行。

与B公司签订协议,委托其代销商品一批。根据代销 协议,B公司按代销商品协议价的5%收取手续费,并直接从 代销款中扣除。该批商品的协议价为5万元,实际成本为3. 6 万元,商品已运往B公司。本月末收取B公司开来的代销清 单,列明已售出该批商品的50%;同时收到已售代销商品的 代销款。

与C公司签订一项设备安装合同。该设备安装期为两 个月,合同总价款为3万元,分两次收取。本月末收到第一 笔价款1万元,并存入银行。按合同规定,安装程序完成日 收取剩余的款项。至本月末,已实际发生安装成本1. 2万 元。向D公司销售一件特定商品。合同规定,该件商品须单 独设计制作,总价款35万元,自合同签订起两个月内交货。 D公司已预付全部价款。至本月末,该件商品尚未完工,已 发生生产成本15万元。

向E公司销售一批配件。该批零件的销售价格为100 万元,实际成本为80万元。增值税专用发票及提货单已交 给E公司。E公司已开出承兑的商业汇票,该商业汇票期限 为三个月,到期日为12月10日。E公司因受场地限制,推 迟到下月23日提货。

与H公司签订一项设备维修服务协议。本月末,该维 修服务完成并经H公司验收合格,同时收到H公司按协议支 付的劳务款50万元。为完成该项维修服务,发生相关费用 10. 4万元。

M公司退回2006年12月28日购买的商品一批,该批

商品的销售价格为6万元,实际成本为4. 7万元。该批商 品的销售收入已在售出时确认,但款项尚未收取。经查明, 退货理由符合原合同规定。本月末已办妥退货手续并开具红 字增值税专用发票。

计算本月应交所得税,假定该公司适用的所得税税率 为33%,采用资产负债表债务法核算所得税,假定本期无任 何纳税调整事项。其他相关资料:

要求:

编制甲公司上述至项经济业务相关的会计分录;

编制甲公司9月份的利润表。

编制相关的会计分录①借:发出商品1贷:库存 冏品17

借:银行存款4.贷:主营业务收入

应交税费-应交增值税 0. 68借:主营业务成 本.贷:发出商品.②借:委托代销商品.贷:库存商 品.6借:银行存款.销售费用0. 13

贷:主营业务收入• 5

应交税费-应交增值税0. 43借:主营业务成本 1.贷:委托代销商品1.③借:银行存款1贷:预收 账款1借:劳务成本1. 2

贷:应付职工薪酬1.④借:银行存款贷:预收 账款5借:生产成本15

贷:应付职工薪酬原材料10

③和④均未符合确认收入的条件,所以没有确认收 入,也就不能结转成本。⑤借:应收票据117

贷:主营业务收入100

应交税费-应交增值税17借:主营业务成本80贷: 库存商品0⑥借:银行存款0

贷:主营业务收入42. 74

应交税费-应交增值税• 26

协议规定支付劳务款的数额说明对方不会再支付其 他数额,那么对于这笔劳务对方应承担的相关税费就包含在 劳务款中,因此这个劳务款属于含税收入。借:生产成本 10. 4

贷:应付职工薪酬10.本题中说明的是协议,同时 题目中也说明了设备维修为主营业务,因此在本题的计算中 直接用了生产成本核算。

借:主营业务成本10. 4

贷:生产成本10.⑦借:主营业务收入6

应交税费-应交增值税1.0贷:应收账款-甲公司.02

在资产负债表日后期间发生的以前年度的销售退回, 通过“以前年度损益调整”科目核算,非资产负债表日后期 间发生的销售退回直接冲减退回当月的销售收入和成本,本 题中是9月份发生销售退回,因此直接冲减主营业务收入。 借:库存商品.贷:主营业务成本4. 7

⑧ 利 润 总 额 = 4-3. 4-0. 13+2.

5-1. 8+100-80+42. 74-10. 4-6+4. 7+2 -1+1. 53+20-40-10-5-1 =

18. 74

所得税费用=18. 74X33%=6. 18借:所得税费用.18 贷:应交税费一一应交所得税6. 1编制9月份利润 表

利润表

编制单位:甲公司2007年9月单位:万元

![财务管理 企业盈利能力分析习题及答案[1]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/d63e133f55270722192ef761.webp)