有关复式记账与借贷记账方法

- 格式:pptx

- 大小:3.40 MB

- 文档页数:98

复式记账法的记账原则

随着计算机技术的飞速发展,会计信息处理技术也同样得到了飞速发展,现已进入会计信息化时期,走向计算机会计记账自动化,但在这一进程中遇到了计算机的记账方法问题。下面店铺就为大家解开复式记账法的记账原则,希望能帮到你。

复式记账法的记账原则

资产=负债+权益

有借必有贷,借贷必相等

1.记账基础为权责发生制原则,记账原则为十三项基本原则,基础会计上都有的,不用说了.

2.自然灾害发生损失,处理前

借:待处理财产损益-待处理流动(或固定)资产损益

贷:原材料或固定资产等

处理后:

借:营业外支出

贷:待处理财产损益-待处理流动(或固定)资产损益

如果投保了:

借:其他应收款-保险公司赔偿部分

营业外支出

贷:待处理财产损益-待处理流动(或固定)资产损益

注意:如果是原材料等,还涉及到进项税额转出问题

复式记账法的记账作用

复式记账就是利用会计方程式的平衡原理来记录经济业务,其主要作用:(1)复式记账能够把所有的经济业务相互联系地、全面地记入有关账户中,从而使账户能够全面地、系统地核算和监督经济活动的过程和结果,能够提供经营管理所需要的数据和信息。

(2)复式记账对每笔会计分录都是相互对应地反映每项经济业务所引起资金运动的来龙去脉,因此,应用复式记账原理记录各项经济业务,可以通过账户之间的对应关系了解经济业务的内容,检查经济业务是否合理、合法。

(3)根据复式记账结果必然相等的平衡关系,通过全部账户记录的试算平衡,可以检查账户记录有无差错。

综上所述,复式记账是一种科学的记账方法。目前,这种方法在世界

范围内得到了广泛的应用。各国在具体应用的过程中做法不尽相同,从而形成了不同的复式记账方法,在中国使用过的主要有借贷记账法、增减记账法和收付记账法三种。目前国际上普遍采用的复式记账方法是借贷。

复式记账法的形成思路

首先,由于一项经济业务的发生会影响资金来方会计要素和与之关联的资金去方会计要素的变化,那么,我们就可以针对同时受影响的多个方面的会计要素设置相应的多个相互关联的会计账户。其次,由于经济业务对上述相互关联的两个方面的会计账户的影响数额是相同的,那么,我们可以在这些已经设置的会计账户中的两个方面以相同的金额进行记录。

第四章 借贷复式记账法应用

一、教学目的、要求:通过本章教学,使学生了解企业的主要经济业务,掌握资金筹集、供应过程、生产过程、销售过程业务的核算,及其成本计算以及净利润的形成与分配的核算;并能熟练运用有关账户。

二、教学重点:材料采购的核算生产及销售过程的核算

三、教学难点:企业筹集资金的核算;净利润的计算及分配核算

四、课时安排:24课时

导入新课

复习企业主要经济业务流程提出问题:当企业收到投资者投入资金时,款项存入银行,作为会计我们应如何进行账务处理?

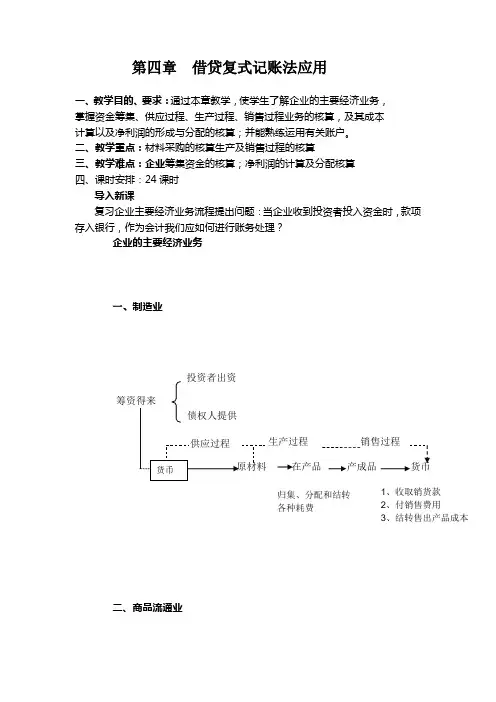

企业的主要经济业务

一、制造业

二、商品流通业

债权人提供

投资者出资

供应过程

原材料

在产品

货币

生产过程

产成品

销售过程

归集、分配和结转

各种耗费

1、收取销货款

2、付销售费用

3、结转售出产品成本 筹资得来

货币

第一节 企业筹集资金业务的核算

一、投入资金业务的核算

1.投入资本的会计处理流程

2.需要设置的账户

(1)实收资本

为了反映和监督企业实收资本的增减变动情况及其结果,应设置“实收资本”账户,它属于所有者权益类账户。该账户的贷方反映企业实际收到投资者作为资本投入的资金数额,借方反映实收资本的减少额,期末余额在贷方,表示企业期末实有的资本数额(即期末投资者的实际投资数额)。该账户应按投资者的名称设置明细账,进行明细分类核算。对于股份有限公司的实收资本的核算,应将“实收资本”账户改为“股本“账户。

(2)资本公积

主要是 用于反映所有者的 公共积累,它属于所有者权益类账户。该账户的贷方登记增加数,反映因接受捐赠等原因而增加的资本公积金,借方登记减少数,筹资得来

投资者出资

债权人提供

货币

购进过程

货币

销售过程

1、办理货款结算

2、支付采购费用

1、收取货款

2、支付销售费用

3、结转售出商品成本

商品

一是吸收投资者投入资本,形成所有者权益; 两个渠道筹集

实收资本(股本) 库存现金

借贷记账法

借贷记账法:是以借、贷为记账符号的一种复式记账法。

平衡原理:资产=负债+所有者权益(借贷记账法编制的总依据)

记账符号:借、贷(不代表任何意义)

账户结构

1.资产类账户的结构是:借方登记资产的增加额,贷方登记资产的减少额。资产类账户的结构如图表4-1所示。图表4-1

期初余额:×××

本期增加额××× 本期减少额×××

本期发生额××× 本期发生额×××

期末余额:×××

资产类账户的期末余额一般在借方,其计算公式如下:资产类账户期末余额=借方期初余额+借方本期发生额-货方本期发生额

现以“原材料”账户为例,说明资产类账户的登记方法(见图表4-2)。

图表4-2 总分类账户

20××年 凭证

号数 摘要

借方 贷方 借或贷

余额

月 日

8 1

2

8

10 (略) 月初余额

①购入材料

②购入材料

③发出生产用材料 .

13000

1000

. 53500 借

借

借

借 78000

91000

92000

38500

31 本月合计 14000 53500 借 38500

图表4-2是一个完整的账户,若用“T”形账户则如图表4-3所示。图表4-3

期初余额: 78000

① 13000

② .1000 ③53500

本期发生额:14000 本期发生额:53500

期末余额:38500

成本类账户的结构与资产类账户的结构基本相同,可比照资产类账户进行登记。资产、成本、费用:借方记增加,贷方记减少,资产=负债+所有者权益

2.负债及所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,即其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。负债及所有者权益类账户的结构如图表4-4所示。

图表4-4

本期减少额×××

期初余额:×××

本期增加额×××

本期发生额××× 本期发生额×××

期末余额:×××

![[复式记帐复式记账法]记账和记账](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/1aac7a3ac1c708a1294a44b2.webp)

[复式记帐复式记账法]记账和记账

“单式记账法”的对称。对每项经济业务按相等金额在两个或两个以上有关账户中同时进行登记的方法。固式记账的理论依据是会计基本等式。复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。借贷记账法是一种最杂、当今运用最广泛的复式记账法也是目前我国法定的记账方法。至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

种类:

复式记账主要有借贷复式记账法、增减复式记账法以及收付复式记账法。过去在中国,这三种方法都在采用,现在统一为国际通用的借贷复式记账法。借贷记账法、增减记账法、收付记账法(资金、现金、实物)

优点:

采用复式记账法,可以全面地、相互联系地反映各项经济业务的全貌,并可利用会计要素之间的内在联系和试算平衡公司,来检查账户记录的准确性,它是一种比较完善的记账方法,为世界为国所通用。在中国的会计实务中,曾出现过三种复式记账法,即在我国的会计实务中,曾出现过三种复式记账法,即借贷记账法、增减记账法和收付记账法。1993年7月1日开始实施的《企业会计准则》规定,企业记账必须采用借贷记账法。

特性:

(1)可以了解每一项经济业务的来龙去脉,全面了解经济活动的过程和结果。

(2)可以对账户记录的结果进行试算平衡,以检查账户记录的正确性。

基本原理 “会计恒等式”是复式记账的原理。即“资产=负债+所有者权益”所反映的资金平衡关系。复式记账的经济内容是会计要素,它们是相互联系相互依存的,各自具有独立的含义,并以不同的具体形式存在着,企业发生的经济业务,都会引起每一个具体形式的价值数量变化,因而设置相应的账户进行登记,就使复式记账组成一个完整的、系统的记账组织体系。有了这样一个记账组织体系,不仅反映了资产、负债和所有者权益的增减变化和结存情况,而且还能确知收入、费用和利润的数额及其形成原因。这是复式记账能够全面的核算和监督企业的经济活动的根本原因。