3移动平均法

- 格式:doc

- 大小:131.50 KB

- 文档页数:7

N M t =

M

t-1 = yt-1+yt-2+……+yt-n

yt

N yt

N N

N 第二节 移动平均法

移动平均法是根据时间序列资料,逐项推移,依次计算包含二定项数的序时平均数,以反映长期趋势的方法。当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法,消除这些因素的影响,分析,预测序列的长期趋势。

移动平均法有简单移动平均法,加权移动平均法,趋势移动平均法,分别介绍如下:

一 简单移动平均法

设时间序列为Y1,Y2,……YT……;简单移动平均法公式为:

y t +y t -1+y t -2+y t -3……y t -n+1

N

式中:Mt为t期移动平均数;N为移动平均数的项数.

这公式表明:当T向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数.由于它不断地”吐故纳新”,逐期向前移动,所以称为移动平均法。

由上式可知:

N

∴ Mt = + + = Mt-1+

Mt=Mt-1+

这是它的递堆公式。当N较大时,利用递堆公式可以大大减少计算量。

由于移动平均可以平滑数据,消除周期变动和不规则变动的影响使长期趋势显示出来,因而可以用于预测:

预测公式为: y t+1=Mt

即以第t期移动平均数作为第t+1期的预测值。

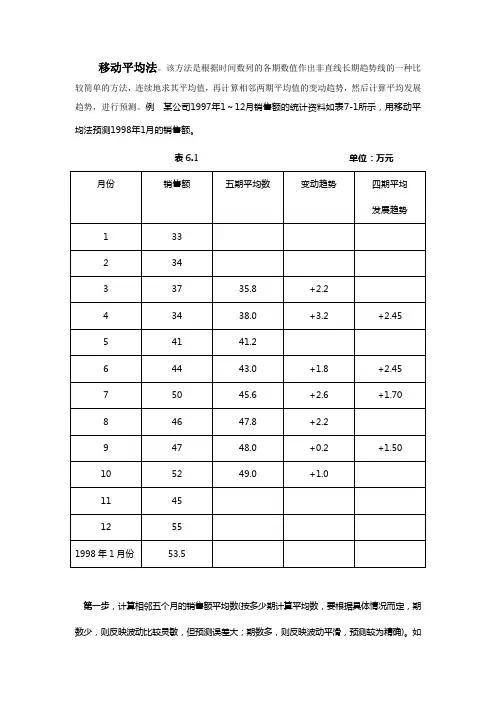

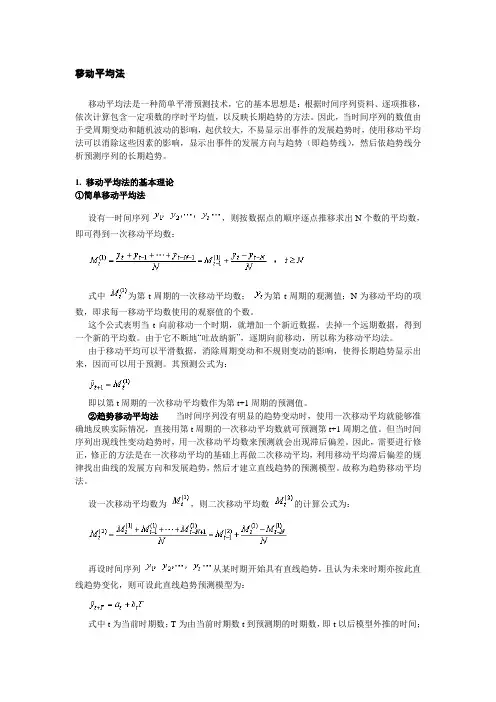

例1:某市汽车配件销售公司,某年1月至12月的化油器销量如表4-1所示。试用简单移动平均法,预测下年1月的销售量。

解:分别取N=3 和N=5 按列预公式

y t =

yt+1=

计算3个月和5个月移动平均预测值,其结果如表:

(t ≥ N)

yt-1+yt-2+……yt-n yt-yt-N

yt-yt-N

^

^ yt+yt-1+yt-2

3

yt+yt-1+yt-2+yt-3+yt-4 ^

5 月份

t 实际销售量

yt 3个月移动平均预测值yt 5个月移动平均预测值yt

1 423 ╱ ╱

2 358 ╱ ╱

3 434 ╱ ╱

4 445 405 ╱

5 527 412 ╱

6 429 469 437

7 426 467 439

8 502 461 452

9 480 452 466

10 384 469 473

11 427 456 444

12 446 430 444

419 448

0100200300400500600123456789101112实际销售量3个月移动平均预测值5个月移动平均预测值 由图可以看出,实际销售量的随机波动比较大,经过移动平均法计算以后,随即波动显著减小,即消除随机干扰。而且求取平均值所用的月数越多,即N越大,修匀的程度也越大,波动也越小。但是,在这种情况下,对实际销售量真实的变化趋势反应也越迟钝。

反之,如果N取的越小,对销售量真实变化趋势反应越灵敏,但修匀性越差,从而把随机干扰作为趋势反映出来。

因此,N的选择甚为重要,N应取多大,应根据具体情况作出抉择,当N等于周期变动的周期时,则可消除周期变动影响。

在实用上,一个有效的方法是:取几个N值进行试算,比较它们的平均预测误差,从中选择最优的。

如:在本例中,要确定化油器销售量预测,究竟是取3合适还是取5合适,可通过计算这两个预测公式的均方误差MSE,选择MSE较小的那个N。

^ 当N=3时

MSE= ∑ (yt-yt)2= = 3210.33

当N=5时

MSE= ∑ (yt-yt)2= = 1591.86

计算结果表明:N=5时,MSE较小,故选N=5。

预测下年1月的化油器销售量为448只。

简单移动平均法只适合作近期预测,而且是预测目标的发展趋势变化不大的情况。如果目标的发展趋势存在其它的变化,系用简单移动平均法就会产生较大的预测偏差和滞后。

二 加权移动平均法

在简单移动平均公式中,每期数据在平均中的作用是等同的,但是,每期数据所包含的信息量并不一样,近期数据包含着更多于未来情况的信息。因此,把各期数据等同看待是不尽合理的,应考虑各期数据的重要性,对近期数据给予较大的权数,这就是加权平均法的基本思想。

设时间序列为:y1,y2,……yt……;加权移动平均公式为:

Mtw = t ≥ N

式中:Mtw 为t期加权移动平均数;Wi 为 yt-i+1 的权数,它体现了相应的y在加权平均数中的重要性。

利用加权移动平均数来作预测,

其预测公式为:yt+1=Mtw

即以第t期加权移动平均数作为第t+1期的预测值。

例:我国1979-1988年原煤产量如图表,试用加权移动平均法预测1989年的产量:

(注: w1=3, w2=2, w3=1)

年份

t 原煤产量

yt 三年加权移动平均预测值yt 相对误差

(%)

1979 6.35 — —

1980 6.20 — —

1981 6.22 — —

1982 6.66 6.24 6.31

1983 7.15 6.44 9.93 1

9 12

t=4 ∧ 28893

9

1

7 12

t>6 ∧ 11143

7

w1yt+w2yt-1+……+wnyt-n+1

w1+w2+……+wn

^

^ 1984 7.89 6.83 13.43

1985 8.72 7.44 14.68

1986 8.94 8.18 8.50

1987 9.28 8.69 6.36

1988 9.80 9.07 7.45

解:取w1=3 w2=2 w1=1 预测公式:

yt+1=

三年加权移动平均预测值,其结果列于上表中,而1989年的原煤产量预测值为

y1989= = 9.48 (亿吨)

这个预测值偏低,可以修正,其方法是:先计算各年预测值与实际值的相对误差。例如:1982年为

× 100% = 6.31%

将相对误差列入上表中,再计算总的平均误差:

(1- )× 100% = (1- )×100%

= 9.50%

由于总预测的平均值比实际值低9.50% ,所以将1989年的预测值修正为:

= 10.48 (亿吨)

在加权移动平均法中,Wt的选择,同样具有一定的检验性。

一般原则:近期数据的权数越大,这期数据的权数小。

至于大到什么程度和小到什么程度,完全靠预测者对序列作全面的了解和分析而定。

三 趋势移动平均法

前面介绍了的简单移动平均法和加权移动平均法,在时间序列没有明显的趋势变动时,能准确地反映实际情况。但当时间序列出现直线增加或减少变动趋势时用简单移动平均法和加权移动平均法来预测就会出现滞后误差。因此,需要进行修正,修正的方法是:作二次移动平均,利用移动平均滞后误差的规律来建立直线趋势的预测模型。这就是趋势移动平均法。

一次移动平均数为:

Mt(1)=

在一次移动平均的基础上,再进行一次移动平均,就是二次移动平均,其计算公式为: ^ 3yt+2yt-1+yt-2

3+2+1

^ 3×9.80+2×9.28+1×8.94

6

6.66-6.24

6.66.

∑yt ^

∑yt 52.89

58.44

9.48

(1-9.5%)

yt+yt-1+……+yt-N+1

N

Mt(2)=

其推出公式:Mt(2)=M (2) t-1+

下面讨论如何利用移动平均的滞后偏差建立直线趋势预测模型。

设时间序列:{yt}从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则可设此直线趋势预测模型为yt+T=at+btT T=1,2,……

其中:t为当前时期数;T为由t至预测期的时期数;yt+T为t+T期预测值;at为截距;bt为斜率。at,bt又称为平滑指数。

现在,我根据移动平均值来确定at和bt

由yt+T=at+btT模型可知:

T=0时: at=yt

T=-1时:yt-1=yt-bt

yt-2=yt-2b

……

T=-N+1 yt-N+1=yt-(N-1)bt

所以

Mt(1)=

=

=

=yt-21N bt

因此 yt-Mt(1) =21N bt

由yt+T=at+btT有:

yt-1-Mt-1(1) =21N bt (注意bt是常数)

又 yt-yt-1=Mt(1) -Mt-1(1) =bt

类似 yt-Mt(1) =21N bt 的推导,可得:

Mt(1) -Mt(2) =21N bt

于是由 yt-Mt(1) =21N bt M(1)t+M(1)t-1+……+M(1)t-N+1

N

Mt(1)-M(1)t-n

N

^

^

^

^

yt+yt-1+……+yt-N+1

N

yt+(yt-bt)+……[yt-(N-1)bt]

N

Nyt-[1+2+……+(N-1)] bt

N

^