劳务报酬个人所得税怎么计算

- 格式:pdf

- 大小:96.18 KB

- 文档页数:2

劳务报酬个⼈所得税怎么计算

⼤家都知道,劳务报酬你需要缴纳的,但是许多⼈不知道劳务报酬个⼈所得税怎么计算,以及计算的标准是什么呢?接下来店铺⼩编为您整理了相关的知识,供您阅读,希望可以帮助到您。

⼀、劳务报酬所得的应税项⽬

劳务报酬所得是指个⼈从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、⼴播、翻译、审稿、书画、雕刻、影视、录⾳、录像、演出、表演、⼴告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。属于⼀次性收⼊的,以取得该项收⼊为⼀次;属于同⼀项⽬连续性收⼊的,以⼀个⽉内取得的收⼊为⼀次。

⼆、税率

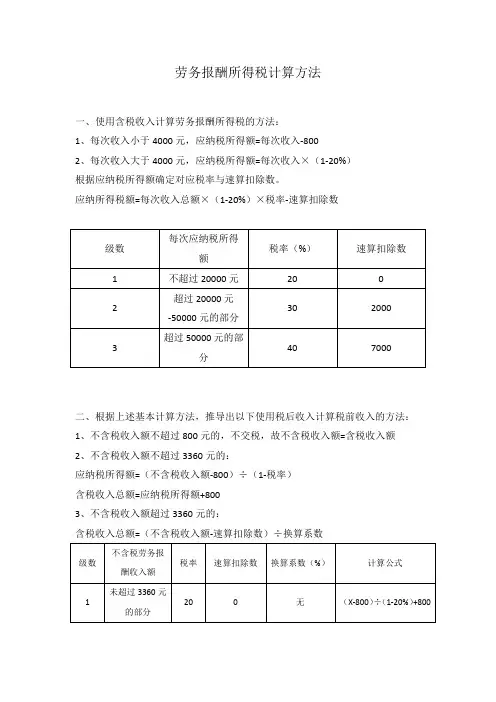

根据个⼈所得税法及其相关法律法规的规定,劳务报酬所得,适⽤⽐例税率,税率为20%。每次收⼊不超过4?000元的,减除费⽤800元;4?000元以上的,减除20%的费⽤,其余额为应纳税所得额。

对劳务报酬所得⼀次收⼊畸⾼的,可以实⾏加成征收。个⼈⼀次取得劳务报酬,其应纳税所得额超过20?000元。对前款应纳税所得额超过20?000元⾄50?000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50?000元的部分,加征⼗成。

三、劳务报酬所得应纳税所得额的计算(⼀)个⼈提供劳务取得含税劳务报酬(即税前劳务报酬)所得个⼈所得税的计算

1、应纳税所得额的确认

1.1含税劳务报酬所得不超过4000元的,应纳税所得额=含税劳务报酬所得-800;

1.2含税劳务报酬所得超过4000元的,应纳税所得额=含税劳务报酬所得×(1-20%)。

2、个⼈所得税应纳税额的计算

个⼈所得税应纳税额=应纳税所得额×适⽤税率-速算扣除数

注:按照应纳税所得额查对应适⽤税率和速算扣除数(⼆)个⼈提供劳务取得不含税劳务报酬(即税后劳务报酬)所得个⼈所得税的计算

个⼈为企业提供劳务,双⽅约定的劳务报酬更多情况是⼀个税后⽀付额,即企业⽀付给个⼈的劳务报酬是个⼈的税后所得,因此,企业必须将税后所得转换为税前报酬,按照税前报酬列⽀企业的成本费⽤,同时代扣代缴个⼈所得税。

由于劳务报酬在计算个⼈所得税时的扣除额分段以及应纳税额的加成规定,经过推算得出不含税劳务报酬收⼊额对应的税率表(注意,这⾥是收⼊额,⽽⾮应纳税所得额)。1、含税劳务报酬收⼊的换算

1.1不含税收⼊额不超过3360元的换算为含税劳务报酬收⼊公式如下:

含税劳务报酬收⼊=不含税劳务收⼊额/(1-20%)-2001.2不含税收⼊额超过3360元的换算为含税劳务报酬收⼊公式如下:

含税劳务报酬收⼊=(不含税劳务收⼊额-速算扣除数)/换算系数

注:公式中个数据请根据表⼆中对应的⾦额确认。2、个⼈所得税应纳税额的计算

2.1⽅式⼀,根据上述公式换算含税劳务报酬收⼊按照表⼀的税率计算应纳税额。

2.2⽅式⼆,根据表⼆分步计算

2.2.1不含税收⼊额不超过3360元的

第⼀步,根据不含税收⼊额查表⼆中对应数据计算应纳税所得额,公式如下:应纳税所得额=(不含税收⼊额-800)/(1-税率)

第⼆步,根据应纳税所得额查表⼀中对应数据计算应纳税额,公式如下:

应纳税额=应纳税所得额×适⽤税率(按表⼀对应数据计算)2.2.2不含税收⼊额超过3360元的:

第⼀步,根据不含税收⼊额查表⼆中对应数据计算应纳税所得额,公式如下:

应纳税所得额=(不含税收⼊额⼀速算扣除数)×(1-20%)/换算系数

第三步,根据应纳税所得额查表⼀中对应数据计算应纳税额,公式如下:

应纳税额=应纳税所得额×适⽤税率-速算扣除数

以上就是⼩编整理的相关知识,相信⼤家通过以上知识有了⼤致的了解。如果您不幸遇到⼀些较为复杂的法律问题,欢迎登录店铺进⾏法律咨询,我们店铺有许多专业的律师可以为你服务,并且,还⽀持线上指定地区筛选律师,⼜有相关律师的详细资料。