计量经济学课件第8章

- 格式:ppt

- 大小:387.00 KB

- 文档页数:26

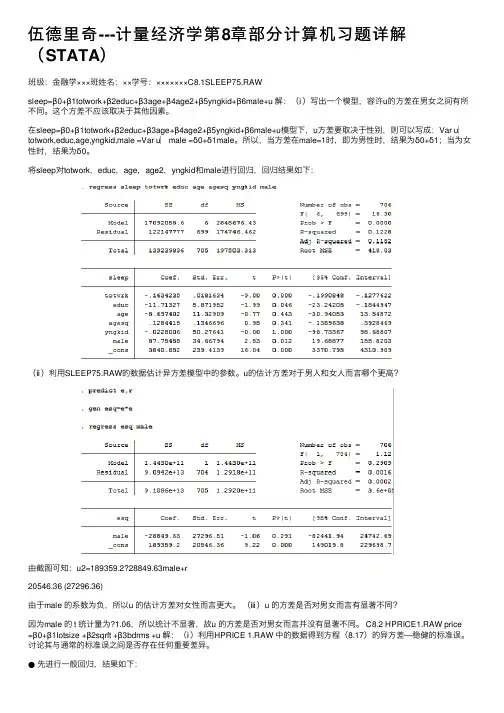

伍德⾥奇---计量经济学第8章部分计算机习题详解

(STATA)

班级:⾦融学×××班姓名:××学号:×××××××C8.1SLEEP75.RAWsleep=β0+β1totwork+β2educ+β3age+β4age2+β5yngkid+β6male+u 解:(ⅰ)写出⼀个模型,容许u的⽅差在男⼥之间有所不同。这个⽅差不应该取决于其他因素。

在sleep=β0+β1totwork+β2educ+β3age+β4age2+β5yngkid+β6male+u模型下,u⽅差要取决于性别,则可以写成:Var u︳totwork,educ,age,yngkid,male =Var u︳male =δ0+δ1male。所以,当⽅差在male=1时,即为男性时,结果为δ0+δ1;当为⼥性时,结果为δ0。

将sleep对totwork,educ,age,age2,yngkid和male进⾏回归,回归结果如下:

(ⅱ)利⽤SLEEP75.RAW的数据估计异⽅差模型中的参数。u的估计⽅差对于男⼈和⼥⼈⽽⾔哪个更⾼?

由截图可知:u2=189359.2?28849.63male+r20546.36 (27296.36)

由于male 的系数为负,所以u 的估计⽅差对⼥性⽽⾔更⼤。 (ⅲ)u 的⽅差是否对男⼥⽽⾔有显著不同?

因为male 的 t 统计量为?1.06,所以统计不显著,故u 的⽅差是否对男⼥⽽⾔并没有显著不同。 C8.2 HPRICE1.RAW price=β0+β1lotsize +β2sqrft +β3bdrms +u 解:(ⅰ)利⽤HPRICE 1.RAW 中的数据得到⽅程(8.17)的异⽅差—稳健的标准误。讨论其与通常的标准误之间是否存在任何重要差异。● 先进⾏⼀般回归,结果如下:

● 再进⾏稳健回归,结果如下:

由两个截图可得:price =?21.77+0.00207lotsize +0.123sqrft +13.85bdrms29.48 0.00064 0.013 (9.01)

浙江工商大学金融学院姚耀军讲义系列

1 第八讲 平稳时间序列与单位根过程

一、随机时间序列模型概述

在严格意义上,随机过程tX的平稳性是指这个过程的联合和条件概率分布随着时间t的改变而保持不变。在实践中,我们更关注弱意义上的平稳或者所谓的协方差平稳:

2();();(,)ttttjjEXVarXCovXX

显然20。

在本讲义中,平稳皆指协方差平稳。当上述条件中的任意一个被违背时,则称tX是非平稳的。

(一)平稳随机过程的例子

1、白噪声过程t:

20()0;();(,)0,ttttjjEVarCov

2、AR(1)过程:

011,11tttyaaya,t是白噪声过程

为了验证上述过程满足平稳性条件,我们首先通过迭代得到:110110010ttiitiiittyaaaya。接下来注意到,10101)0(tiittEyaaay,进一步假设数据生成过程发生了很久,即t趋于无穷大,则01)1(taEya;其次也有110()()titiitVaryVara,当t趋于无穷大时,21221()11()itVaraaVary;最后,当t趋于无穷大时,有:1211111111222...124111121......(...)[()()][()()]ssttststtstststtsssssaaaaaEyyEaaaaa 关于AR(p)过程的平稳性,见附录。 浙江工商大学金融学院姚耀军讲义系列

2 3、MA(P)过程:

11...ptttptyaa,t是白噪声过程

显然,任意有限阶MA过程都是平稳的。

练习:对于00():,1,titiiMAyt是白噪声过程,请指出平稳性条件。

浙江工商大学金融学院姚耀军讲义系列

1 第二讲 普通最小二乘估计量

一、基本概念:估计量与估计值

对总体参数的一种估计法则就是估计量。例如,为了估计总体均值为u,我们可以抽取一个容量为N的样本,令Yi为第i次观测值,则u的一个很自然的估计量就是ˆiYuYN。A、B两同学都利用了这种估计方法,但手中所掌握的样本分别是12(,,...,)AAANyyy与12(,,...,)BBBNyyy。A、B两同学分别计算出估计值ˆAiAyuN与ˆBiByuN。因此,在上例中,估计量ˆu

是随机的,而ˆˆ,ABuu是该随机变量可能的取值。估计量所服从的分布称为抽样分布。

如果真实模型是:01yx,其中01,是待估计的参数,而相应的OLS估计量就是:

1012()ˆˆˆ;()iiixxyyxxx

我们现在的任务就是,基于一些重要的假定,来考察上述OLS估计量所具有的一些性质。

二、高斯-马尔科夫假定 浙江工商大学金融学院姚耀军讲义系列

2 ●假定一:真实模型是:01yx。有三种情况属于对该假定的违背:(1)遗漏了相关的解释变量或者增加了无关的解释变量;(2)y与x间的关系是非线性的;(3)01,并不是常数。

●假定二:在重复抽样中,12(,,...,)Nxxx被预先固定下来,即12(,,...,)Nxxx是非随机的(进一步的阐释见附录),显然,如果解释变量含有随机的测量误差,那么该假定被违背。还存其他的违背该假定的情况。

笔记:

12(,,...,)Nxxx是随机的情况更一般化,此时,高斯-马尔科夫假定二被更改为:对任意,ij,ix与j不相关,此即所谓的解释变量具有严格外生性。显然,当12(,,...,)Nxxx非随机时,ix与j必定不相关,这是因为j是随机的。

●假定三:误差项期望值为0,即()0,1,2iEiN。

笔记:

1、当12(,,...,)Nxxx随机时,标准假定是:

浙江工商大学金融学院姚耀军讲义系列

1 第九讲 协整与误差修正模型

一、协整的定义

假设时间序列12,,...,ttktxxx都属于d阶单整序列I(d),即各时间序列在差分d次后将变为平稳序列。如果一非零的常数向量12)(,,...,kaaa使得:

1212(),0...ttktkxxxIdbbdaaa

则称12,,...,ttktxxx之间存在阶数为(d,b)的协整关系,ia是协整参数。经济变量的单整阶数往往不会超过2。在实践中经常出现的情况是,12,,...,ttktxxx都是一阶单整的,因此,如果12,,...,ttktxxx协整,则:

1212(0)...ttktkxxxIaaa

二、关于协整的经济学含义

当很多变量都含有单位根时,除非有一种机制把这些变量联系在一起,否则这些变量会不受约束的各自漫游。问题是存在这种机制吗?经济学理论经常表明变量间存在某种长期均衡关系。如果情况确实如此,那么各变量对这种长期均衡关系的偏离不会持久。因此,经济学理论所表明的长期均衡关系往往暗示了一种把各变量联系在一起的内在机制。这种机制就是变量间的协整关系。

例一:期货价格是对未来现货价格的预期。在理性预期假设下,期货价格不会系统性地偏离未来现货价格,因此,期货价格与未来现货价格是协整的。

例二:购买力平价理论认为,本国物价p与外国物价p*之比决定了名义汇率的均衡值。名义汇率不应该长期偏离其均衡值,因此,e与p/p*是协整的。

例三:按照定义,名义利率=实际利率+预期通胀率。在长期均衡中,按照理性预期假设,预期通胀率将等于通胀率;按照费雪假设(Fisher hypothesis),实际利率等于自然利率。假定自然利率为一常数,则名义利率与通胀率的长期均衡关系是名义利率=常数+通胀率。因此,名义利率与通胀率是协整的。

三、协整检验

(一)协整参数已知

例如,如果(1),(1)ttxIyI,现在假设两变量协整,且协整参数为。为了检验上述假设,可以对ttyx进行单位根检验。如果拒绝ttyx具有单位根的原假设,则不拒绝yt与xt具有协整关系的原假设。