计量经济学课件第四章

- 格式:ppt

- 大小:595.00 KB

- 文档页数:96

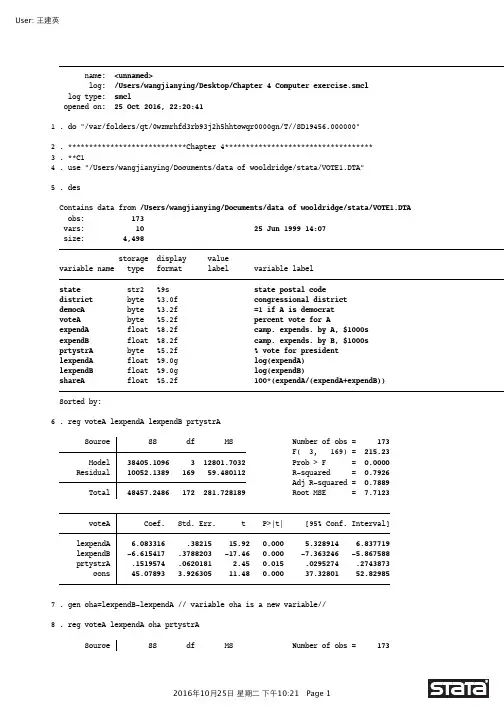

2016年10⽉25⽇ 星期⼆ 下午10:21 Page 1User: ⺩建英 name: log: /Users/wangjianying/Desktop/Chapter 4 Computer exercise.smcl log type: smcl opened on: 25 Oct 2016, 22:20:411. do "/var/folders/qt/0wzmrhfd3rb93j2h5hhtcwqr0000gn/T//SD19456.000000"2. ****************************Chapter 4***********************************3. **C14. use "/Users/wangjianying/Documents/data of wooldridge/stata/VOTE1.DTA"5. desContains data from /Users/wangjianying/Documents/data of wooldridge/stata/VOTE1.DTA obs: 173 vars: 10 25 Jun 1999 14:07 size: 4,498 storage display valuevariable name type format label variable labelstate str2 %9s state postal codedistrict byte %3.0f congressional districtdemocA byte %3.2f =1 if A is democratvoteA byte %5.2f percent vote for AexpendA float %8.2f camp. expends. by A, $1000sexpendB float %8.2f camp. expends. by B, $1000sprtystrA byte %5.2f % vote for presidentlexpendA float %9.0g log(expendA)lexpendB float %9.0g log(expendB)shareA float %5.2f 100*(expendA/(expendA+expendB))Sorted by: 6. reg voteA lexpendA lexpendB prtystrA Source SS df MS Number of obs = 173 F( 3, 169) = 215.23 Model 38405.1096 3 12801.7032 Prob > F = 0.0000 Residual 10052.1389 169 59.480112 R-squared = 0.7926 Adj R-squared = 0.7889 Total 48457.2486 172 281.728189 Root MSE = 7.7123 voteA Coef. Std. Err. t P>|t| [95% Conf. Interval] lexpendA 6.083316 .38215 15.92 0.000 5.328914 6.837719 lexpendB -6.615417 .3788203 -17.46 0.000 -7.363246 -5.867588 prtystrA .1519574 .0620181 2.45 0.015 .0295274 .2743873 _cons 45.07893 3.926305 11.48 0.000 37.32801 52.829857. gen cha=lexpendB-lexpendA // variable cha is a new variable//8. reg voteA lexpendA cha prtystrA Source SS df MS Number of obs = 1732016年10⽉25⽇ 星期⼆ 下午10:21 Page 2User: ⺩建英 F( 3, 169) = 215.23 Model 38405.1097 3 12801.7032 Prob > F = 0.0000 Residual 10052.1388 169 59.4801115 R-squared = 0.7926 Adj R-squared = 0.7889 Total 48457.2486 172 281.728189 Root MSE = 7.7123 voteA Coef. Std. Err. t P>|t| [95% Conf. Interval] lexpendA -.532101 .5330858 -1.00 0.320 -1.584466 .5202638 cha -6.615417 .3788203 -17.46 0.000 -7.363246 -5.867588 prtystrA .1519574 .0620181 2.45 0.015 .0295274 .2743873 _cons 45.07893 3.926305 11.48 0.000 37.32801 52.829859. clear10. 11. **C312. use "/Users/wangjianying/Documents/data of wooldridge/stata/hprice1.dta"13. desContains data from /Users/wangjianying/Documents/data of wooldridge/stata/hprice1.dta obs: 88 vars: 10 17 Mar 2002 12:21 size: 2,816 storage display valuevariable name type format label variable labelprice float %9.0g house price, $1000sassess float %9.0g assessed value, $1000sbdrms byte %9.0g number of bdrmslotsize float %9.0g size of lot in square feetsqrft int %9.0g size of house in square feetcolonial byte %9.0g =1 if home is colonial stylelprice float %9.0g log(price)lassess float %9.0g log(assessllotsize float %9.0g log(lotsize)lsqrft float %9.0g log(sqrft)Sorted by: 14. reg lprice sqrft bdrms Source SS df MS Number of obs = 88 F( 2, 85) = 60.73 Model 4.71671468 2 2.35835734 Prob > F = 0.0000 Residual 3.30088884 85 .038833986 R-squared = 0.5883 Adj R-squared = 0.5786 Total 8.01760352 87 .092156362 Root MSE = .19706 lprice Coef. Std. Err. t P>|t| [95% Conf. Interval] sqrft .0003794 .0000432 8.78 0.000 .0002935 .0004654 bdrms .0288844 .0296433 0.97 0.333 -.0300543 .08782322016年10⽉25⽇ 星期⼆ 下午10:21 Page 3User: ⺩建英 _cons 4.766027 .0970445 49.11 0.000 4.573077 4.95897815. gen cha=sqrft-150*bdrms16. reg lprice cha bdrms Source SS df MS Number of obs = 88 F( 2, 85) = 60.73 Model 4.71671468 2 2.35835734 Prob > F = 0.0000 Residual 3.30088884 85 .038833986 R-squared = 0.5883 Adj R-squared = 0.5786 Total 8.01760352 87 .092156362 Root MSE = .19706 lprice Coef. Std. Err. t P>|t| [95% Conf. Interval] cha .0003794 .0000432 8.78 0.000 .0002935 .0004654 bdrms .0858013 .0267675 3.21 0.002 .0325804 .1390223 _cons 4.766027 .0970445 49.11 0.000 4.573077 4.95897817. clear18. 19. **C520. use "/Users/wangjianying/Documents/data of wooldridge/stata/MLB1.DTA"21. desContains data from /Users/wangjianying/Documents/data of wooldridge/stata/MLB1.DTA obs: 353 vars: 47 16 Sep 1996 15:53 size: 45,537 storage display valuevariable name type format label variable labelsalary float %9.0g 1993 season salaryteamsal float %10.0f team payrollnl byte %9.0g =1 if national leagueyears byte %9.0g years in major leaguesgames int %9.0g career games playedatbats int %9.0g career at batsruns int %9.0g career runs scoredhits int %9.0g career hitsdoubles int %9.0g career doublestriples int %9.0g career tripleshruns int %9.0g career home runsrbis int %9.0g career runs batted inbavg float %9.0g career batting averagebb int %9.0g career walksso int %9.0g career strike outssbases int %9.0g career stolen basesfldperc int %9.0g career fielding percfrstbase byte %9.0g = 1 if first basescndbase byte %9.0g =1 if second baseshrtstop byte %9.0g =1 if shortstop

第四章 一元线性回归

第一部分 学习目的和要求

本章主要介绍一元线性回归模型、回归系数的确定和回归方程的有效性检验方法。回归方程的有效性检验方法包括方差分析法、t检验方法和相关性系数检验方法。本章还介绍了如何应用线性模型来建立预测和控制。需要掌握和理解以下问题:

1 一元线性回归模型

2 最小二乘方法

3 一元线性回归的假设条件

4 方差分析方法

5 t检验方法

6 相关系数检验方法

7 参数的区间估计

8 应用线性回归方程控制与预测

9 线性回归方程的经济解释

第二部分 练习题

一、术语解释

1 解释变量

2 被解释变量

3 线性回归模型

4 最小二乘法

5 方差分析

6 参数估计

7 控制

8 预测

二、填空

1 在经济计量模型中引入反映( )因素影响的随机扰动项t,目的在于使模型更符合( )活动。

2 在经济计量模型中引入随机扰动项的理由可以归纳为如下几条:(1)因为人的行为的( )、社会环境与自然环境的( )决定了经济变量本身的( );(2)建立模型时其他被省略的经济因素的影响都归入了( )中;(3)在模型估计时,( )与归并误差也归入随机扰动项中;(4)由于我们认识的不足,错误的设定了( )与( )之间的数学形式,例如将非线性的函数形式设定为线性的函数形式,由此产生的误差也包含在随机扰动项中了。

3 ( )是因变量离差平方和,它度量因变量的总变动。就因变量总变动的变异来源看,它由两部分因素所组成。一个是自变量,另一个是除自变量以外的其他因素。( )是拟合值的离散程度的度量。它是由自变量的变化引起的因变量的变化,或称自变量对因变量变化的贡献。( )是度量实际值与拟合值之间的差异,它是由自变量以外的其他因素所致,它又叫残差或剩余。

4 回归方程中的回归系数是自变量对因变量的( )。某自变量回归系数的意义,指 2 的是该自变量变化一个单位引起因变量平均变化( )个单位。

1

第四章 经典单方程计量经济学模型:放宽基本假定的模型

一、内容提要

本章主要介绍计量经济模型的二级检检验问题,即计量经济检验。主要讨论对回归模型的若干基本经典假定是否成立进行检验、当检验发现不成立时继续采用OLS估计模型所带来的不良后果以及如何修正等问题。具体包括异方差性问题、序列相关性问题、多重共线性问题以及随机解释变量这四大类问题。

异方差是模型随机扰动项的方差不同时产生的一类现象。在异方差存在的情况下,OLS估计尽管是无偏、一致的,但通常的假设检验却不再可靠,这时仍采用通常的t检验和F检验,则有可能导致出现错误的结论。同样地,由于随机项异方差的存在而导致的参数估计值的标准差的偏误,也会使采用模型的预测变得无效。对模型的异方差性有若干种检测方法,如图示法、Park与Gleiser检验法、Goldfeld-Quandt检验法以及White检验法等。而当检测出模型确实存在异方差性时,通过采用加权最小二乘法进行修正的估计。

序列相关性也是模型随机扰动项出现序列相关时产生的一类现象。与异方差的情形相类似,在序列相关存在的情况下,OLS估计量仍具无偏性与一致性,但通常的假设检验不再可靠,预测也变得无效。序列相关性的检测方法也有若干种,如图示法、回归检验法、Durbin-Watson检验法以及Lagrange 乘子检验法等。存在序列相关性时,修正的估计方法有广义最小二乘法(GLS)以及广义差分法。

多重共线性是多元回归模型可能存在的一类现象,分为完全共线与近似共线两类。模型的多个解释变量间出现完全共线性时,模型的参数无法估计。更多的情况则是近似共线性,这时,由于并不违背所有的基本假定,模型参数的估计仍是无偏、一致且有效的,但估计的参数的标准差往往较大,从而使得t-统计值减小,参数的显著性下降,导致某些本应存在于模型中的变量被排除,甚至出现参数正负号方面的一些混乱。显然,近似多重共线性使得模型偏回归系数的特征不再明显,从而很难对单个系数的经济含义进行解释。多重共线性的检验包括检验多重共线性是否存在以及估计多重共线性的范围两层递进的检验。而解决多重共线性的办法通常有逐步回归法、差分法以及使用额外信息、增大样本容量等方法。

第一章:绪论

1. 计量经济学的学科属性、计量经济学与经济学、数学、统计学的关系;

2. 计量经济研究的四个基本步骤

(1) 建立模型(依据经济理论建立模型,通过模型识别、格兰杰因果关系检验、

协整关系检验建立模型);

(2) 估计模型参数(满足基本假设采用最小二乘法,否则采用其他方法:加权

最小二乘估计、模型变换、广义差分法等);

(3 )模型检验:经济意义检验(普通模型、双对数模型、半对数模型中的经济 意义解释,见例1、例2 ),统计检验(T检验,拟合优度检验、F检验,联合检 验等);计量经济学检验(异方差、自相关、多重共线性、在时间序列模型中残 差的白噪声检验等);

(4 )模型应用。

例1:在模型中,y某类商品的消费支出,x收入,P商品价格,试对模型进行 经济意义检验,并解释A"》的经济学含义。

In X = 0.213 +0.25 In 一0.31£

其中参数卩'",都可以通过显著性检验。

经济意义检验可以通过(商品需求与收入正相关、与商品价格负相关\

商品消费支出关于收入的弹性为0.25 ( 1心/畑)=0.251】心/仏));

价格增加一个单位,商品消费需求将减少31%。

例2 :硏究金融发展与贫富差距的关系,认为金融发展先使贫富差距加大(恶化),

尔后会使贫富差距降<氐(好转),成为倒U型。 贫富差距用GINI系数表示,金融发展用(贷款余额/存款总额)表示。回归结果

G/^VZr =2.34 + 0.641;-1.29x; /

模型参数都可以通过显著性检验。

在X的有意义的变化范围内,GINI系数的值总是大于1 ,细致分析后模型变的

毫无意义;

同样的模型还有:GINI系数的值总是为负

= —13.34 + 7.12 兀一 14.31# O

3. 计量经济学中的一些基本概念

数据的三种类型:横截面数据、时间序列数据、面板数据;

线性模型的概念;模型的解释变量与被解释变量,被解释变量为随机变量(如果 —个变量为随机变量,并与随机扰动项相关,这个变量称为内生变量),被解释 变量为内生变量,有些解释变量也为内生变量。