中国宏观经济形势回顾与前瞻

- 格式:pdf

- 大小:1.54 MB

- 文档页数:8

| 2021年第1期封面专题COVER TOPIC022

一、全球经济形势概览

2020年,新冠肺炎疫情席卷全球,世界各国被迫采取封闭式的疫情防控措施,限制人

员流动,企业停工停产,导致全球经济严重萎缩,国际贸易和投资遭遇重挫,产业链加快

重组,金融市场跌宕起伏,债务水平快速攀升,全球经济遭受重挫。IMF、OECD、世界银

行都做出全球经济进入二战以来最严重衰退的判断。

(一)全球经济、投资和贸易深度衰退

受疫情影响,全球经济深度衰退。根据国际货币基金组织2020年10月发布的《世界

经济展望》,2020年全球经济增速预计为-4.4%。具体来看,发达经济体受疫情冲击较大,

经济增速大幅下降,实际GDP增速为-5.8%,环比下降7.5个百分点,美国和欧洲国家成

为疫情的重灾区,美国经济增速环比下降6.5个百分点至-5.8%,德国经济增速环比下降

6.6个百分点至-6.0%;其余发达经济体,如日本和英国实际GDP分别下降5.3%和9.8%。

新兴市场和发展中经济体的实际GDP也普遍出现负增长,增速为-3.3%,环比下降7.0个

百分点。印度受疫情打击极大,经济增速环比下降14.5个百分点,实际GDP萎缩10.3%,中国宏观经济形势

回顾与前瞻

◎ 张生玲 闻晗静 王 烨提 要:

2020年新冠疫情在全球蔓延,导致世界经济严重衰退。中国发展面临的内部条

件和外部环境都发生了深刻复杂变化。随着疫情得到有效控制,经济运行逐步恢复

常态,各项经济指标呈现“V”型修复态势,全年国内生产总值实现正增长,消费

和投资加快回升,外贸发展超出预期,就业和物价基本保持稳定,经济发展稳中向

好。2021年是“十四五”规划开局之年,宏观经济政策以稳为主,并将保持连续性、

稳定性和可持续性。中国经济有望进一步恢复增长,消费补偿性反弹,投资和出口

也将保持平稳增长态势。随着深化改革和高水平对外开放的进一步实施,结构性潜

能有望进一步释放,为经济健康发展带来活力,迈向高质量发展值得期待。

Copyright©博看网 www.bookan.com.cn. All Rights Reserved.2021年第1期 |CHINA POLICY REVIEWCOVER TOPIC023封面专题

巴西、墨西哥实际GDP增速分别下降5.8%和

8.7%。虽然中国经济也经历了大幅下跌,但全年

依然保持正增长,成为全球经济衰退大环境中逆

势增长的重要力量。

2020年,国际投资和贸易收缩严重,现存项

目由于封闭隔离措施而减缓,新项目也由于经济

严重衰退而需要重新评估,导致全球投资断崖式

下跌。根据联合国贸易和发展会议发布的《2020

年世界投资报告》,预计全球外国直接投资同比

减少40%。2020年前三个季度,全球货物出口同

比分别收缩6.5%、21.4%和4.4%。尽管下半年疫

情得到一定程度的控制,货物贸易也开始缓慢恢

复,WTO预测2020年全球货物贸易进出口将收

缩9.2%。全球服务贸易下降幅度更大,尤其是旅

游服务贸易。2020年第一季度和第二季度,美国

旅游服务贸易出口下降18.6%和75.6%,同比减

少15.2个百分点和75个百分点;中国旅游服务贸

易出口下降40.3%和52.7%,同比减少20.7个百

分点和35个百分点。

(二)全球产业链加快重塑

近年来保护主义、民族主义盛行,全球经济

呈现逆全球化趋势。2020年新冠疫情的持续蔓延

使全球化更加举步维艰,逆全球化趋势进一步增

强。由于全球产业链条分工日趋细化,牵一发而

动全身,在疫情和封锁政策的影响下,人员流动

不畅,国际合作受限,全球制造业生产停滞,产

业链面临较大的断链风险。因此,世界各国纷纷

对本国产业布局重新做出规划,全球产业布局日

趋呈现分散化、区域化的特点。主要发达经济体

资助企业回归本土生产,全球价值链出现收缩趋

势。如日本计划投入2200亿日元(约合22亿美元)

用于补贴日本企业生产线转移回日本本土。2020

年疫情爆发以来,尽管全球价值链断链风险增大,

但是区域间进出口贸易却有所增多,跨国公司的

全球供应链将聚焦于北美、东亚、东盟等区域。

如美、加、墨三国互补性较强,加上美国政府换

届,高技术产业“去中国化”态势不减,北美产

业链区域化日益明显。总体来看,新冠疫情加速了全球产业链的重塑,未来跨国企业将牺牲一定

的投资效率换取投资韧性,全球产业链可能向纵

向缩短、横向聚集转变。

(三)全球金融市场剧烈震荡

新冠疫情引起的经济衰退和各国大规模救助

计划的实施,使国际金融市场剧烈震荡。一是股

票市场波动巨大。2020年3月以来,美股史无前

例地在10天内熔断4次;日本、巴西等国股市相

继遭遇熔断。二是美元指数下行。美国经济增长

疲软,再加上长期推行量化宽松和低利率货币政

策,美元对主要货币持续贬值。三是全球债务水

平迅速攀升,违约风险增大。为了应对疫情的冲

击,全球主要经济体都推出了空前规模的财政和

货币政策,平均赤字率快速上升,一些经济体债

务水平突破了历史高位。一方面,实体经济受到

疫情冲击,停工停产,收入大幅下跌,潜在产出

水平的下降意味着税基的缩小,使得整体的债务

风险在增大;另一方面,政府债务大幅度增加。

按照国际货币基金组织统计,为应对疫情引起的

经济困难,截至2020年9月底世界各国共推出财

政救助计划11.7万亿美元,超过全年世界经济产

出的12%。世界各国主权违约风险和企业信用违

约风险均有上升,这些不稳定因素都对国际金融

市场的稳定形成很大威胁。

二、2020年中国宏观经济运行分析

回顾2020年,在新冠疫情全球大流行背景下,

中国经济运行充满了不确定性,走过了跌宕起伏

的一年。全年各项经济指标呈现“V”型修复态势,

消费和投资加快回升,外贸发展超出预期,工业

服务业逐步回暖,就业物价基本保持稳定,货币

总量适度,流动性合理。总体来看,我国经济发

展克服了困难,稳中向好。

(一)经济总量突破百万亿元,全年实现正

增长

由于疫情爆发,中国按下了暂停键,一季度

经济大幅下挫。随着疫情防控显效以及复工复产

Copyright©博看网 www.bookan.com.cn. All Rights Reserved.| 2021年第1期封面专题COVER TOPIC024

工作的推进,前期积压的需求逐步释放,下半年

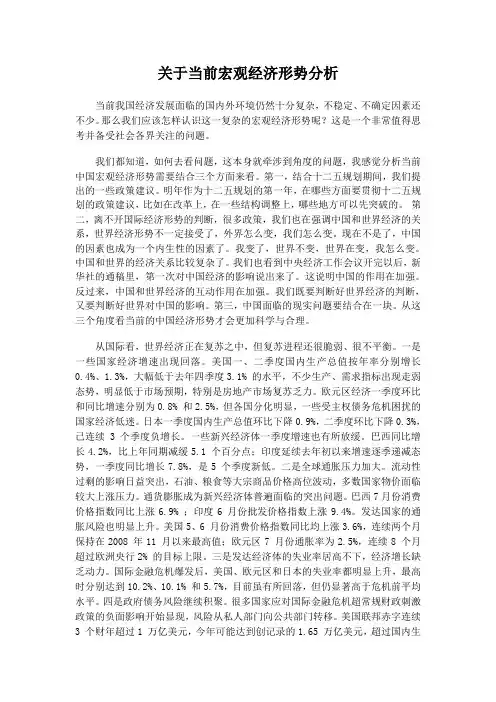

经济运行逐步恢复正常。据国家统计局初步核算,

全年国内生产总值为101.6万亿元,按可比价格计

算,同比增长2.3%。分季度看,一季度同比下降

6.8%,二季度增长3.2%,三季度增长4.9%,四季

度增长6.5%。中国经济复苏走在全球前列,实现

V型反转,成为全球唯一实现正增长的主要经济

体,彰显了经济的韧性与活力(图1)。

(二)消费市场逐渐复苏,消费结构持续优化

2020年上半年,全国消费市场受疫情冲击,

居民外出活动大幅减少。随着疫情防控、疫苗研

发取得积极成果以及刺激消费政策的落地,居民

外出消费有序增加,市场销售状况有所好转。特

别是国庆长假以来,社会消费品零售总额增速大

幅下降后逐步复苏,全年社会消费品零售总额

39.20万亿元,同比下降3.9%。分季度看,一季

度社会消费品零售总额同比下降19.0%,二季度

下降3.9%,降幅比一季度收窄15.1个百分点,三

季度增长0.9%,季度增速年内首次转正,四季度

增长4.6%,比三季度加快3.7个百分点。商品销

售结构不断优化,在限额以上单位商品中,升级类商品和汽车类商品快速增长,限额以上单位汽

车类商品零售额连续五个月保持两位数增长。此

外,疫情期间我国互联网购物和快递业展现出强

大的生命力,互联网经济逆势快速发展,线上消

费保持快速增长。全年全国网上零售额11.76万

亿元,比上年增长10.9%。其中,实物商品网上

零售额9.8万亿元,增长14.8%,占社会消费品零

售总额的比重为24.9%,比上年提高4.2个百分点

(图2)。

(三)固定资产投资稳步回升,高新技术产业

投资快速增长

受疫情影响,固定资产投资大幅下降,2月

份同比增速跌至-24.5%。进入二季度后,由于统

筹疫情防控和经济社会发展成效持续显现,投资

恢复态势良好,并在9月份实现正增长,全年呈

“V”型态势。具体来看,全年固定资产投资(不

含农户)51.89万亿元,同比增长2.9%。分领域看,

基础设施投资增长0.9%,制造业投资下降2.2%,

房地产开发投资增长7.0%。三次产业投资增速全

部转正,其中,第一产业投资增长19.5%,第二

产业投资增长0.1%,第三产业投资增长3.6%。民

-8.00-6.00-4.00-2.000.00 2.00 4.00 6.00 8.00

0.00200000.00400000.00600000.00800000.001000000.001200000.00

2019年一季度二季度三季度四季度

2020年一季度二季度三季度四季度

GDP累计值GDP同比增速GDP累计值/亿元

GDP同比增速/%

图1 中国GDP累计值及同比增速

数据来源:国家统计局。

Copyright©博看网 www.bookan.com.cn. All Rights Reserved.2021年第1期 |CHINA POLICY REVIEWCOVER TOPIC025封面专题

间投资28.93万亿元,增长1.0%。高技术产业投

资增长10.6%,快于全部投资7.7个百分点,其

中高技术制造业和高技术服务业投资分别增长

11.5%和9.1%。高技术服务业中,电子商务服务

业、信息服务业投资分别增长20.2%、15.2%。社

会领域投资增长11.9%,快于全部投资9.0个百

分点,其中卫生、教育投资分别增长29.9%和

12.3%(图3)。

(四)对外贸易表现超出预期,贸易结构继续

改善

2020年上半年,由于国外疫情蔓延和“云”

办公模式的兴起,防疫物资和电子产品的海外需

求增加。同时,国内复工复产有序推进,我国出

口订单不断增加,出口展现出强劲的韧性。据海

关总署统计,2020年我国货物贸易进出口总额为

32.16万亿元人民币,同比增长1.9%,贸易顺差为

3.7万亿元人民币,同比增长27.4%。外贸在一季

度出现大幅度震荡后快速回稳,进出口总额创历

史新高,成为全球唯一实现货物贸易正增长的主

要经济体。其中,出口从4月份开始,连续9个

月实现正增长,全年出口总额为17.93万亿元人民币,同比增长4%。在出口商品分类中,平板电脑

和自动数据处理设备表现亮眼;进口方面,随着

国内经济不断恢复,进口需求稳中向好,降幅不

断收窄,全年进口总额为14.23万亿元人民币,同

比下降0.7%。主要进口商品中原油、金属矿砂等

资源型产品进口量分别增加了7.3%、7.0%,粮食、

肉类等农产品进口量分别增加了28%、60.4%。

此外,跨境电商等外贸新业态加速发展,为

外贸发展注入新动能。2020年,我国通过海关跨

境电子商务管理平台验放进出口清单达24.5亿票,

同比增加63.3%。跨境电商进出口总额为1.69万

亿元,增长31.1%;其中,出口总额为1.12万亿

元,增长40.1%,进口总额为0.57万亿元,增长

16.5%。民营企业充分发挥生产经营的灵活性,积

极开拓国际市场,实现全年进出口14.98万亿元,

增长11.1%(图4)。

综上,2020年虽然受到新冠疫情的强烈冲击,

在外部环境不确定性增多的大环境下,我国国民

经济运行稳定,消费、投资、进出口全面快速恢

复。此外,全年物价水平保持平稳,居民收入增