会计基础学习笔记整理

- 格式:doc

- 大小:94.00 KB

- 文档页数:25

会计基础学习笔记整理

1 / 25 目 录

第一章 总论

第一节 会计概述…………………………………………………………………………1

第二节 会计基本假设与会计基础………………………………………………………11

第二章 会计要素与会计科目

第一节 会计要素…………………………………………………………………………15

第二节 会计科目…………………………………………………………………………21

第三章 会计等式与复式记账

第一节 会计等式…………………………………………………………………………26

第二节 复式记账…………………………………………………………………………30

第四章 会计凭证

第一节 会计凭证的概述…………………………………………………………………44

第二节 原始凭证…………………………………………………………………………46

第三节 记账凭证…………………………………………………………………………56

第四节 会计凭证的传递和保管…………………………………………………………67

第五章 会计账簿

第一节 会计账簿概述…………………………………………………………………

(70)

第二节 会计账簿的内容、启用与登记规则……………………………………………(76)

第三节 会计账簿的格式和登记方法…………………………………………………

(79)

第四节 对账 ……………………………………………………………………………(92)

第五节 错账更正方法…………………………………………………………………

(95)

第六节 结账……………………………………………………………………………

(99)

第六章 账务处理程序

第一节 记账凭证账务处理程序…………………………………………………………104

第二节 汇总记账凭证账务处理程序……………………………………………………106

第三节 科目汇总表账务处理程序………………………………………………………110

第七章 财产清查 会计基础学习笔记整理

2 / 25 第一节 财产清查的概述…………………………………………………………………114

第二节 财产清查的方法…………………………………………………………………117

第三节 财产清查结果的处理……………………………………………………………124

第八章 财务会计报告

第一节 财务会计报告概述………………………………………………………………130

第二节 资产负债表………………………………………………………………………132

第三节 利润表……………………………………………………………………………139

第四节 现金流量表………………………………………………………………………143

第九章 会计档案

第一节 会计档案的概述…………………………………………………………………145

第二节 会计档案保管……………………………………………………………………145

第十章 主要经济业务事项账务处理

第一节 款项和有价证券的收付…………………………………………………………151

第二节 财产物资的收发、增减和使用…………………………………………………155

第三节 债权、债务的发生和结算………………………………………………………170

第四节 资本的增减………………………………………………………………………187

第五节 收入、成本和费用 ………………………………………………………………191

第一章 总 论

第一节 会计概述

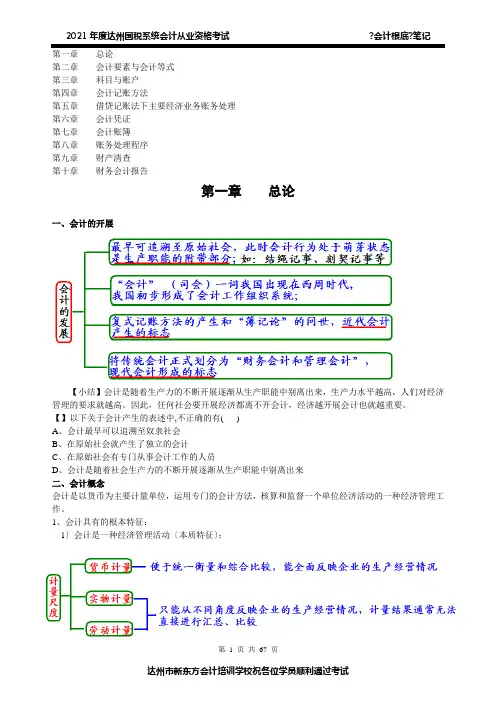

一、会计的概念及特征

从单式记账法过渡到复式记账法是近代会计形成的标志,管理会计的形成并与财务会计相分离,是现代会计的开端。

(一)会计的概念

会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位的经济活动,为会计信息使用者提供经济信息的一种经济管理活动。

(二)会计的基本特征

1.会计以货币为主要计量单位

2.会计拥有一系列专门方法

3.会计具有核算和监督的基本职能

4.会计的本质就是管理活动

二、会计的基本职能 会计基础学习笔记整理

3 / 25 (一)会计的核算职能

会计核算职能也称反映职能,是会计最基本的职能,它贯穿于经济活动的全过程。它是指会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定对象(或称特定主体)的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。

(二)会计的监督职能

会计监督职能也称控制职能,是指会计人员在进行会计核算的同时,对特定对象经济业务的真实性、合法性和合理牲进行审查的功能。

会计监督的内容包括:(1)监督经济业务的真实性;(2)监督财务收支的合法性;(3)监督公共财产的完整性。会计监督贯穿于会计工作的全过程,包括事前监督、事中监督和事后监督。

(三)会计核算与会计监督职能的关系

会计核算职能和监督职能是密切相连、相辅相成的关系。会计核算是会计的首要职能,是会计监督的基础,没有核算所提供的各种信息,监督就失去了依据;而会计监督又是会计核算质量的保障,只有核算,没有监督,就难以保证核算所提供信息的真实性、可靠性,会计核算也就失去了存在的意义。

三、会计对象和会计核算的具体内容

(一)会计对象

会计的对象是指会计核算和监督的内容。凡是特定主体能够以货币表现的经济活动,都是会计核算和监督的内容,即会计对象。会计对象就是能用货币表现的各种经济活动。以货币表现的经济活动,通常又称为价值运动或资金运动。

工业企业的资金运动包括资金投入、资金运用和资金退出三部分。

资金的投入包括企业所有者投入的资金和债权人投入的资金两部分,前者属于企业所有者权益,后者属于企业债权人权益——企业负债。

资金的循环和周转分为供应、生产、销售三个阶段。

资金的退出包括偿还各项债务、上交各项税金、向所有者分配利润等,这部分资金便离开了本企业,退出本企业的资金循环与周转。

(二)会计核算的具体内容

1.款项和有价证券的收付

2.财物的收发、增减和使用

3.债权、债务的发生和结算

4.资本的增减

5.收入、支出、费用、成本的计算

6.财务成果的计算和处理

7.需要办理会计手续、进行会计核算的其他事项

(三)会计信息的质量要求

新准则规定会计信息质量要求包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性。

(四)会计核算的一般原则要求是:及时性原则、权责发生制原则、配比原则、历史成本原则。

第二节 会计基本假设

会计基本假设包括会计主体、持续经营、会计分期和货币计量四项。

一、会计主体

会计主体又称会计实体、会计个体,它是指会计所核算和监督的特定单位或组织,是会计确认、计量和报告的空间范围。会计主体假设要求会计人员只能核算和监督所在主体的经济业务。 会计基础学习笔记整理

4 / 25 会计主体与法律主体(法人)并非是对等的概念,法人可作为会计主体,但会计主体不一定是法人。企业集团是会计主体,但通常不是一个独立的法人。

二 、持续经营

持续经营是指在可以预见的未来,会计主体将按照当前的规模和状态持续经营下去,不会停业,也不会大规模消减业务。这一基本假设的主要意义在于:它可使会计原则建立在非清算基础之上。

三、会计分期

会计分期是指将一个企业持续经营的生产经营活动划分为一个个连续的,长短相同的期间,以便分期结算账目和编制财务会计报告。

会计期间种类:会计期间通常分为年度和中期。

(1)会计年度,一般采用日历年度,即从每年的1月1日至12月31日。

(2)中期,一般指半年度、季度、月度

四、货币计量

货币计量是指会计主体在财务会计确认、计量和报告时采用货币作为统一的计量单位,反映会计主体的生产经营活动。

根据《会计法》的规定,会计核算以人民币为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。

会计核算的四个基本假设具有相互依存、相互补充的关系。会计主体确立了会计核算的空间范围;持续经营和会计分期确立了会计核算的时间长度,而货币计量为会计核算提供了必要手段。

五、会计基础主要有权责发生制和收付实现制两种。

权责发生制也称应计制。权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。企业会计的确认、计量和报告应当以权责发生制为基础。企业应当在收入已经实现和费用已经发生时进行确认,不是等到实际收到现金或者支付现金时才确认。

收付实现制也称现金收付制或现金制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用的依据。

目前,我国的行政单位会计采用收付实现制;事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。

第二章 会计要素与会计科目

第一节 会计要素

一、会计要素的确认

会计要素是按照交易或事项的经济特征对会计核算对象进行的基本分类,是会计核算对象的具体化,会计要素是设定会计报表结构和内容的基础,也是进行会计确认和计量的依据。

企业的会计对象共划分为资产、负债、所有者权益、收入、费用和利润六大会计要素。

(一)资产

1、资产

(1)概念:资产是指过去的交易或事项形成并由企业拥有或者控制,预期会给企业带来经济利益的资源。

(2)特征:

①资产预期能够给企业带来经济利益。

②资产是企业拥有或者控制的。

③资产是由于过去交易或事项所形成的,也就是现实的资产,不能是预期的资产。

(3)分类:资产按其流动性不同,可分为流动资产和非流动资产。流动资产包括库存现金、