第二章会计要素与会计等式会计学基础ppt课件

- 格式:ppt

- 大小:1.28 MB

- 文档页数:43

会计学基础 第二章 设置账户

第二章

会计要素和会计等式

会计学基础 第二章 设置账户

银行存款 短期借款 实收资本 主营业务收入 营业费用 本年利润

固定资产 应付账款 盈余公积 其他业务收入 管理费用 利润分配 本章内容提示

本章主要介绍了会计要素、会计等式、会

计科目及账户的相关内容。包括会计六要素的

的概念、特点、内容;会计等式的内容及经济

业务类型;会计科目的概念及分类;账户的设

置及其基本结构。

第四节 账 户 第三节会计科目 所有者

权 益 资 产 负 债 收 入 费 用 利 润 第一节会计要素

第二节会计等式

资产 = 负债 + 所有者权益 收入 – 费用 = 利润

会计学基础 第二章 设置账户

第一节 会计要素 会计要素是对会计对象进行基本分类形成的若干要素。用于反映会计主体财务状况,确定经营成果的基本单位。会计要素也可分为反映资金运动相对静止状态的静态要素和反映资金运动显著变化状态的动态要素两类。

会

计

对

象 会

计

要

素 静态要素

资产 负债

所有者权益

动态要素

收入 费用 利润

会计学基础 第二章 设置账户 资产要素

资产是指过去

的交易、事项形成

并由企业拥有或控

制的经济资源,该

资源预期会给企业

带来经济效益。 资产是由过去交易或

者事项所形成的。

资产是企业拥有或者

控制的。

资产能够给企业带来

未来经济利益。

资产的概念 资产的特点

会计学基础 第二章 设置账户

资产的内容

资产按照在经营活

动中的性质和存在形

态,划分为:流动资

产、长期投资、固定

资产、无形资产、其

他资产。 资

产

流动资产

长期投资

固定资产

无形资产

其他资产

会计学基础 第二章

设置账户

资产的内容——流动资产

流动资产是指企业可以在一年内或者超过

一年的一个营业周期内变现或耗用的资产。

货币资金

交易性金融资产

应收及预付款

存货

流

动

资

产 现金、银行存款、其他货币资金

应收账款、应收票据、预付账款

原材料、库存商品、包装物 股票、债券、基金

1 第二章 会计要素与会计等式

第一节 会计要素

一、会计要素的含义与分类

(一)会计要素的含义

会计要素是对会计对象的基本分类,是会计核算对象的具体化。

会计对象是指会计所核算和监督的内容,即会计工作的客体。

(二)会计要素的分类

会计要素分为资产、负债、所有者权益、收入、费用和利润六类。

前三类属于反映财务状况的会计要素,在资产负债表中列示;

后三类属于反映经营成果的会计要素,在利润表中列示。

会计对象、要素与科目

会计对象分类 会计要素分类

会计科目

资金投入 资产 固定资产

会计对象 资金循环 会计要素 负债

会计科目 银行存款

资金退出 所有者权益 库存现金

第一层次 第二层次 第三层次

①

②

③

会计报表要素 资产=负债+所有者权益

反映财务状况要素资金运动静止状态

反映财务状况要素资金运动动态状况

利润=收入-费用

资产=负债+所有者权益+(收入-费用)

费用+资产=负债+所有者权益+收入 2 二、会计要素的确认

(一)资产

1.资产的含资产是指企业过去的交易或者事项形成的、由企业拥有

或控制的、预期会给企业带来经济利益的资源。

(1)资产是由企业过去的交易或者事项形成的;

第二章 会计要素和会计等式

一、主要名词术语

1.会计要素——就是对会计内容的基本分类,即将会计内容分解而成若干个要素,统称为会计要素。

2.资产——是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。

3.流动资产——是指可以在一年内或者在超过一年的一个营业周期内变现或耗用的资产。

4.长期投资——是指不准备随时变现、持有时间在一年以上的股票、债券投资和超过一年的其他投资。

5.固定资产——是指持有期限一年以上,单位价值在规定标准以上,在使用过程中保持其原有实物形态不变的资产。

6.无形资产——是指能够长期使用、不具有实物形态、能给企业的生产经营带来超额利润的资产。

7.负债——是指过去的交易、事项形成的现时义务,履行该义务会导致经济利益流出企业。

8.流动负债——是指应在一年内或者在超过一年的一个营业周期内偿还的债务。

9.长期负债——是指应在一年以上,或者在超过一年的一个营业周期以上偿还的债务。

10.所有者权益——是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。

11.收入——是指企业由于销售商品、提供劳务和让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。

12.费用——是指为销售商品、提供劳务等日常活动所发生的经济利益的流出。

13.成本——是指企业为生产产品、提供劳务而发生的各种耗费。

14.利润——是指企业在一定会计期间内的经营成果,是企业的收入扣除成本和费用后的金额。

15.会计等式——是指在会计核算中反映各个会计要素数量关系的等式。又称会计方程式或会计平衡公式。

二、单项选择:在下列各题的备选答案中选择一个正确的,并将其序号字母填入题中的括号里。

1.下列企业中不具有法人地位的是( )。

会计从业资格考试辅导 会计基础(第二章)

第1页 第二章 会计要素与会计等式

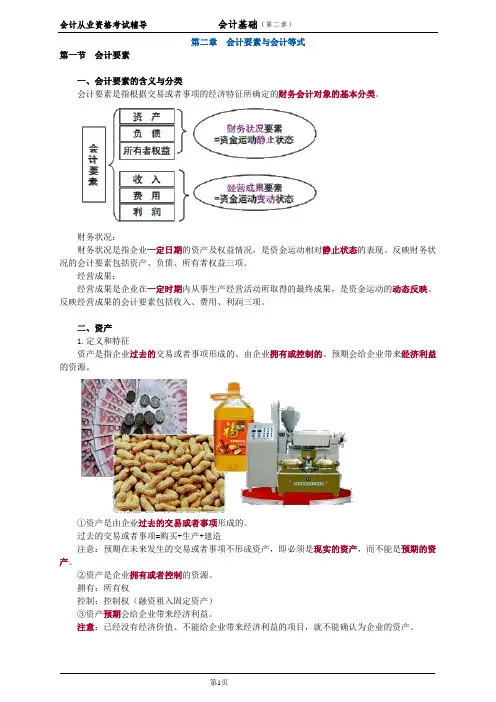

第一节 会计要素

一、会计要素的含义与分类

会计要素是指根据交易或者事项的经济特征所确定的财务会计对象的基本分类。

财务状况:

财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态的表现。反映财务状况的会计要素包括资产、负债、所有者权益三项。

经营成果:

经营成果是企业在一定时期内从事生产经营活动所取得的最终成果,是资金运动的动态反映。反映经营成果的会计要素包括收入、费用、利润三项。

二、资产

1.定义和特征

资产是指企业过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

①资产是由企业过去的交易或者事项形成的。

过去的交易或者事项=购买+生产+建造

注意:预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

②资产是企业拥有或者控制的资源。

拥有:所有权

控制:控制权(融资租入固定资产)

③资产预期会给企业带来经济利益。

注意:已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。 会计从业资格考试辅导 会计基础(第二章)

第2页

船厂将船以3000万元销售给某财团,我们通过融资租赁的方式租入该船,我们虽然对该船虽然没有所有权,但是拥有控制权,我们将该船作为我们的资产。

【例题·多选题】下列项目中,属于资产要素特点的有( )。

A.预期能给企业带来未来经济利益的资源

B.过去的交易或事项形成的

C.必须拥有所有权

D.必须是有形的

『正确答案』AB

『答案解析』选项C错误,可以拥有其控制权;选项D错误,可以是无形的,例如专利权等。