基础会计学 06 第六章 会计凭证

- 格式:ppt

- 大小:447.00 KB

- 文档页数:25

第六章习题参考答案

习题一会计分录

1、借:银行存款 28,820

贷:应收账款-北方公司 28,820

2、借:库存现金 10,000

贷:银行存款 10,000

3、借:在途物资-A材料 400,000 (原材料?)

应交税费-应交增值税(进项税额) 68,000

贷:应付账款-前进公司 468,000

4、借:银行存款 374,400

贷:主营业务收入 320,000

应交税费-应交增值税(销项税额) 54,400

5、借:主营业务成本 200,000

贷:库存商品-甲产品 200,000

6、借:生产成本-乙产品 18,000

贷:原材料-A材料 18,000

7、借:管理费用 1,460

库存现金 40

贷:其他应收款 1,500

8、借:管理费用 1,880

贷:银行存款 1,880

9、借:管理费用 200

贷:待摊费用 200

10、借:财务费用 650

贷:应付利息 650 (按旧的会计准则计入待摊费用也可)

习题二会计分录

★习题二经讨论,将习题二中19题的第二行“生产B产品耗用甲材料1500千克”改为150千克,第8题改为“每件售价300元,共90,000元”。 2008年新的《中华人民共和国所得税法》规定一般企业所得税税率为25%。

第六章 账簿登记方法及其应用练习题参考答案与指导

一、判断题

答题要求:根据各题给出的说法判断正误,你认为正确的,在题后的括号中打“√”,你认为错误的打“×”。

1.序时账簿是按照交易或事项发生的时间顺序逐日逐笔登记的账簿。( √ )

解题指导:序时指的即是交易或事项发生的时间顺序,逐日逐笔进行登记是这类账簿的显著特点。

2.库存现金日记账只能根据现金收款凭证和现金付款凭证登记。 ( × )

解题指导:要联系库存现金与银行存款相互划转业务填制的记账凭证种类及其五种编号方法加以判断。当企业从银行提取现金时,按要求应填制银行存款付款记账凭证,并作为登记库存现金日记账的依据。因此,库存现金日记账不止是根据现金收款凭证和现金付款凭证登记的。

3.库存现金日记账中的对方科目是指会计分录中与“银行存款”相对应的会计科目。 ( × )

解题指导:库存现金日记账中的对方科目应当是指是与“库存现金”科目相对应的会计科目,而不是与“银行存款”相对应的会计科目。

4.账簿登记完毕,应在会计账簿上做出已记账标志。 ( × )

解题指导:账簿是根据记账凭证登记的,登记账簿后,为避免重复记账,应在记账凭证上的“记账符号”栏做出已记账标志。

5.对在记账凭证上用错会计科目产生的错账应当用划线更正法更正。( × )

解题指导:对在记账凭证上用错会计科目产生的错账应当采用红字更正法更正,即需要通过编制更正错账的记账凭证登记有关账户达到更正错账的目的,而不是采用简单的划线更正法更正。

6.结账是指在会计期末对一定时期内账簿记录所做的核对工作。 ( × )

解题指导:结账应是指对一定时期内账簿记录所做的结束工作,而不是做账簿记录的核对。

7.结账就是在期末计算每个账户的发生额。 ( × )

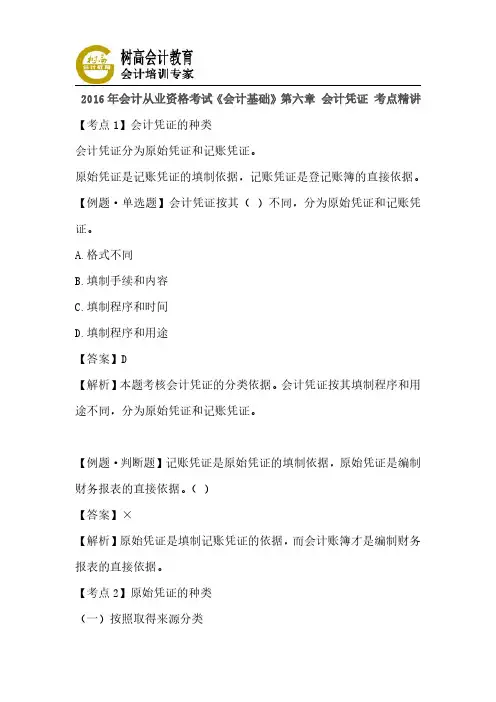

2016年会计从业资格考试《会计基础》第六章会计凭证考点精讲

【考点1】会计凭证的种类

会计凭证分为原始凭证和记账凭证。

原始凭证是记账凭证的填制依据,记账凭证是登记账簿的直接依据。

【例题·单选题】会计凭证按其()不同,分为原始凭证和记账凭

证。

A.格式不同

B.填制手续和内容

C.填制程序和时间

D.填制程序和用途

【答案】D

【解析】本题考核会计凭证的分类依据。会计凭证按其填制程序和用

途不同,分为原始凭证和记账凭证。

【例题·判断题】记账凭证是原始凭证的填制依据,原始凭证是编制

财务报表的直接依据。()

【答案】×

【解析】原始凭证是填制记账凭证的依据,而会计账簿才是编制财务

报表的直接依据。

【考点2】原始凭证的种类

(一)按照取得来源分类1.外来原始凭证例如:(购货)发票、飞机和火车的票据、银行收付

款通知单等。外部原始凭证都是一次性凭证。

2.自制原始凭证例如:收料单、领料单、借款单、成本计算单、出库

单、销售发票。

【注意】凡是不能证明经济业务已经完成的文件或证明,不能算作原

始凭证,也不能作为会计核算的依据。如:经济合同、材料请购单、

生产通知单、银行对账单等。

(二)按照格式分类

1.通用凭证:增值税专用发票、银行转账结算凭证。

2.专用凭证:收料单、领料单、工资费用分配表、折旧计算表等。

(三)按照填制手续及内容分类

1.一次凭证:领料单、收料单都是一次性凭证。

2.累计凭证:工业企业用的限额领料单就是一种典型的累计凭证。

3.汇总凭证:工资汇总表、耗用材料汇总表等就是汇总凭证。

【例题·单选题】下列项目中,属于原始凭证的有()。

A.入库单

B.生产计划

C.购销合同

D.银行对账单

【答案】A

【解析】原始凭证是编制记账凭证的依据,是会计核算最基础的资料。也就是原始凭证要满足两个条件,一是能证明业务已经发生;二是作

为编制记账凭证的依据。选项中只有入库单符合条件。生产计划和购

销合同不能证明业务已经发生,只是一种计划。银行对账单能证明业

务已经发生,但是不能作为记账的依据,只能起对账的作用。

1 课题:利润形成及分配业务核算1

【学习目标】1掌握利润形成的过程;

2掌握利润形成所设置的账户及账户的用途、结构;

3掌握利润形成的账务处理。

【自主梳理】

阅读教材完成下列内容:

1.利润总额=

2.营业利润=

3.营业外收入、营业外支出、投资收益、本年利润、所得税、利润分配、盈余公积账户的性质、核算内容、基本结构

【课堂探究】

问题一:利润的概念及构成

1、含义:是企业在一定时期(月份、季度、年度)内生产经营活动的财务成果,表现为实现的利润或发生的亏损。(收入- 费用 = 利润)

2、利润总额的构成:

问题二:利润形成及分配过程的账户有哪些?(演示分析各账户)

问题三:账务处理过程:例38、20日,企业收到A公司的违约罚款利得50000元转作营业外收入。 借:银行存款 50 000

贷:营业外收入 50 000

例39、22日,企业用银行存款向灾区捐款25 000元。

借:营业外支出 25 000

贷:银行存款 25 000

例40、25日,企业因对外投资收到被投资单位分来的利润15000元,存入银行。

借:银行存款 15 000

贷:投资收益 15 000

例41、31日,将损益类有关收入账户的余额结转“本年利润”账户。

借:主营业务收入——甲 120 000

——乙 50 000

其他业务收入 20 000

营业外收入 50 000

投资收益 15 000

贷:本年利润 255 000