盈亏平衡分析

- 格式:pptx

- 大小:74.77 KB

- 文档页数:6

实验报告一:房地产项目的盈亏平衡分析

实验学时:2

实验日期:11.04

实验要求:要求学生掌握盈亏平衡分析理论的原理机制,能够熟练运用理论对具体的房地产项目进行盈亏平衡分析;理论原理掌握扎实,且具备运用所学专业理论解决实践问题的实际能力。

实验内容:

一、盈亏平衡分析法原理如下:

1. 定义

对房地产开发经营项目进行经济效益评价过程中,产量(商品房面积)、成本和利润三者间存在这样一个关系,即:

产品销售利润=?

其中产品销售税金取决于产品销售收入,而

产品销售收入=?

产品销售成本(总成本)=?

2.线性盈亏平衡分析

假设条件

产品销售收入和生产总成本费用都是房地产开发面积(产品产量)的线性函数。

产品销售量和生产量相等,即开发的房地产全部能租售出去。

产品固定成本和单位销售价格在产品销售期间保持不变。

同时开发几种不同类型房地产产品时,应将之组合折算成一种产品。

计算所用的各种数据应是正常生产年度的数据。

①线性盈亏平衡点的计算方法

用房地产产品产销量表示的盈亏平衡点(BEPQ)的计算方法。

假设某房地产开发企业年固定成本为F,单位可变成本为V,单位产品价格为P,单位产品销售税金为t,达到盈亏平衡时的年产量为x,全部计划建设房地产产量(建筑面积)为Q,销售收入为y1,销售税金和附加费为T,产品总成本费用为y2,根据上述假设条件,则:

y1=Px

y2 =Vx + F+ T T=tx

如能达到盈亏平衡,则:

y1 =y2

即有Px = Vx + F+ T

于是得到

所以用房地产产量表示的盈亏平衡点的计算公式是:

房地产产量表示的盈亏平衡点

图4-5-2 线性盈亏平衡分析图

②线性盈亏平衡点的分析评价

由上述计算公式和图4-5-2可知,盈亏平衡点的值无论是用产(销)量表示,还是用价格表示,或用生产能力利用率和销售收入来表示,均为越低越好。

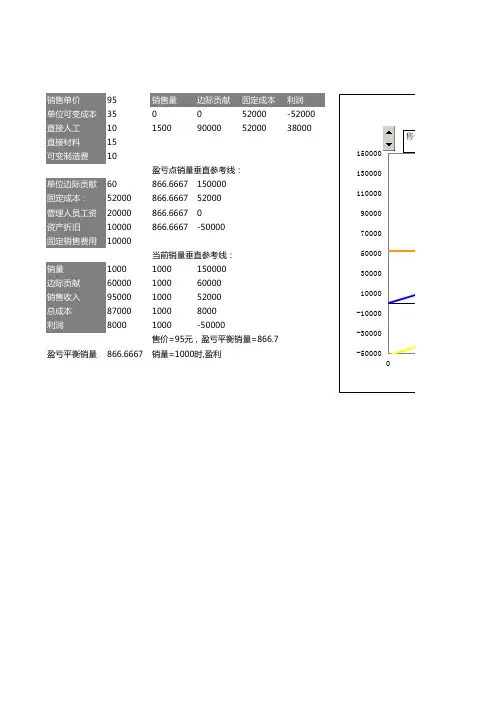

销售单价95销售量边际贡献固定成本利润单位可变成本350052000-52000直接人工101500900005200038000直接材料15可变制造费10盈亏点销量垂直参考线:单位边际贡献60866.6667150000固定成本:52000866.666752000管理人员工资20000866.66670资产折旧10000866.6667-50000固定销售费用10000当前销量垂直参考线:销量10001000150000边际贡献60000100060000销售收入95000100052000总成本8700010008000利润80001000-50000售价=95元,盈亏平衡销量=866.7盈亏平衡销量866.6667销量=1000时,盈利

-50000 -30000 -10000 10000 30000 50000 70000 90000 110000 130000 150000 0 售价52000 8000 200 400 600 800 1000 1200 1400 盈 亏 平 衡 分 析

边际贡献 固定成本 利润 系列4 系列5 售价=95元,盈亏平衡销量=866.7 销量=1000时,盈利

项 目 管

理关于盈亏平衡分析与敏感性分析的事例解析

姓 名:理 源

学 号:120510113

专 业:质量与可靠性工程

管理科学与工程学院 盈亏平衡分析

盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。各种不确定因素(如投资、成本、销售量、产品价格、项目寿命期等)的变化会影响投资方案的经济效果,当这些因素的变化达到某一临界值时,就会影响方案的取舍。盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据。

定义:盈亏平衡分析(Break-even analysis)又称保本点分析或本量利分析法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为:

公式:

按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)

按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛益率盈亏平衡点又称保本点,设你的固定资产为a ,单位产品售价为p ,单位产品成本为v ,则保本点=a/(p-v)

企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与销售单价的乘积;产品成本包括工厂成本和销售费用在内的总成本,分为固定成本和变动成本。

例:某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?

盈亏平衡点 2700万/(800-600)=13.5万台

一.盈亏平衡点测算的基本模型:

1.单位贡献毛利=单位产品销售收入-单位变动成本.

2.盈亏平衡点销售量=固定成本总额/单位贡献毛利.

3.单位贡献毛利率=单位贡献毛利/单位售价*100%.

4.盈亏平衡点销售额=固定成本总额/贡献毛利率.

二.多品种经营的盈亏平衡点分析模型:

(一)加权平均模型:

1.销售总额=∑(各种产品单位售价*各该产品的销售量).

2.某产品的销售额比重=该产品销售额/销售总额.

3.加权平均贡献毛利率=∑(各种产品贡献毛利率*各该产品销售额比重).

4.综合盈亏平衡点销售额=固定成本总额/加权平均贡献毛利率.

5.各产品盈亏平衡点销售额=综合盈亏平衡点销售额*各该产品销售比重.

6.各产品盈亏平衡点销售量=各产品盈亏平衡点销售额/该产品销售单价.

(二)联合单位模型:

1.一个联合单位的贡献毛利=∑(单位贡献毛利*销售比).

2.达到盈亏平衡的联合单位=固定成本总额/一个联合单位的贡献毛利.

3.各产品的销售量=盈亏平衡的联合单位*销售比.

4.一个联合单位的售价=∑(销售单价*销售比).

5.达到盈亏平衡点的销售收入=一个联合单位的售价*达到盈亏平衡的联合单位.

三.实现税前目标利润的分析模型:

1.税前目标利润=目标销售量*(单价-单位变动成本)-固定成本总额.

2.实现税前目标利润的销售量=(税前目标利润+固定成本总额)/单位贡献毛利.

3.实现税前目标利润的销售额=(税前目标利润+固定成本总额)/单位贡献毛利.

四.实现目标利润率的分析模型:

实现目标利润率的销售量=固定成本/(单价-单位变动成本-单价*目标销售利润率).

五.实现目标税后利润的分析模型:

1.税后利润=税前利润(1-所得税税率).

2.实现税后目标利润的销售量=[税后目标利润/(1-所得税税率)+固定成本]/单位贡献毛利.

3.实现税后目标利润的销售额=[税后目标利润/(1-所得税税率)+固定成本]/单位贡献毛利率.