审计报告附注

- 格式:docx

- 大小:36.54 KB

- 文档页数:2

审计报告附注

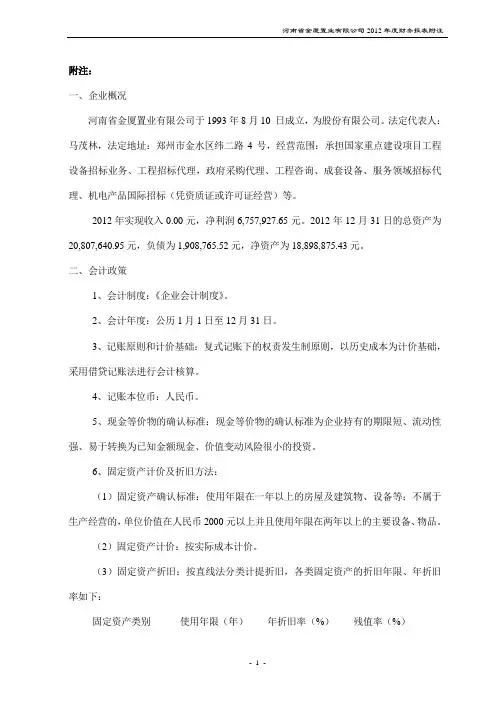

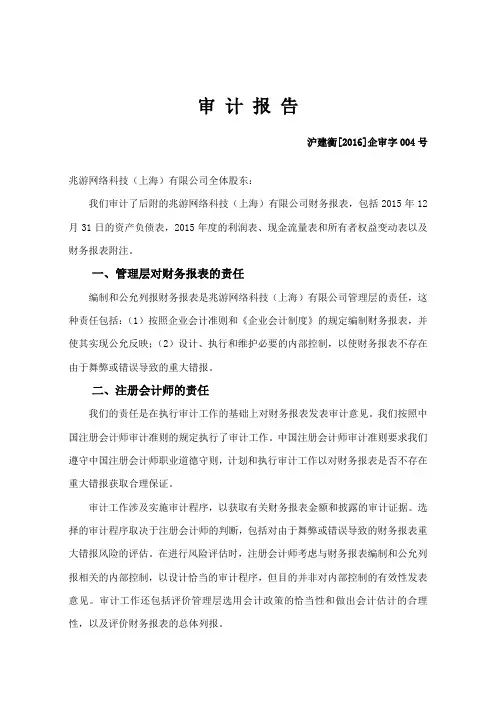

审计报告附注通常是对财务报表中的某些项目、交易或会计估计进行补充说明的附注。这些附注通常包括以下几个方面:

1. 会计政策的描述:报告对公司采用的会计政策进行描述,包括核算基础、计量方法以及会计估计。

2. 重要的会计估计:报告对公司进行重要的会计估计进行说明,包括这些估计的基础、涉及的风险以及影响财务报表的关键假设。

3. 被审计方提供的信息:报告对被审计方提供的支持资料进行说明,包括询问被审计方的管理层和其他相关方,以获取必要的信息和解释。

4. 业务的重大事项:报告对财务报表中涉及的业务重大事项进行说明,比如重要交易、合同、担保、法律诉讼等。

5. 不确定事项:报告对财务报表中存在的不确定事项进行说明,包括可能对财务报表产生重大影响的事项,但目前还无法确定确切的影响。

6. 其他关键事项:报告还可能包括其他与审计相关的关键事项,比如报告中的重大错误或误导性陈述、对财务报表合理的保留意见等。

审计报告附注的目的是为了增加对财务报表的理解和透明度,提供补充信息,帮助用户更好地理解和分析财务报表。同时,审计报告附注还可以提供对被审计方进行审计的依据和依据。