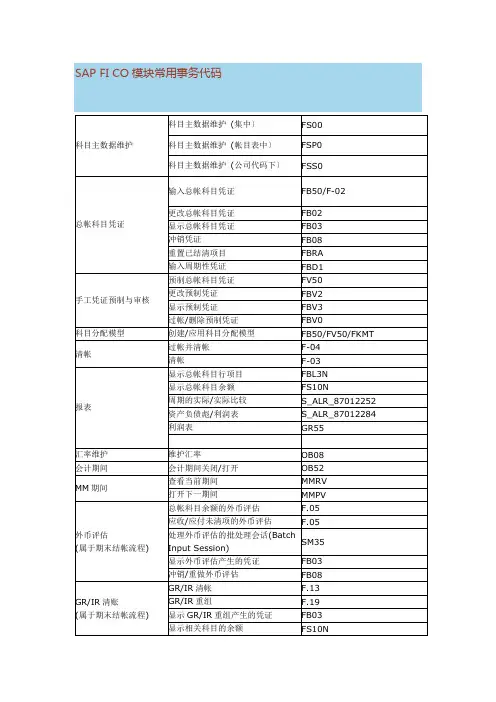

跨年业务处理(000001)

- 格式:ppt

- 大小:3.34 MB

- 文档页数:64

(客户管理)ETF交易操作说明客户系统根网ETF套利交易系统使用说明书目录1前言 (4)2ETF交易业务准备 (4)3ETF系统客户端的安装 (5)4ETF系统的客户登录及自动升级 (6)5ETF系统功能基本介绍 (6)6ETF系统基本交易功能 (8)6.1证券买卖 (8)6.2篮子买卖 (11)6.2.1一般篮子买卖 (12)6.2.2个人组合宝应用 (18)6.2.3公司组合宝应用 (21)6.3ETF申购赎回 (21)6.3.1ETF申购 (21)6.3.2ETF赎回 (25)7快捷键操作及查询功能 (26)7.1各按钮提供的快捷操作 (26)7.2F1在线帮助 (27)7.3F3切换操作股东 (27)7.4F4批量委托查询 (27)7.5F5查询帐户各项信息 (29)7.6F6隐藏系统 (30)7.7F7查证券行情 (31)7.8F8套利信息显示 (31)7.9F9查询委托及委托撤单 (32)7.10F10套利机会 (33)7.11F12修改交易密码 (33)7.12操作情况查询显示 (34)7.13套利操作情况查询显示 (34)8ETF人工套利及T+0交易 (35)8.1人工套利和T+0交易的特点 (36)8.2人工套利和T+0交易的功能限制 (37)8.3人工套利操作界面 (37)8.4套利参数设置功能 (38)8.4.1基本设置 (39)8.4.2盘口比例设置 (40)8.4.3套利成本设置 (40)8.4.4高级设置 (41)8.5T+0交易人工套利的溢价操作 (41)8.5.1新建溢价套利(股票买入) (41)8.5.2股票买入中 (45)8.5.3ETF申购中 (47)8.5.4基金卖出 (47)8.5.5基金卖出中 (48)8.6T+0交易人工套利的折价操作 (48)8.7未完成套利的继续操作 (49)8.8在套利过程中显示基金行情走势 (50)9ETF自动套利(外挂版本不支持) (51)9.1自动套利执行过程简介 (51)9.2自动套利操作 (52)9.2.1选择ETF代码 (53)9.2.2图形分析 (53)9.2.3数值分析 (54)9.2.4标准盘口套利方式和抢跑盘口套利方式 (55)9.2.5人工启动套利操作 (56)9.2.6系统自动进行套利操作 (57)9.2.7强制启动套利操作 (57)9.2.8提示信息显示 (58)9.3自动套利设置 (59)9.3.1基本设置 (59)9.3.2高级设置 (63)9.3.3更多设置 (64)9.3.4盘口比例设置 (65)9.3.5盘口比例高级设置 (65)9.3.6盘口6设置 (66)9.3.7风险查询与重置 (66)9.3.8延时自动套利 (66)10回放与分析 (67)11套利报告(外挂版本不支持) (69)11.1套利收益报告 (69)11.2套利误差分析 (70)11.3自估收益报告 (70)11.4资产汇总报告 (72)12参数设置 (73)12.1自估风险与收益 (73)12.2板块设置 (75)13辅助功能 (75)13.1ETF篮子证券价格提醒 (75)13.1.1提醒阈值设置 (75)13.1.2提醒信息显示 (76)13.2在线消息提示 (77)1前言ETF交易业务是上海和深圳证券交易所推出的新品种的交易业务。

无形资产开发成功时,跨年的账务处理“研发支出”科目核算内容说明中有关该科目年末的处理为:期(月)末,应将本科目归集的费用化支出金额转入“管理费用”科目,借记“管理费用”科目,贷记本科目(费用化支出)。

本科目年末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

「例1」 2007年1月1日,甲公司经董事会批准研发某项新产品专利技术,该公司董事会认为,研究项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将降低该公司的生产成本。

该公司在研究开发工程中发生材料费5 000万元、人工工资1 000万元以及其他费用4 000万元,总计10 000万元,其中,符合资本化条件的支出为6 000万元。

2007年12月31日,该专利技术已经达到了预定用途。

例1的研究项目2008年5月才达到预定可使用状态,2008年以后没有新追加研发费用,那么2007年12月31日如何进行会计处理?如何在会计报表中披露信息?在准则、指南及注会教材中都没有说明,笔者认为应进行如下会计处理。

年末“研发支出——费用化支出”科目的余额仍然应转入“管理费用”科目,结转后“研发支出——费用化支出”科目的余额为零,而由于12月31日该研究项目尚未达到预定可使用状态,则“研发支出——资本化支出”科目的期末余额应保留在本账户中,需要做的会计分录为:借:管理费用40 000 000贷:研发支出——费用化支出40 000 000假如,2007年12月31日“研发支出—资本化支出”科目应为60 000 000元年末“研发支出—资本化支出”科目如有余额,应该在资产负债表中披露出来,但是资产负债表中却没有“研发支出”这个项目,此时该如何填报?笔者注意到资产负债表中虽然没有“研发支出”这个项目,但是新增加一个与“研发支出”比较类似的“开发支出”项目。

至于“开发支出”项目反映什么内容,笔者没有发现其他相关资料可以帮助说明该问题,只有在《新企业会计准则实务指南(集团类公司)》会计报表部分对“开发支出”项目做了一些表述,根据新会计准则内容规定,笔者认为应该是这样的一个关系:“开发支出”项目的期末余额=年初余额+本期发生额-计入无形资产-计入当期损益。