2012年2月南昌市房地产市场研究报告

- 格式:doc

- 大小:30.50 KB

- 文档页数:2

2012年2月南昌市房地产市场研究报告

同致申明:

本报告数据均来源于同致地产数据平台及政府相关部门,分析结果仅供参考。

报告中的信息或所表达的意见不构成任何投资买卖建议。

本报告版权归江西同致地产所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。

报告编委

【出品】:同致地产·代理公司·市场研究部

【指导】:吴志凌

【统筹】:姜道林

【撰写】:姜道林、夏茂伟、肖海棠

【市场调研】:姜道林、夏茂伟、徐卓、肖海棠、骆婕、李文娟

【供稿时间】:2012年03月05日

报告说明

报告时间节点:2011年02月01日~2012年02月29日

新推、续推:指报告时间节点内南昌市(含南昌县和新建县)新盘上市和已经推盘的项目再推下一期或同期下一批新房源。

销售量销售率:指开盘楼盘所推房源当月销售面积和销售率。

2012年2月南昌市房地产市场研究报告(精华版)

一、月度房地产市场简析

u 区别对待,政策有保有压

2月9日芜湖发布疑似放松限购的楼市调控意见,这被业界认为是龙年救市第一枪,但是三天后就因各方原因宣布暂缓执行,此后上海也遭遇了相似的经历。

另一方面,央行在2月18日宣布下调存款准备金率,多数城市首套房贷利率也基本回归至基准利率水平线上。

从中可以看出,中央政策打击投资投机需求不遗余力,对于首次置业群体则持鼓励态度,这样的区别化对待体现了政策的灵活性。

u 土地供应从紧,成交逐步趋稳

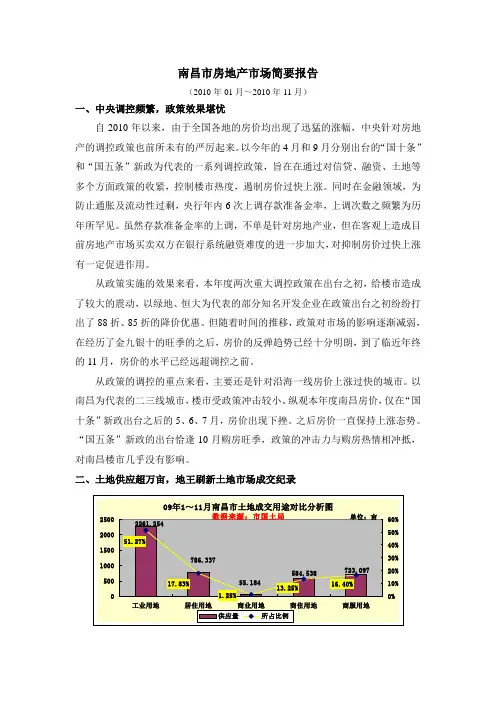

本月南昌市共计推出8宗土地,供应面积439.478亩,除1宗流拍外,其余7宗土地全部以底价成交,成交面积432.948亩,土地供应量和成交量环比减少165.241亩和167.033亩,均为去年8月份以来的新低。

本月成交的7宗土地有6宗工业用地,工业用地占总量的四分之三。

正是通过提高工业用地比例,南昌市土地市场成交呈现趋稳态势,本月土地成交率为98.51%,连续三个月保持在95%以上。

u 住宅供应大幅萎缩,大体量入市项目影响销售

2月份历来是楼市的淡季,同时大部分楼盘主要精力集中在去库存化,这使得本月的推盘量只有16.9万㎡,环比减少15.9万㎡,也是近一年最低值。

其中华南城和青山湖天湾两个项目推出近7万㎡新房源,也影响了本月整体的销售率。

实际上,在刚需们集中入市的情况下,很多楼盘取得了不错的销售,本月有一半以上开盘楼盘销售率在50%以上,还出现了少量楼盘在销售看好的情况一个月内多次加推的现象。

u 刚需楼盘主导市场,成交均价低位徘徊

本月16个开盘楼盘推出了1834套房源,当月销售664套,其中6500元/㎡以下房源销售662套,刚需楼盘主导了市场,也拉低了整体成交均价。

本月推盘成交均价为5262元/㎡,环比下降了185元/㎡,跌幅为3.39%,与去年同期相比也有50元/㎡的减少,处于低位徘徊的阶段。

u 建筑形态供应减少,且多陷入滞销

各建筑形态供应锐减,本月高层虽然以11.19万㎡的供应量排名第一,但较上月减少了39.48%。

而多层、小高层和花园洋房产品也都有所的减少,别墅产品已连续两个月没有供应入市。

在销售方面,各建筑形态的销售率都不理想,均未超过60%,高层更是以31%的销售率排名倒数第一,供销失衡。

u 大户型产品滞销,中小户型是主流

由于本月总供应量的大幅减少,和上个月相比,除六房和复式外其余产品供应均有所减少,减幅最大的是两房产品,减少了11.37万㎡。

各种产品的销售都不见好转,仍然都处于60%以下,两房是销售率唯一达到50%以上的产品。

六房和复式产品处境尴尬,销售挂零。

当前,市场的需求主要为中小户型产品,大户型市场份额少之又少。

二、下月市场发展趋势分析

u 土地供应回升,红谷滩受关注

从市国土资源局获知,在3月13日前将有6宗土地入市,分布在红谷滩、昌北开发区和桑海开发区,用地面积为383.457亩,预计3月份土地供应量将明显超过本月。

红谷滩中心区将受到极大的关注,该区域内的一幅20.757亩地块起拍价达到960万元/亩,此外昌北开发区的两幅百亩商住地块也靠近红谷滩。

u 住宅供应恢复性增长,销售有望好转

刚需们纷纷出手刺激了成交,也刺激了开发商们推盘的热情,并且期待出现小阳春的行情。

预计3月份将有24个楼盘开盘,相比2月增加8个楼盘,预计整体供应量将恢复到30万㎡以上。

首套房贷利率在2月份恢复到基准利率后,3月初工农中建四大行又相继表示更多客户可享9折优惠,同时南昌地铁拆迁也将带来大量客户,这些有利于楼市的成交,预计整体销售率将在50%以上。

u 板块供应均衡,朝阳洲走出阴影

从预计入市一览表可以看出,预计开盘的24个楼盘分布在九大板块,其中有6个板块的开盘数量3个或4个,板块供应更加均衡,结束去年第四季度以来单核或双核供应的格局。

朝阳新城可谓生不逢时,刚有新盘集中入市之时即遭遇房价下跌的市场环境,也极大的影响了各项目的推盘节奏,今年前两个月甚至没有楼盘开盘。

3月份朝阳洲板块预计有3个楼盘开盘,努力走出前期的阴影。

u 高层供应处于主导,别墅物业零供应

从建筑形态供应上看,主要在于满足刚性需求的普通主流产品,高层供应处于主导地位,预计将有12个楼盘推出高层产品,供应比例在六成以上。

别墅物业将再次出现零供应,也是今年连续三个月零供应,上次出现这种情况还是去年3、4、5月份。

花园洋房也只是零星推出,只有一个项目。

u 高价位项目增多,成交均价回归

今年的1、2月份,市场供求主要以5000元/㎡左右的房源为主,极大的拉低了整体成交均价,连续两个月成交均价在5500元/㎡以内。

3月份,随着高价位楼盘的增多,其中均价在8000元/㎡的楼盘就有8个,价格区间8000元/㎡以上供应将排在首位,也将推动成交均价的回归,预计整体均价至少在6500元/㎡以上。