财政部2010年度全国企业所得税税源调查表填报说明1

- 格式:doc

- 大小:269.00 KB

- 文档页数:83

行21长期应收款:反映执行新企业会计准则(2006)的企业融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务等产生的长期应收款项等。企业应根据“长期应收款”科目的期末余额,减去相应的“未实现融资收益”科目和“坏账准备”科目所属相关明细科目期末余额后的金额填列。

行22长期股权投资:反映采用成本法和权益法核算的长期股权投资。

行1货币资金:包括库存现金、银行存款、存放中央银行款项、存放同业和其他货币资金等现金及各项存款,填报单位根据执行的会计制度和报表编制要求填列。

行2交易性金融资产:反映企业持有的以公允价值计量且其变动计入当期损益的为交易目的所持有的债券投资、股票投资、基金投资、权证投资等金融资产。执行新企业会计准则的企业应根据“交易性金融资产”科目的期末余额填列。

行3短期投资:执行新企业会计准则(2006)、企业会计制度(2001)的企业应根据“短期投资”科目的期末余额减去“短期投资跌价准备”科目期末余额后的净额填列。1年内到期的委托贷款,其本金和利息减去已计提的减值准备后的净额,也在本项目反映。

行4应收账款:根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目期末余额后的净额填列。

行25固定资产减值准备:指企业提取的固定资产减值准备。

行30在建工程:根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目期末余额后的净额填列。

行32固定资产清理:反映企业尚未清理完毕的固定资产的价值以及清理净损益。根据固定资产清理科目期末余额填列。

行33生产性生物资产:反映执行新企业会计准则(2006)的企业持有的为产出农产品、提供劳务或出租等目的而持有的生物资产。根据“生产性生物资产”科目的期末余额,减去“生产性生物资产累计折旧”和“生产性生物资产减值准备”科目期末余额后的金额填列。

行16其他流动资产:填列行1至行16各项指标中没有反映的其他流动资产。

行17流动资产合计:行17=行1至行16之和。

2.非流动资产

行18至行43各项指标,根据《资产负债表》中“非流动资产”各项目年末数填列。

行18可供出售金融资产:反映企业持有的以公允价值计量的可供出售的股票投资、债券投资等金融资产。执行新企业会计准则的企业应根据“可供出售金融资产”科目的期末余额,减去“可供出售金融资产减值准备”科目期末余额后的金额填列。

金融企业报表项目

基本财务状况表对应项目

结算备付金

货币资金

拆出资金

其他流动资产

应收保费

应收账款

应收分保账款

应收账款

应收分保合同准备金

其他流动资产

买入返售金融资产

其他流动资产

发放贷款及垫款

其他非流动资产

向中央银行借款

短期借款

吸收存款及同业存放

其他流动负债

拆入资金

其他流动负债

卖出回购金融资产所得税税源调查代码表》的填报按照《2010年度全国企业所得税税源调查表代码编制规定》(可登陆大连市财政局网站下载)要求填列。

四、报表封面说明

(一)被调查单位:指在工商行政管理部门或其他登记机关登记注册的填报单位全称。

(二)单位负责人:指在工商行政管理部门或其他登记机关登记的法定代表人。凡填报单位正在更换法定代表人,但尚未办理变更登记手续的,由实际负责人盖章。

行34油气资产:反映执行新企业会计准则(2006)的企业持有的矿区权益和油气井及相关设施的原价减去累计折耗和累计减值准备后的净额。根据“油气资产”科目的期末余额,减去“累计折耗”科目期末余额和相应减值准备后的金额填列。

行35待处理固定资产净损失:反映盘亏的固定资产净损失。

行36无形资产:根据“无形资产”科目的期末余额,减去“累积摊销”、“无形资产减值准备”科目期末余额后的净额填列。

4.“短期投资”、“应收账款”、“其他应收款”、“长期股权投资”、“在建工程”、“工程物资”、“无形资产”等报表项目均根据扣除计提准备金后的净额填列。执行新企业会计准则(2006)、企业会计制度(2001)的企业不填列“待处理流动资产净损失”和“待处理固定资产净损失”两项指标。

5.金融企业填制本表,对应的报表项目按以下对应关系填列:

6.《基本财务状况表》和《收入成本费用表》的填报应当与向税务部门报送的财务报表口径一致。如果因审计或其他原因致使会计报表与向税务部门报送的不一致,也应当按照报送税务部门的会计报表口径填列。

二、报表组成

本套报表包括:

(一)报表封面

(二)代码表

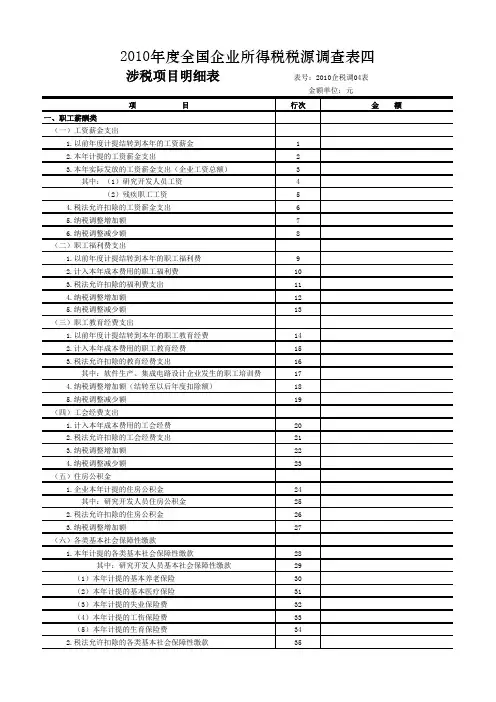

(三)报表体系:《基本财务状况表》(企税调01表),《收入成本费用表》(企税调02表),《企业所得税纳税情况表》(企税调03表),《涉税项目明细表》(企税调04表),《相关情况表》(企税调05表)。

行23股权分置流通权:反映执行企业会计制度(2001)等企业以各种方式支付对价取得的在证券交易所挂牌交易的流通权。

行24投资性房地产:反映执行新企业会计准则(2006)企业持有的投资性房地产。采用成本模式计量投资性房地产的,应根据“投资性房地产”科目的期末余额,减去“投资性房地产累计折旧(摊销)”和“投资性房地产减值准备”科目期末余额后的金额填列;采用公允价值模式计量投资性房地产的,应根据“投资性房地产”科目的期末余额填列。

一、调查工作的基本要求

1.调查类型。本次调查是经财政部批准,国家统计局备案,由财政部门组织进行的抽样调查。

2.资料保密。参加调查的财税部门有义务为被调查企业填报的数据保密。

3.数据来源。本调查表应根据企业主管部门、主管财税部门或会计师事务所审核后的2010年度企业财务决算报表及附注、《企业所得税年度纳税申报表》及附表以及其他相关会计科目分析填写。

行19持有至到期投资:反映企业持有的以摊余成本计量的持有至到期投资。执行新企业会计准则的企业根据“持有至到期投资”科目的余额,减去“持有至到期投资减值准备”科目期末余额后的金额填列。

行20长期债权投资:反映执行企业会计制度(2001)的企业购买的各种一年期以上的债券,包括其他企业的债券、金融债券和国债等。应根据“长期债权投资”科目的期末余额,减去“长期投资减值准备”科目中有关债权投资减值准备期末余额和1年内到期的长期债权投资后的金额填列。

行13待摊费用:反映企业已经支出但应由以后各期摊销的费用。企业租入固定资产改良支出、大修理支出以及摊销期限在1年以上(不含1年)的其他待摊费用,应在本表“长期待摊费用”项目反映,不包括在本项目内。本项目应根据“待摊费用”科目的期末余额填列。“预提费用”科目期末如有借方余额,及“长期待摊费用”科目中将于1年内到期的部分,也在本项目内反映。

行43其他非流动资产:反映企业除以上资产以外的其他长期资产。

行44非流动资产合计:行44=行18+行19+…+24+行29+…+行36+行38+…+行43。

行45资产总计:行45=行17+行44。

3.流动负债

行46至行63各项指标根据《资产负债表》中“流动资产”各项目年末数填列。

行47交易性金融负债:反映执行新企业会计准则(2006)的企业承担的,以公允价值计量且其变动计入当期损益的,为交易目的所持有的金融负债。执行新企业会计准则的企业应根据“交易性金融负债”的期末余额填列。

行10应收补贴款:反映企业按规定应收的各种补贴款,应根据“应收补贴款”科目的年末(期末)余额填列。

行11应收出口退税:反映外贸企业按照国家规定的出口退税率计算出的应收出口商品的应交增值税退税金额。根据“应收出口退税”科目年末借方余额填列。

行12存货:反映企业期末在库、在途和在加工中的各种存货的可变现净值。执行企业会计制度(2001)或执行商品流通企业会计制度的企业应根据“存货“科目下设各明细科目的期末余额合计,减去“存货跌价准备”或“商品削价准备”、“代销商品款”科目的期末余额后的净额填列。

2.表中标注*项目为执行新会计准则企业专用;加#项目为执行企业会计制度等企业专用,执行新会计准则企业不填;加☆为执行事业单位会计制度、民间非营利组织会计制度等非企业类会计制度单位专用;加○项目为执行分行业企业会计制度等企业专用。

3.填报单位应依据本填报说明和要求填列表中各项指标,本填报说明中未作解释的内容,以所执行的财务会计制度为依据。

行41递延所得税资产:反映企业确认的可抵扣的暂时性差异产生的递延所得税资产。执行新企业会计准则企业应根据“递延所得税资产”的期末余额填列。

行42递延税款借项:反映执行企业会计制度的企业由于税法与会计制度在确认收益、费用或损失时的时间不同而产生的会计利润(利润总额,下同)与应税所得之间的时间性借方差异。执行企业会计制度等企业根据“递延税款”科目的期末借方余额填列。

应付手续费及佣金

其他流动负债

应付分保款项和保险合同准备金

其他流动负债

代理买卖证券款

其他流动负债

代理承销证券款

其他流动负债

6.本表未列示的报表项目,按照科目性质填入其他流动资产、其他非流动资产、其他流动负债、其他非流动负债项目。

(二)表内有关指标说明

1.流动资产

行1至行16各项指标根据《资产负债表》中“流动资产”各项目年末数填列。

财政部2010年度

全国企业所得税税源调查表

填报说明

财政部税政司

二○一一年四月

2010年度企业所得税税源调查表填报说明

财政部依据《中华人民共和国企业所得税法》及其实施条例和相关税收政策,以及《中华人民共和国会计法》、《企业财务会计报告条例》及财务会计制度(新企业会计准则(2006)、企业会计制度(2001)、金融企业会计制度(2001)、小企业会计制度、分行业企业会计制度、事业单位会计制度和民间非营利组织会计制度等)的规定,制订本套企业所得税税源调查报表。

行38开发支出:反映执行新企业会计准则(2006)的企业开发无形资产过程中能够资本化形成无形资产成本的支出部分。根据“研发支出”科目所属的“资本化支出”明细科目期末余额反映。

行22长期股权投资:反映采用成本法和权益法核算的长期股权投资。

行1货币资金:包括库存现金、银行存款、存放中央银行款项、存放同业和其他货币资金等现金及各项存款,填报单位根据执行的会计制度和报表编制要求填列。

行2交易性金融资产:反映企业持有的以公允价值计量且其变动计入当期损益的为交易目的所持有的债券投资、股票投资、基金投资、权证投资等金融资产。执行新企业会计准则的企业应根据“交易性金融资产”科目的期末余额填列。

行3短期投资:执行新企业会计准则(2006)、企业会计制度(2001)的企业应根据“短期投资”科目的期末余额减去“短期投资跌价准备”科目期末余额后的净额填列。1年内到期的委托贷款,其本金和利息减去已计提的减值准备后的净额,也在本项目反映。

行4应收账款:根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目期末余额后的净额填列。

行25固定资产减值准备:指企业提取的固定资产减值准备。

行30在建工程:根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目期末余额后的净额填列。

行32固定资产清理:反映企业尚未清理完毕的固定资产的价值以及清理净损益。根据固定资产清理科目期末余额填列。

行33生产性生物资产:反映执行新企业会计准则(2006)的企业持有的为产出农产品、提供劳务或出租等目的而持有的生物资产。根据“生产性生物资产”科目的期末余额,减去“生产性生物资产累计折旧”和“生产性生物资产减值准备”科目期末余额后的金额填列。

行16其他流动资产:填列行1至行16各项指标中没有反映的其他流动资产。

行17流动资产合计:行17=行1至行16之和。

2.非流动资产

行18至行43各项指标,根据《资产负债表》中“非流动资产”各项目年末数填列。

行18可供出售金融资产:反映企业持有的以公允价值计量的可供出售的股票投资、债券投资等金融资产。执行新企业会计准则的企业应根据“可供出售金融资产”科目的期末余额,减去“可供出售金融资产减值准备”科目期末余额后的金额填列。

金融企业报表项目

基本财务状况表对应项目

结算备付金

货币资金

拆出资金

其他流动资产

应收保费

应收账款

应收分保账款

应收账款

应收分保合同准备金

其他流动资产

买入返售金融资产

其他流动资产

发放贷款及垫款

其他非流动资产

向中央银行借款

短期借款

吸收存款及同业存放

其他流动负债

拆入资金

其他流动负债

卖出回购金融资产所得税税源调查代码表》的填报按照《2010年度全国企业所得税税源调查表代码编制规定》(可登陆大连市财政局网站下载)要求填列。

四、报表封面说明

(一)被调查单位:指在工商行政管理部门或其他登记机关登记注册的填报单位全称。

(二)单位负责人:指在工商行政管理部门或其他登记机关登记的法定代表人。凡填报单位正在更换法定代表人,但尚未办理变更登记手续的,由实际负责人盖章。

行34油气资产:反映执行新企业会计准则(2006)的企业持有的矿区权益和油气井及相关设施的原价减去累计折耗和累计减值准备后的净额。根据“油气资产”科目的期末余额,减去“累计折耗”科目期末余额和相应减值准备后的金额填列。

行35待处理固定资产净损失:反映盘亏的固定资产净损失。

行36无形资产:根据“无形资产”科目的期末余额,减去“累积摊销”、“无形资产减值准备”科目期末余额后的净额填列。

4.“短期投资”、“应收账款”、“其他应收款”、“长期股权投资”、“在建工程”、“工程物资”、“无形资产”等报表项目均根据扣除计提准备金后的净额填列。执行新企业会计准则(2006)、企业会计制度(2001)的企业不填列“待处理流动资产净损失”和“待处理固定资产净损失”两项指标。

5.金融企业填制本表,对应的报表项目按以下对应关系填列:

6.《基本财务状况表》和《收入成本费用表》的填报应当与向税务部门报送的财务报表口径一致。如果因审计或其他原因致使会计报表与向税务部门报送的不一致,也应当按照报送税务部门的会计报表口径填列。

二、报表组成

本套报表包括:

(一)报表封面

(二)代码表

(三)报表体系:《基本财务状况表》(企税调01表),《收入成本费用表》(企税调02表),《企业所得税纳税情况表》(企税调03表),《涉税项目明细表》(企税调04表),《相关情况表》(企税调05表)。

行23股权分置流通权:反映执行企业会计制度(2001)等企业以各种方式支付对价取得的在证券交易所挂牌交易的流通权。

行24投资性房地产:反映执行新企业会计准则(2006)企业持有的投资性房地产。采用成本模式计量投资性房地产的,应根据“投资性房地产”科目的期末余额,减去“投资性房地产累计折旧(摊销)”和“投资性房地产减值准备”科目期末余额后的金额填列;采用公允价值模式计量投资性房地产的,应根据“投资性房地产”科目的期末余额填列。

一、调查工作的基本要求

1.调查类型。本次调查是经财政部批准,国家统计局备案,由财政部门组织进行的抽样调查。

2.资料保密。参加调查的财税部门有义务为被调查企业填报的数据保密。

3.数据来源。本调查表应根据企业主管部门、主管财税部门或会计师事务所审核后的2010年度企业财务决算报表及附注、《企业所得税年度纳税申报表》及附表以及其他相关会计科目分析填写。

行19持有至到期投资:反映企业持有的以摊余成本计量的持有至到期投资。执行新企业会计准则的企业根据“持有至到期投资”科目的余额,减去“持有至到期投资减值准备”科目期末余额后的金额填列。

行20长期债权投资:反映执行企业会计制度(2001)的企业购买的各种一年期以上的债券,包括其他企业的债券、金融债券和国债等。应根据“长期债权投资”科目的期末余额,减去“长期投资减值准备”科目中有关债权投资减值准备期末余额和1年内到期的长期债权投资后的金额填列。

行13待摊费用:反映企业已经支出但应由以后各期摊销的费用。企业租入固定资产改良支出、大修理支出以及摊销期限在1年以上(不含1年)的其他待摊费用,应在本表“长期待摊费用”项目反映,不包括在本项目内。本项目应根据“待摊费用”科目的期末余额填列。“预提费用”科目期末如有借方余额,及“长期待摊费用”科目中将于1年内到期的部分,也在本项目内反映。

行43其他非流动资产:反映企业除以上资产以外的其他长期资产。

行44非流动资产合计:行44=行18+行19+…+24+行29+…+行36+行38+…+行43。

行45资产总计:行45=行17+行44。

3.流动负债

行46至行63各项指标根据《资产负债表》中“流动资产”各项目年末数填列。

行47交易性金融负债:反映执行新企业会计准则(2006)的企业承担的,以公允价值计量且其变动计入当期损益的,为交易目的所持有的金融负债。执行新企业会计准则的企业应根据“交易性金融负债”的期末余额填列。

行10应收补贴款:反映企业按规定应收的各种补贴款,应根据“应收补贴款”科目的年末(期末)余额填列。

行11应收出口退税:反映外贸企业按照国家规定的出口退税率计算出的应收出口商品的应交增值税退税金额。根据“应收出口退税”科目年末借方余额填列。

行12存货:反映企业期末在库、在途和在加工中的各种存货的可变现净值。执行企业会计制度(2001)或执行商品流通企业会计制度的企业应根据“存货“科目下设各明细科目的期末余额合计,减去“存货跌价准备”或“商品削价准备”、“代销商品款”科目的期末余额后的净额填列。

2.表中标注*项目为执行新会计准则企业专用;加#项目为执行企业会计制度等企业专用,执行新会计准则企业不填;加☆为执行事业单位会计制度、民间非营利组织会计制度等非企业类会计制度单位专用;加○项目为执行分行业企业会计制度等企业专用。

3.填报单位应依据本填报说明和要求填列表中各项指标,本填报说明中未作解释的内容,以所执行的财务会计制度为依据。

行41递延所得税资产:反映企业确认的可抵扣的暂时性差异产生的递延所得税资产。执行新企业会计准则企业应根据“递延所得税资产”的期末余额填列。

行42递延税款借项:反映执行企业会计制度的企业由于税法与会计制度在确认收益、费用或损失时的时间不同而产生的会计利润(利润总额,下同)与应税所得之间的时间性借方差异。执行企业会计制度等企业根据“递延税款”科目的期末借方余额填列。

应付手续费及佣金

其他流动负债

应付分保款项和保险合同准备金

其他流动负债

代理买卖证券款

其他流动负债

代理承销证券款

其他流动负债

6.本表未列示的报表项目,按照科目性质填入其他流动资产、其他非流动资产、其他流动负债、其他非流动负债项目。

(二)表内有关指标说明

1.流动资产

行1至行16各项指标根据《资产负债表》中“流动资产”各项目年末数填列。

财政部2010年度

全国企业所得税税源调查表

填报说明

财政部税政司

二○一一年四月

2010年度企业所得税税源调查表填报说明

财政部依据《中华人民共和国企业所得税法》及其实施条例和相关税收政策,以及《中华人民共和国会计法》、《企业财务会计报告条例》及财务会计制度(新企业会计准则(2006)、企业会计制度(2001)、金融企业会计制度(2001)、小企业会计制度、分行业企业会计制度、事业单位会计制度和民间非营利组织会计制度等)的规定,制订本套企业所得税税源调查报表。

行38开发支出:反映执行新企业会计准则(2006)的企业开发无形资产过程中能够资本化形成无形资产成本的支出部分。根据“研发支出”科目所属的“资本化支出”明细科目期末余额反映。