营业税

- 格式:ppt

- 大小:993.00 KB

- 文档页数:49

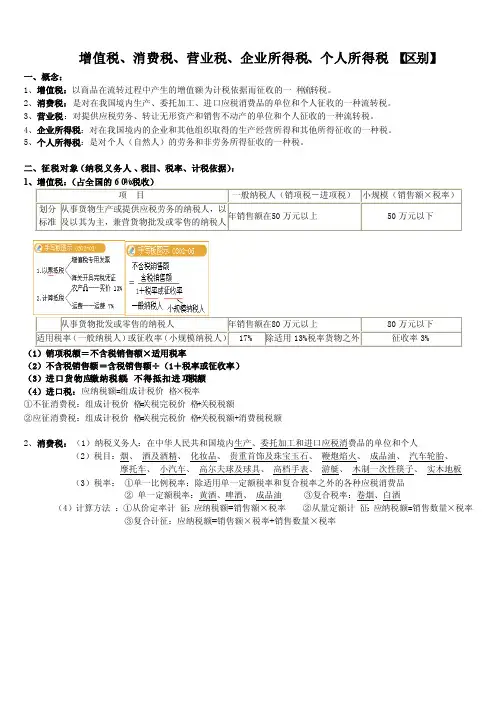

增值税、消费税、营业税、企业所得税、个人所得税【区别】一、概念:1、增值税:以商品在流转过程中产生的增值额为计税依据而征收的一种流转税。

2、消费税:是对在我国境内生产、委托加工、进口应税消费品的单位和个人征收的一种流转税。

3、营业税:对提供应税劳务、转让无形资产和销售不动产的单位和个人征收的一种流转税。

4、企业所得税:对在我国境内的企业和其他组织取得的生产经营所得和其他所得征收的一种税。

5、个人所得税:是对个人(自然人)的劳务和非劳务所得征收的一种税。

二、征税对象(纳税义务人、税目、税率、计税依据):1、增值税:(占全国的60%税收)项目一般纳税人(销项税-进项税)小规模(销售额×税率)划分标准从事货物生产或提供应税劳务的纳税人,以及以其为主,兼营货物批发或零售的纳税人年销售额在50万元以上50万元以下从事货物批发或零售的纳税人年销售额在80万元以上80万元以下适用税率(一般纳税人)或征收率(小规模纳税人)17% 除适用13%税率货物之外征收率3%(1)销项税额=不含税销售额×适用税率(2)不含税销售额=含税销售额÷(1+税率或征收率)(3)进口货物应缴纳税额:不得抵扣进项税额(4)进口税:应纳税额=组成计税价格×税率①不征消费税:组成计税价格=关税完税价格+关税税额②应征消费税:组成计税价格=关税完税价格+关税税额+消费税税额2、消费税:(1)纳税义务人:在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人(2)税目:烟、酒及酒精、化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板(3)税率:①单一比例税率:除适用单一定额税率和复合税率之外的各种应税消费品②单一定额税率:黄酒、啤酒、成品油③复合税率:卷烟、白酒(4)计算方法:①从价定率计征:应纳税额=销售额×税率②从量定额计征:应纳税额=销售数量×税率③复合计征:应纳税额=销售额×税率+销售数量×税率4、企业所得税:纳税人税率备注居民25%非居民在中国境内设立机构、场所取得的所得与该机构、场所有实际联系取得的所得与该机构、场所没有实际联系20%预提所得税,以支付人为扣缴义务人在中国境内未设立机构、场所应纳税所得额=纳税年度的收入总额-不征税收入-免税收入-扣除项目-允许弥补的以前年度亏损应纳所得税额=应纳税所得额×适用税率-税法规定减免和抵免的税额5、个人所得税:(1)纳税义务人:在中国境内有住所,或者虽无住所而在境内居住满1年,并从中国境内和境外取得所得的个人;在中国境内无住所又不居住或者无住所而在境内居住不满1年,但从中国境内取得所得的个人。