编制库存现金盘点表

- 格式:doc

- 大小:46.00 KB

- 文档页数:3

答:人民币库存现金盘点表2、注册会计师张雷负责审计Y公司应收账款项目。

发现有S公司欠款3500万元,其经济内容注明为货款,账龄已超过2年。

由于S公司是Y公司的投资方(S 公司投资资本为500万美元,折记账本位币人民币4200万元),张雷认为需要加倍关注。

请问:张雷应实施哪些审计程序?答:张雷需要对该笔销售,采取收入流程,真实性检查,S与Y公司为母、子公司关系,避免出现虚构业务,虚增收入的情况,对该项销售收入的合同,是否有实质的货物交割,货物是否按照市场价格等等情况。

而且对于其2年未能结算账款,应该提出合理解释。

而且由于其注册资本只有4200万元,该笔业务金额已占其注册资本80%以上,金额巨大,势必会对公司经营损益情况造成巨大影响。

属重点关注项目。

因此,张雷应该施比较严谨的审计程序去查实此笔往来是否存在,确定所有的应当记录的应收账款和坏账准备是否无已记录;确定记录的应收账款是否被审计单位拥有或控制;确定应收账款是否可收回,坏账准备的计提出方法和比例是否恰当,计提是不充分;确定应收账款和坏账准备期末余额是否正确;确定应收账款和坏账准备是否已按照企业会计准则的规定在财务报表中作出恰当列报。

由提供的资料可以看出,S公司是Y公司的股东,存在关联关系,需要查明此款项是否真实存在,此经营性资金占用是否被Y公司拥有或控制的,是否存潜在关联人,是否存在资产转移。

应收账款的实质性的审计程序如下:1.函证应收账款函证应收账款是指直接发函给被审计单位的债务人,要求核实被审计单位应收账款的记录是否正确的一种审计方法。

由于此笔款项是存在关联关系,金额也相对来讲比较大,占注册资本的83.33%.因此根据相关的关联交易管理需要严格的核对相关的内容事项。

1)选择肯定式的函证方法,此方法是个别账户的欠款金额较大,有理由相信欠款可能存在争议、差错或总是有的时候选择运用的,肯定式的函证方法是编制企业询证函直接从会计师事务所发出,并由对方公司直接确认之后寄回会计师事务所以确定款项是否存在,属实,金额是否对得上,时间是否对应,必须对方公司回函以确定此笔账款的真实性合理性的一封信函。

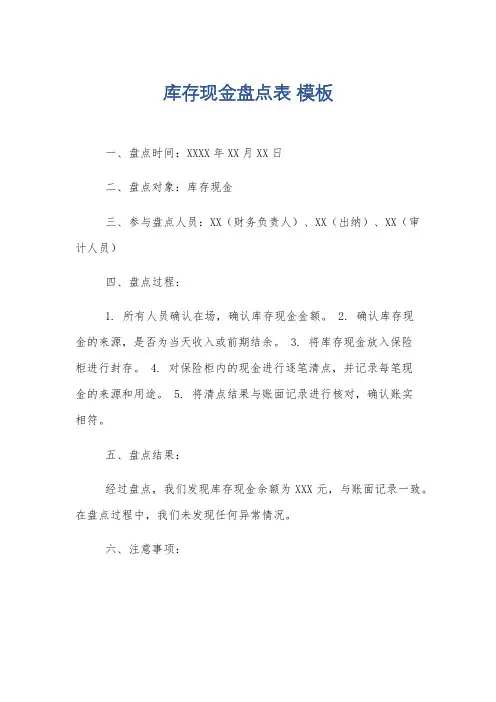

库存现金盘点表模板

一、盘点时间:XXXX年XX月XX日

二、盘点对象:库存现金

三、参与盘点人员:XX(财务负责人)、XX(出纳)、XX(审计人员)

四、盘点过程:

1. 所有人员确认在场,确认库存现金金额。

2. 确认库存现

金的来源,是否为当天收入或前期结余。

3. 将库存现金放入保险

柜进行封存。

4. 对保险柜内的现金进行逐笔清点,并记录每笔现

金的来源和用途。

5. 将清点结果与账面记录进行核对,确认账实

相符。

五、盘点结果:

经过盘点,我们发现库存现金余额为XXX元,与账面记录一致。

在盘点过程中,我们未发现任何异常情况。

六、注意事项:

1. 确保盘点过程公平、公正、公开,避免人为干扰。

2. 确

保账实相符,如发现差异,应立即查明原因并解决。

3. 记录好每

笔现金的来源和用途,以备日后审计使用。

七、建议:

为了确保库存现金的安全、完整,建议加强内部控制,定期进行库存现金盘点,确保账实相符。

同时,加强现金收入、支出等环

节的监管,避免出现违规行为。

以上为本次库存现金盘点表,请予以确认。

财务负责人:XXX(签字)审计人员:XXX(签字)出纳:XXX(签字)日期:XXXX年XX月XX日。

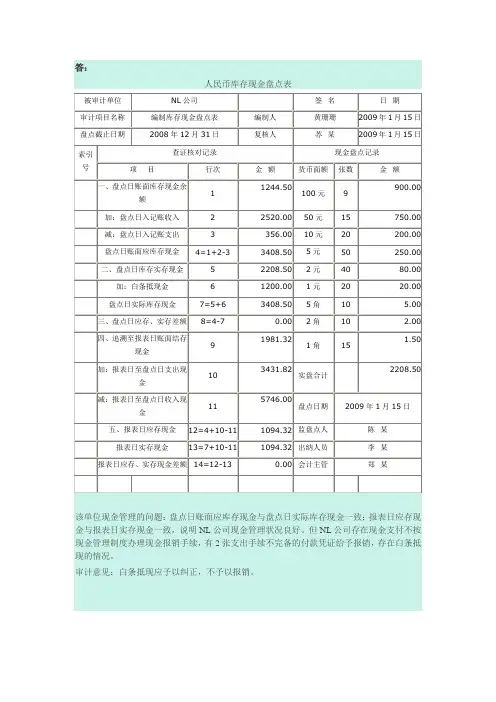

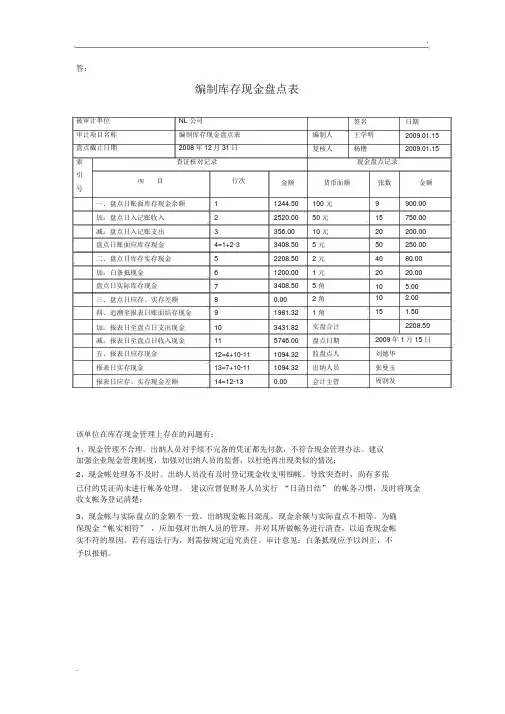

.答:编制库存现金盘点表被审计单位NL 公司审计项目名称编制库存现金盘点表盘点截止日期2008年12月 31日索查证核对记录引目行次项号一、盘点日账面库存现金余额1加:盘点日入记账收入2减:盘点日入记账支出3盘点日账面应库存现金4=1+2-3二、盘点日库存实存现金5加:白条抵现金6盘点日实际库存现金7三、盘点日应存、实存差额8四、追溯至报表日账面结存现金9加:报表日至盘点日支出现金10减:报表日至盘点日收入现金11五、报表日应存现金12=4+10-11报表日实存现金13=7+10-11报表日应存、实存现金差额14=12-13编制人复核人金额货币面额1244.50100 元2520.0050 元356.0010 元3408.50 5 元2208.50 2 元1200.00 1 元3408.50 5 角0.00 2 角1981.32 1 角3431.82实盘合计5746.00盘点日期1094.32监盘点人1094.32出纳人员0.00会计主管签名日期王学明2009.01.15杨橹2009.01.15现金盘点记录张数金额9900.0015750.0020200.0050250.004080.002020.0010 5.0010 2.0015 1.502208.502009年 1月 15日刘德华张曼玉周润发该单位在库存现金管理上存在的问题有:1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结” 的帐务习惯,及时将现金收支帐务登记清楚;3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符” ,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

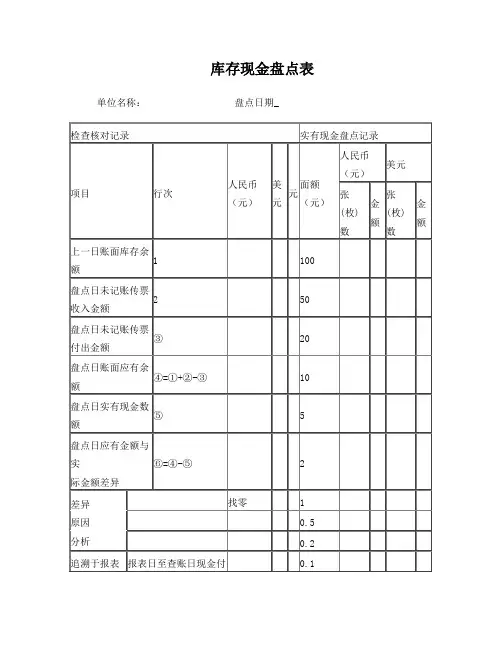

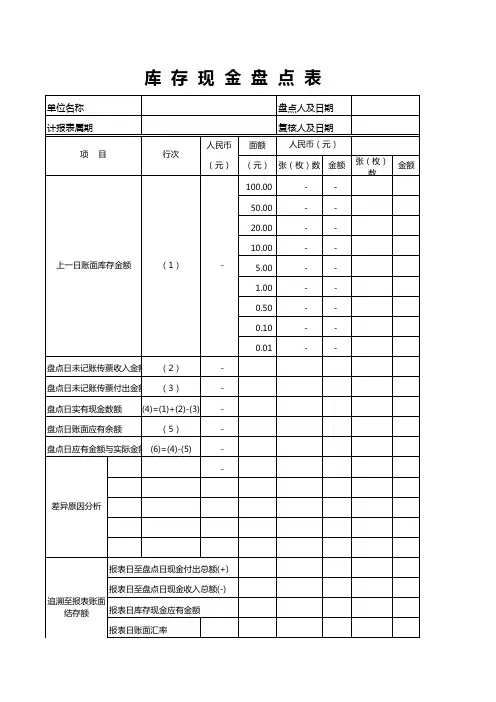

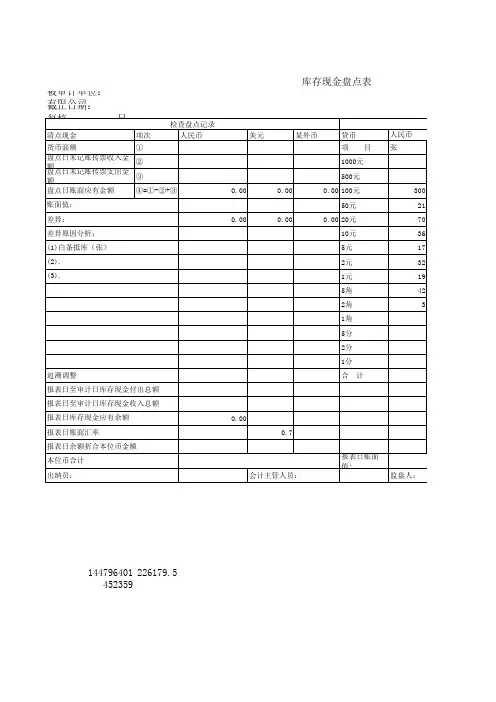

项次人民币

美元

某外币

①张

金额

张金额

张金额

②1000元- -- ③500元- -- ④=①+②-③

- - -100元- -- ⑤- - -50元- -- ⑥=④-⑤

- - -20元- -- 白条抵库(张)

10元- -- 5元- -- 2元

- -- 1元- -- 5角- -- 2角- -- 1角

- -- 5分- -- 2分- -- - - -1分

- --

- - -合计

- -- -- -

审计说明:

盘点日未记账传票收入金额报表日至审计日库存现金付出总额报表日余额折合本位币金额

追溯调整

盘点日应有与实有差异

盘点日未记账传票支出金额面 额上一日账面库存余额本位币合计

差异原因分析

美 元

项 目

出纳员:会计主管人员:监盘人:检查日期:

报表日库存现金应有余额盘点实有库存现金数额盘点日账面应有金额报表日账面汇率

报表日至审计日库存现金收入总额

库存现金监盘表

编制:日期:索引号: ZA-005

被审计单位:

报表截止日: 2018年12月31日

复核:

日期:

项目: 货币资金-库存现金监盘表

检 查 盘 点 记 录

实 有 库 存 现 金 盘 点 记 录人民币

某外币。

答:

编制库存现金盘点表

该单位在库存现金管理上存在的问题有:

1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚;

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

审计意见:白条抵现应予以纠正,不予以报销。

感谢下载!

欢迎您的下载,资料仅供参考。