审计学之销售与收款循环审计

- 格式:pptx

- 大小:529.40 KB

- 文档页数:101

1 第十二章 销售与收款循环审计

一、大纲

(一)销售与收款循环的特性

(二)内部控制测试和交易的实质性测试

(三)主营业务收入审计

(四)应收账款审计

(五)坏账准备审计

(六)其他相关账户审计

二、本章重点、难点

审计测试包括内部控制测试和交易、账户余额的实质性测试。

(一)销售与收款循环的特征

1.销售与收款循环的主要会计报表项目

表10-1 销售循环的主要会计报表项目

业务循环 资产负债表项目 利润表项目

销售与收款循环 应收票据、应收账款、坏账准备、预收账款、应交税金、其他应交款 主营业务收入、主营业务税金及附加、营业费用、其他业务利润(包括其他业务收入和其他业务支出)

2. 主要业务活动及对应的凭证和记录

表10-2 销售与收款循环中主要业务活动及对应的凭证和记录

主要业务活动 涉及的凭证及记录 相关的主要部门 相关的认定 重要控制程序

1. 接受顾客订单 顾客订货单 、销售单 销售单管理部门 销售交易的存在或发生 顾客名单已被授权审批

2.批准赊销信用 销售单 信用管理部门 应收账款净额的估价或分摊 信用部门签署意见,目的降低坏账风险

3.按销售单供货 销售单 仓库 防止未授权发货

4.按销售单装运货物 销售单、发运凭证 装运部门 销售交易的存在或发生、完整性 防止未授权装运产品

5.向顾客开具账单 销售单、装运凭证、商品价目表、销售发票 开具账单部门 销售交易的完整性、存在或发生、估价或分摊、 确保销售发票的正确性

6.记录销售 销售发票及附件、转账凭证、现金、银行存款收款凭证、应收账款明细账、销售明细账及现金、银行存款明细账、顾客月末对账单 会计部门 存在或发生、完整性、估价或分摊 主要关心销售发票是否记录正确,并归属适当的会计期间

1 第七章 销售与收款循环审计

一、单项选择题

1.注册会计师审计应收账款的目的,不应包括( )。

A.确定应收账款的存在性

B.确定应收账款记录的完整性

C.确定应收账款的回收期

D.确定应收账款在会计报表上披露的恰当性

2.下列各项中,不属于应收票据实质性测试的审计目标的是( )。

A.确定应收票据的内部控制是否存在、有效且得到一贯遵循

B.确定应收票据是否存在、完整和归被审计单位所有

C.确定应收票据年末余额是否正确

D.确定应收票据在会计报表上的披露是否恰当

3.注册会计师对被审计单位实施销货业务的截止测试,其主要目的是为了检查( )。

A.年底应收账款的真实性

B.是否存在过多的销货折扣

C.销货业务的入账时间是否正确

D.销货退回是否已经核准

4.对大额逾期应收账款如无法获取询证函回函,则注册会计师应( )。

A.审查所审计期间应收账款回收情况

B.了解大额应收账款客户的信用情况

C.查与销货有关的销售订单、发票、发运凭证等文件

D.提请被审计单位提高坏账准备提取比例

5.销售和收款循环所涉及的会计报表项目不包括( )。

A.营业费用 B.其他业务利润 C.应交税金 D.所得税

6.在销售与收款循环中,无论批准赊销与否,都要求被授权的信用管理部门人员在( )上签署意见。

A.顾客订单 B.销售 C.发运凭证 D.销售发票

7.注册会计师在对被审计单位登记入账的销货业务是否确系已经发货给真实的顾客及现有销货业务是否均已登记入账进行审计时,可使用的控制测试包括( )。

A.检查销售发票副联是否附有发运凭证及顾客订货单

B.检查销售发票连续编号的完整性

C.观察是否寄发对账单,并检查顾客回函档案

D.检查发运凭证连续编号的完整性

8.注册会计师在实施产品销售收入的截止测试时主要目的在于发现( )。

A.销货业务的入账时间是否正确

销售与收款循环的审计

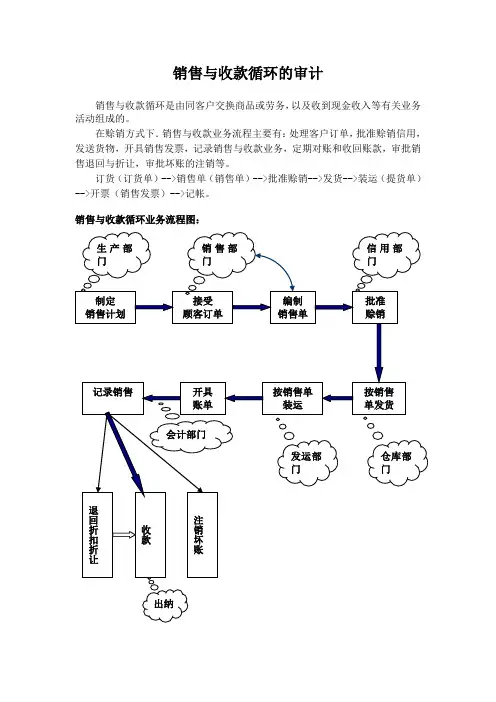

销售与收款循环是由同客户交换商品或劳务,以及收到现金收入等有关业务活动组成的。

在赊销方式下.销售与收款业务流程主要有:处理客户订单,批准赊销信用,发送货物,开具销售发票,记录销售与收款业务,定期对账和收回账款,审批销售退回与折让,审批坏账的注销等。

订货(订货单)-->销售单(销售单)-->批准赊销-->发货-->装运(提货单)-->开票(销售发票)-->记帐。

销售与收款循环业务流程图:

制定

销售计划 接受

顾客订单 编制

销售单 批准

赊销

按销售单发货 按销售单

装运 开具

账单 记录销售 生产部门 销售部门 信用部门

退回折扣折让 注销坏账 收款

出纳 仓库部门 发运部门 会计部门 典型的销售与收款业务循环中所使用的重要凭证和记录有:客户订货单,销货单,销货合同,发运单,销货发票,产品价目表,贷项通知单,主营业务收人明细账,应收账款明细账,客户对账单,销货退回及折让日记账或明细账,收款凭证,现金和银行存款日记账,坏账审批表。

建立明确的职责分工:

(1)批准赊销信用与销售相互独立。防止信用风险:

(2)批准赊销信用与发货开票相互独立:

(3)发送货物与开票相互独立:

(4)发送货物与记账相互独立:

(5)收取货款与营业收人、应收账款记录相互独立:

(6)批准销售退回与折让业务和记账业务相互独立:

(7)批准坏账与收款业务、记账业务相互独立;

(8)编制和寄送客户对账单与收款、记账业务相互独立:

(9)执行内部检查与业务办理、记录相互独立。

在现销方式下,可以省略赊销信用的批准环节,其他各环节与赊销方式相似。应注意现金收取环节的控制,收到现金应立即填制有关责任凭证,收取现金的职责与记账职责分离。

销售与收款循环的审计步骤:

(一)识别被审计单位影响销售与收款循环相关账户的经营风险

(二)确定受销售与收款循环影响的账户的可容忍的误差

(三)评估受销售与收款循环影响的账户的重大错报风险及该循环的控制风险

第九章 销售与收款循环审计

重要名词

调整分录 销售截止测试 应收账款函证 营业收入 坏账准备

练习题

一、单项选择题

1. 为证实所有销售业务均已记录,注册会计师应选择的最有效的具体审计程序是( )。

A.抽查出库单 B.抽查销售明细账

C. 抽查应收账款明细账 D.抽查银行对账单

2. 在销售与收款循环审计中,注册会计师为了查实被审计单位的赊销业务是否遵循了赊销批准制度,应检查( )上是否有审批人的签字。

A. 订货单 B. 发运单

C. 销售发票 D. 销售单

3. 对保证登记入账销售业务的真实性来讲,下列各项控制中最无效的是( )。

A. 发货前,顾客的赊销已经被授权

B. 销售发票均经事先编号,并已登记入账

C. 销售价格、付款条件、运费等已经适当的授权批准

D.每月向顾客寄送对账单

4. 在对应收账款进行函证时,注册会计师采用的以下做法不正确的是( )。

A. 对个别欠款金额较大的账户采用积极式函证

B. 对多数金额较小的账户采用消极式函证

C. 以被审计单位的名义发函,并要求回函寄至会计师事务所

D. 将回函不符的金额汇总后要求被审计单位调整

5.在确定函证对象时,以下项目中最应当进行函证的是( ) 。

A.函证很可能无效的应收账款 B.交易频繁但期末余额较小的应收账款

C.执行其他审计程序可以确认的应收账款 D.小额或账龄较短的应收账款

6.对通过函证无法证实的应收账款,注册会计师应当执行的最有效的审计程序是( )。

A.重新测试相关的内部控制

B.抽查有关原始凭据,如销售合同、销售订单、销售发票副本及发运凭证等

C.实施实质性程序

D.检查资产负债表日后的收款情况

7. 注册会计师为了检查被审计单位是否有提前确认收入的情况,所采取的最有效的审计程序是( )。