会计认定与审计目标

- 格式:doc

- 大小:36.64 KB

- 文档页数:2

会计认定与审计目标

会计认定与审计目标在审计工作中具有密切的联系。

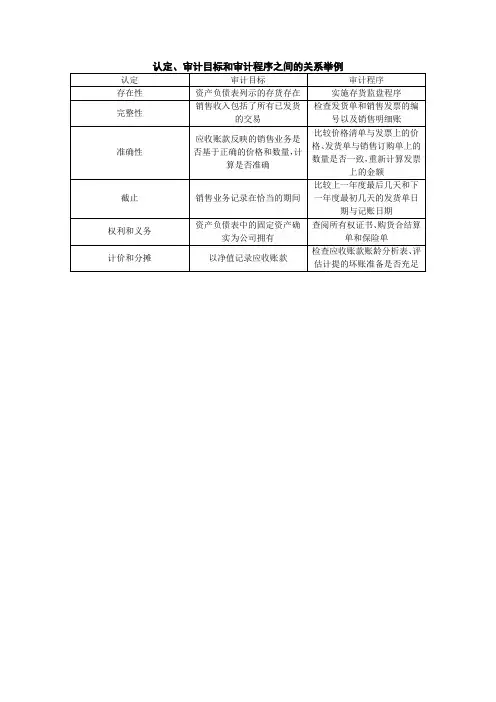

会计认定是指管理层在财务报表中作出的明确或隐含的表达,它涉及交易和事项、账户余额以及披露的确认、计量和列报。管理层通过在财务报表上作出认定,表明其对财务信息的判断。例如,对于某项存货,如果管理层认定其价值为100万元,那么这一认定将在财务报表上有所体现。

审计目标是注册会计师开展审计工作的导向,主要包括两个方面:总体目标和具体目标。总体目标是评估财务报表是否在所有重大方面按照适用的财务报告编制基础进行编制,并针对其合法性和公允性发表审计意见。具体目标则是指定管理层在财务报表上的认定是否恰当。注册会计师通过了解管理层在财务报表中的认定,来确定每个项目的具体审计目标。

在审计过程中,注册会计师需要运用会计认定来评估财务报表可能存在的潜在错报,并据此设计审计程序以应对评估的风险。如果管理层对财务报表的认定不恰当,可能会导致财务报表出现重大错报,进而影响注册会计师的审计意见。

因此,会计认定是审计工作中不可或缺的一部分,它为注册会计师提供了评估财务报表错报的基础,并帮助其实现审计目标。