第四章 育苗基质(PPT-25)

- 格式:ppt

- 大小:268.00 KB

- 文档页数:25

第 1页 /共 4页

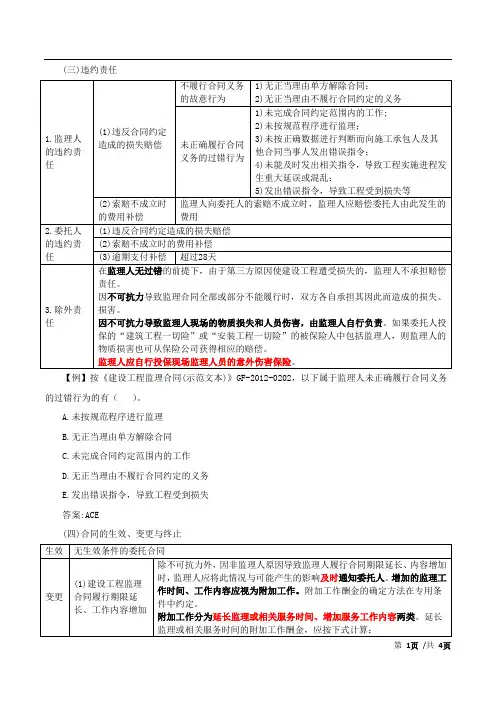

(三)违约责任

1.监理人的违约责任 (1)违反合同约定造成的损失赔偿 不履行合同义务的故意行为 1)无正当理由单方解除合同;

2)无正当理由不履行合同约定的义务

未正确履行合同义务的过错行为 1)未完成合同约定范围内的工作;

2)未按规范程序进行监理;

3)未按正确数据进行判断而向施工承包人及其他合同当事人发出错误指令;

4)未能及时发出相关指令,导致工程实施进程发生重大延误或混乱;

5)发出错误指令,导致工程受到损失等

(2)索赔不成立时的费用补偿 监理人向委托人的索赔不成立时,监理人应赔偿委托人由此发生的费用

2.委托人的违约责任 (1)违反合同约定造成的损失赔偿

(2)索赔不成立时的费用补偿

(3)逾期支付补偿 超过28天

3.除外责任 在监理人无过错的前提下,由于第三方原因使建设工程遭受损失的,监理人不承担赔偿责任。

因不可抗力导致监理合同全部或部分不能履行时,双方各自承担其因此而造成的损失、损害。

因不可抗力导致监理人现场的物质损失和人员伤害,由监理人自行负责。如果委托人投保的“建筑工程一切险”或“安装工程一切险”的被保险人中包括监理人,则监理人的物质损害也可从保险公司获得相应的赔偿。

监理人应自行投保现场监理人员的意外伤害保险。

【例】按《建设工程监理合同(示范文本)》GF-2012-0202,以下属于监理人未正确履行合同义务的过错行为的有( )。

A.未按规范程序进行监理

B.无正当理由单方解除合同

C.未完成合同约定范围内的工作

D.无正当理由不履行合同约定的义务

E.发出错误指令,导致工程受到损失

答案:ACE

(四)合同的生效、变更与终止

生效 无生效条件的委托合同

变更 (1)建设工程监理合同履行期限延长、工作内容增加 除不可抗力外,因非监理人原因导致监理人履行合同期限延长、内容增加时,监理人应将此情况与可能产生的影响及时通知委托人。增加的监理工作时间、工作内容应视为附加工作。附加工作酬金的确定方法在专用条件中约定。

_

4.1.1 多媒体的基本概念

4.1.2 多媒体系统组成

4.1.3 多媒体技术的应用

(01221) 在媒体概念中,下列( )不属于“媒质”。

(A) 光纤 (B) U 盘 (C) 光盘 (D) 硬盘

答案:

(01201) ( )不是多媒体技术的主要特性。

(A) 多样性 (B) 普遍性 (C) 交互性 (D) 集成性

答案:

01216) ( )不是多媒体的主要特性。

(A) 多样性 (B) 集成性 (C) 交互性 (D) 通用性

答案:

(01212) 多媒体技术的主要特征包括多样性、集成性和( )。

(A) 显著性 (B) 交互性 (C) 普遍性 (D) 综合性

答案:

(01205) 根据国际电信联盟(ITU)对媒体的定义,媒体的 5 种类型是( )。

(A) 平面媒体、表示媒体、显示媒体、网络媒体、存储媒体

(B) 感觉媒体、表示媒体、显示媒体、存储媒体、传输媒体

(C) 感觉媒体、表示媒体、存储媒体、广播媒体、显示媒体 _

(D) 平面媒体、广播媒体、网络媒体、数字媒体、显示媒体

答案:

(01200) 图像文件是属于( )。

(A) 感觉媒体 (B) 存储媒体 (C) 表示媒体 (D) 显示媒体

答案:

(01203) MP3 歌曲的格式是属于( )媒体。

(A) 表示 (B) 传输 (C) 感觉 (D) 存储

答案:

(01210) 图像编码属于( )。

(A) 表示媒体 (B) 传输媒体 (C) 显示媒体 (D) 存储媒体

答案:

(01206) 下列属于存储媒体的是( )。

(A) 视频 (B) 文本 (C) 动画 (D) 光盘

答案:

(01211) 在媒体分类中,( )属于显示媒体。

(A) 硬盘 (B) MP3 歌曲 (C) 键盘 (D) 光纤线

答案:

(01217) 眼睛看到的图像属于( )。

(A) 表示媒体 (B) 感觉媒体 (C) 显示媒体 (D) 存储媒体

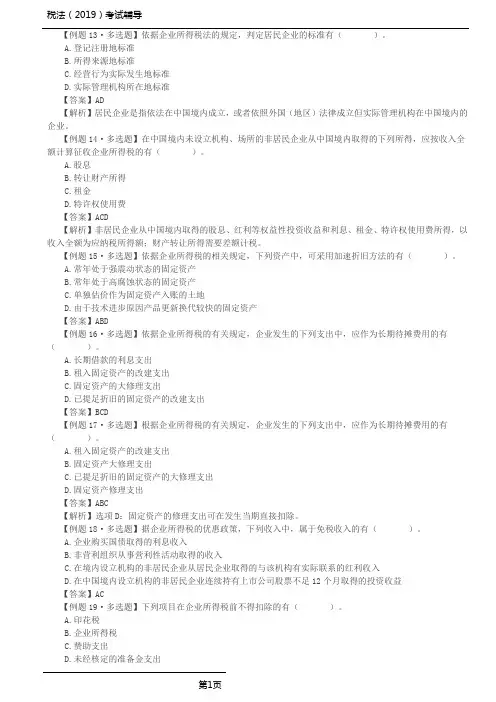

税法(2019)考试辅导

第1页 【例题13·多选题】依据企业所得税法的规定,判定居民企业的标准有( )。

A.登记注册地标准

B.所得来源地标准

C.经营行为实际发生地标准

D.实际管理机构所在地标准

【答案】AD

【解析】居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

【例题14·多选题】在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得,应按收入全额计算征收企业所得税的有( )。

A.股息

B.转让财产所得

C.租金

D.特许权使用费

【答案】ACD

【解析】非居民企业从中国境内取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;财产转让所得需要差额计税。

【例题15·多选题】依据企业所得税的相关规定,下列资产中,可采用加速折旧方法的有( )。

A.常年处于强震动状态的固定资产

B.常年处于高腐蚀状态的固定资产

C.单独估价作为固定资产入账的土地

D.由于技术进步原因产品更新换代较快的固定资产

【答案】ABD

【例题16·多选题】依据企业所得税的有关规定,企业发生的下列支出中,应作为长期待摊费用的有( )。

A.长期借款的利息支出

B.租入固定资产的改建支出

C.固定资产的大修理支出

D.已提足折旧的固定资产的改建支出

【答案】BCD

【例题17·多选题】根据企业所得税的有关规定,企业发生的下列支出中,应作为长期待摊费用的有( )。

A.租入固定资产的改建支出

B.固定资产大修理支出

C.已提足折旧的固定资产的大修理支出

D.固定资产修理支出

【答案】ABC

【解析】选项D:固定资产的修理支出可在发生当期直接扣除。

【例题18·多选题】据企业所得税的优惠政策,下列收入中,属于免税收入的有( )。

A.企业购买国债取得的利息收入

B.非营利组织从事营利性活动取得的收入

25第四节 社会面貌简明日语翻译教程 笔译第四节 社会面貌日 译 汉原 文日本では一度会社に就職したら、定年退職になるまで、その会社で働くのが普通である。アメリカのように、少しでも待遇のよい職場を求めて変わる風潮は日本にはないし、またそんなことをする人がいると「腰が軽い」などと陰口をたたかれる。日本の公共部門や大企業では、「年功序列」と言って、勤続年数や年齢が増すに従って地位が上がっていく体系をとるところが多い。当然のことながら、地位が上がるに従って、給料も増えていく。この制度ができたのは明治末期から昭和の初めと言われているが、社会の急激な変化で、この制度も大きな矛盾を生み出している。例えばバリバリ仕事をする20代の社員より、古い知識の持ち合わせしかなく、会社内で暇な時間をもてあましている50代の社員が、高額の給料を手にするというように。

26第一章 日本文化简明日语翻译教程 笔译最近では職務の遂行能力によって、企業内での賃金格差を決定しようとする企業が出てきている。職業上の能力、勤務態度、業績などが正当に評価され、地位や給料が決定されるとなれば、「肩たたき」などという現象も姿を消すはずである。

27第四节 社会面貌简明日语翻译教程 笔译参考译文在日本,一般来说一旦在某公司就职,就会一直在那里干到退休。像美国那样,为了寻求哪怕是略好一些的待遇而变换职场的风气在日本是没有的。而且如果有这样的人,人们还常常会在背地里指责他们太“轻浮”。在日本的公共部门及大型企业中,多数采用“论资排辈”的体系,即地位随着工龄和年龄的增长而上升。当然随着地位的上升,工资也会相应地增加。据说这一制度是在明治末年至昭和年初形成的。但由于社会的急剧变化,这一制度也带来了巨大的矛盾。例如,比起干劲十足的二十多岁的年轻职员,那些只拥有一些陈旧知识,在公司里无所事事的五十多岁的职员们拿的薪水反而更多。最近,有些企业开始根据职员们的业务能力决定其在企业中的工资差别。如果职员的工作能力、工作态度及工作业绩能得到正确评价,并影响到地位和工资的话,“拍肩劝退”等现象应该也会消失的。