【成本会计实务】分批法

- 格式:ppt

- 大小:2.36 MB

- 文档页数:50

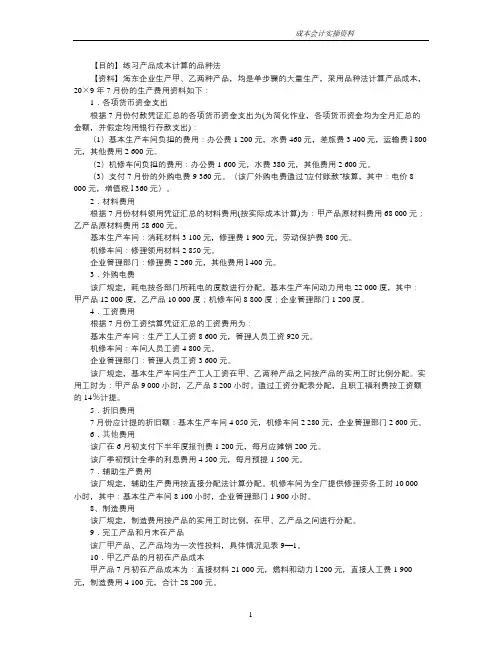

【目的】练习产品成本计算的品种法

【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:

1.各项货币资金支出

根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:

(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用

根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费

该厂规定,耗电按各部门所耗电的度数进行分配。基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用

根据7月份工资结算凭证汇总的工资费用为:

基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。实用工时为:甲产品9 000小时,乙产品8 200小时。通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用

7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

成本会计实操资料

1 【目的】练习产品成本计算的品种法

【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:

1.各项货币资金支出

根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出):

(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。(该厂外购电费通过“应付账款”核算,其中:电价8

000元,增值税l 360元)。

2.材料费用

根据7月份材料领用凭证汇总的材料费用(按实际成本计算)为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费

该厂规定,耗电按各部门所耗电的度数进行分配。基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用

根据7月份工资结算凭证汇总的工资费用为:

基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。实用工时为:甲产品9 000小时,乙产品8 200小时。通过工资分配表分配,且职工福利费按工资额的14%计提。

浅议分批法的操作程序及其两种方法的比较

《成本会计》课内实验报告

1 分批法简介

1.1 分批法概念

分批法是按照产品批别归集生产费用、计算产品成本的一种方法。在小批单件生产的企业中,企业的生产活动基本是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫订单法。

1.2 适用范围

它适用于单件、小批生产类型的企业,主要包括:

1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

2.不断更新产品种类的时装等制造企业。

3.新产品的试制、机器设备的修理作业以及辅助工具的工具、器具、模具的制造等,亦可采用分批法计算成本。

1.3 成本计算对象

分批法的成本计算对象是产品的批别。由于在单件小批生产类型的企业中,生产多是根据购货单位的定单组织的,因此,分批法也称定单法。但严格说来,按批别组织生产,并不一定就是按定单组织生产,还要结合企业自身的生产负荷能力,来合理组织安排产品生产的批量与批次。比如说:

1.如果一张定单中要求生产好几种产品,为了便于考核分析各种产品的成本计划执行情况,加强生产管理,就要将该定单按照产品的品种划分成几个批别组织生产。

2.如果一张定单中只要求生产一种产品,但数量极大,超过企业的生产负荷能力,或者购货单位要求分批交货的,也可将该定单分为几个批别组织生产。

3.如果一张定单中只要求生产一种产品,但该产品属于价值高、生产洲际长的大型复杂产品(如万吨轮),也可将该定单按产品的零部件分为几个批别组织生产。

4.如果在同一时期接到的几张定单要求生产的都是同一种产品,为了更经济合理地组织生产,也可将这几张定单合为一批组织生产。

1.4 成本计算期 采用分批法计算产品成本的企业,虽然各批产品的成本计算单仍然按月归集生产费用,但是只有在该批产品全部完工时才能计算其实际成本。由于各批产品的生产复杂程度不同、质量数量要求也不同,生产周期就各不相同。有的批次当月投产,当月完工;有的批次要经过数月甚至数年才能完工。可见完工产品的成本计算因为各批次的生产周期而异,是不定期的。所以,分批法的成本计算期与产品的生产周期一致,与会计报告期不一致。

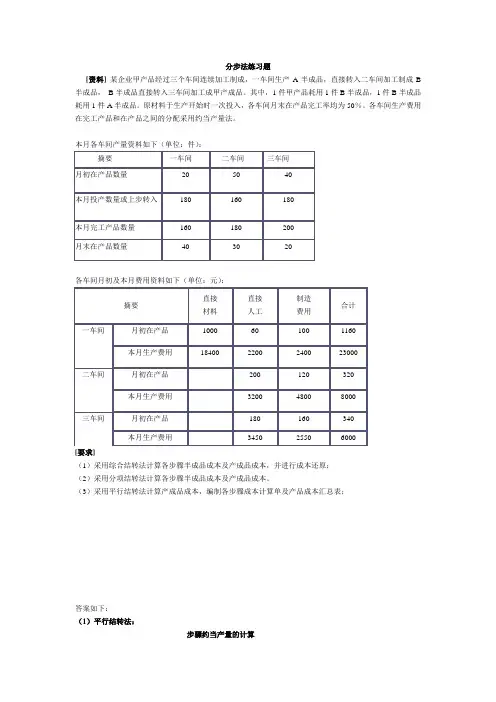

分步法练习题

[资料] 某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):

摘要 一车间 二车间 三车间

月初在产品数量 20 50 40

本月投产数量或上步转入 180 160 180

本月完工产品数量 160 180 200

月末在产品数量 40 30 20

各车间月初及本月费用资料如下(单位:元):

摘要 直接

材料 直接

人工 制造

费用 合计

一车间 月初在产品 1000 60 100 1160

本月生产费用 18400 2200 2400 23000

二车间 月初在产品 200 120 320

本月生产费用 3200 4800 8000

三车间 月初在产品 180 160 340

本月生产费用 3450 2550 6000

[要求]

(1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

答案如下:

(1)平行结转法:

步骤约当产量的计算 摘要 直接材料

直接人工 制造费用

一车间步骤约当产量 290

(200+20+30+40) 270

(200+30+20+40×50%) 270

二车间步骤约当产量 250

(200+20+30) 235

(200+20+30×50%) 235

三车间步骤约当产量 220

(200+20) 210

(200+20×50%) 210

第一车间成本计算单

第二车间成本计算单

第三车间成本计算单