销售预计现金收入表格

- 格式:docx

- 大小:87.45 KB

- 文档页数:2

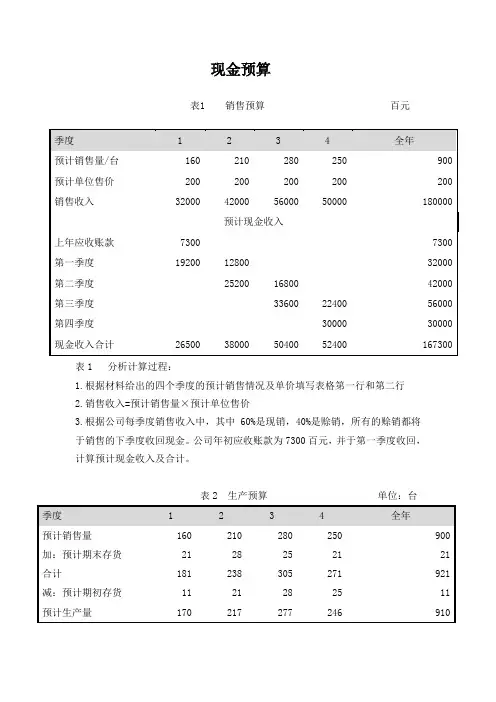

现金预算表1 销售预算百元表1 分析计算过程:1.根据材料给出的四个季度的预计销售情况及单价填写表格第一行和第二行2.销售收入=预计销售量×预计单位售价3.根据公司每季度销售收入中,其中60%是现销,40%是赊销,所有的赊销都将于销售的下季度收回现金。

公司年初应收账款为7300百元,并于第一季度收回,计算预计现金收入及合计。

表2 生产预算单位:台表2 计算分析过程:1. 预计销售量来自表1中的预计销售量2.根据春秋公司每季度末的存货量为下季度预计销售量的10%,预算年度期初和期末存货量分别为11台和21台,填写表格预计期初和期末存货3.预计生产量=预计销售量+预计期末存货量-预计期初存货量表3 直接材料预算单位:千克表3 分析计算过程:1.预计生产量来自表2的预计生产量2.根据春秋公司生产娱乐器材每台耗用直接材料10千克,每千克单价6百元,期末材料存量预计为下季度材料生产需用量的10%,第一季度期初直接材料存量预计为200千克,第四季度期末直接材料存量为300千克,填写单位产品材料耗用量、单价、预计期初期末存量。

3.生产需要量=单位产品材料耗用量×预计生产量预计材料采购量=生产需要量+预计期末存量-预计期初存货4.预计采购金额=预计材料采购量×单价5.根据年初应付账款为2519百元,预计直接材料的购货款在本季度支付50%,下季度支付50%,填写预计现金支出及合计。

表4 直接人工预算表4 计算分析过程:1.预计生产量来自表2的预计生产量2.根据春秋公司生产娱乐器材每台耗用直接人工工时10小时,每小时人工成本为4百元,填写单位产品工时和每小时人工成本。

3.人工总工时=预计生产量×单位产品工时人工总成本=人工总工时×每小时人工成本表5 制造费用预算单位:百元表5 分析计算过程:1.数据来自表2.现金支出的费用=变动制造费用+固定制造费用-折旧表6 产品成本预算表6 分析计算过程:1.单位成本=每千克或每小时费用×单位耗用量2.总成本=单位成本×9103.期末存货=单位成本×214.销货成本=单位成本×900表7 销售及管理费用预算表7 分析计算过程:春秋公司预计下一年全年销售及管理费用为29800百元表8 现金预算表8 分析计算过程1.期初现金余额来自上季度期末现金余额2.销货下金收入来自表13.可供使用现金=期初现金+销货现金收入4.直接材料来自表 3直接人工来自表 4制造费用来自表 5销售及管理费用来自表 75.所得税每季度为1200÷4=30006.第二季度以现金11000百元购进一批设备7.第二季度、第四季度分别支付股利8000百元8.现金多余或不足=可供使用现金-支出合计9.借款额=最低现金余额(8000)+现金不足额表9 预计利润表表9 计算分析过程:1.销售收入来自表 12.销售成本来自表 63.毛利=销售收入-销售成本4.销售及管理费用来自表 75.利息来自表 86.利润总额=毛利-销售及管理费用-利息7.净利润=利润总额-所得税表10 预计资产负债表表10 计算分析过程:1.期初数据来自:2.期末数据:现金来自表 8应收账款=本期销售额×(1-本期收现率)直接材料来自表 3产成品来自表 6固定资产=32000+11000累计折旧来自表 5应付账款=本期采购额×(1-本期付现率)未分配利润=期初未分配利润+净利润-股利问题探讨:1.现金预算管理有何重要意义?为了实现现金的预算管理,应完善那些基础管理工作?答:现金需要量的预测,能够保证企业某一时点或时段的生产经营活动顺利进行,而现金预算则真正动态地反映了企业的现金余缺,在现金管理上的巨大作用表现在:首先,可以揭示出现金过剩或现金短缺的时期,使财务管理部门能够将暂时过剩的现金转入投资或在显露短缺时期来临之前安排筹资。