行为金融英文摘要简介

- 格式:doc

- 大小:35.50 KB

- 文档页数:7

介绍一下金融专业英语作文**Financial English: The Gateway to Global Financial Markets**In the realm of international finance, where transactions and communications transcend geographical boundaries, proficiency in financial English has become indispensable. This specialized subset of the English language is pivotal for professionals aiming to navigate the intricate landscape of global finance effectively. Financial English encompasses a broad spectrum of terminology, concepts, and practices that facilitate clear and precise communication among market participants.At its core, financial English involves mastering terminologies such as 'derivatives,' 'hedging,' 'equity,' 'fiscal policy,' and 'portfolio management.' These terms are the building blocks that enable understanding complex financial instruments, economic principles, and investment strategies. Additionally, it includes knowledge offinancial reporting standards like GAAP (Generally Accepted Accounting Principles) and IFRS (International FinancialReporting Standards), which are crucial for companies seeking international investors.Effective communication in financial English alsoentails the ability to interpret financial statements, analyze market trends, and draft legal and financial documents such as contracts, prospectuses, and regulatory filings. This skillset is not limited to bankers, brokers, and financiers but extends to auditors, regulators, and even entrepreneurs who engage with the financial ecosystem.Moreover, financial English is integral to participating in international conferences, negotiations, and training programs. It fosters collaboration among professionals from diverse linguistic backgrounds and ensures that ideas and strategies are conveyed accurately across borders. With the rise of fintech and the increasing globalization of financial services, fluency in financial English is more critical than ever for staying competitive and抓住emerging opportunities.To attain proficiency in financial English, individuals often pursue specialized courses, certifications, or engage in continuous self-study using resources like financialnewspapers, journals, and online platforms.模拟实际工作场景的练习,如撰写财务分析报告或参与模拟商务谈判,也是提升能力的有效途径。

行为金融理论文献综述行为金融理论文献综述相对于现代金融理论,行为金融学的发展历史并不很长。

从20世纪90年代,学术界开始形成了研究行为金融的热潮,大量的学者投身于行为金融方面的研究。

行为金融定义的讨论行为金融作为一个新兴的研究领城,虽然己经有了20多年的发展历史,但至今还没有一个为学术界所公认的严格定义。

Thaler(1993)认为行为金融就是“思路开放式金融研究”(open-minded 'finance),只要是对现实世界关注,考虑经济系统中的人有可能不是完全理性的,就可以认为是研究行为金融。

Lintner(1998)把行为金融学研究定义为“研先人类如何解释以及根据信息、做出决策”。

Olsen(1998)声称“行为金融学并不是试图去定义‘理性’的行为或者把决策打上偏差或错误的标记;行为金融学是寻求理解并预测进行市场心理决策过程的系统含义”。

Statman(1999)则认为金融学从来就未离开过心理学,一切行为均是基于心理考虑的结果,行为金融学与标准金融学的不同在于对心理、行为的观点有所不同。

Sheinn(2000)认为,行为金融是将行为科学、心理学和认知科学上的成果运用到金融市场中产生的学科,其主要研究方法,是基于心理学实验结果提出投资者决策时的心理特征假设来研究投资者的实际投资决策行为。

Russell (2000)对行为金融是这样定义的:(1)行为金融理论是传统经济学、传统金融理论、心理学研究以及决策科学的综合体。

(2)行为金融理论试图解释实证研究发现的与传统金融理论不一致的异常之处。

(3)行为金融理论研究投资者在做出判断时是怎样出错的,或者说是研究投资者是如何在判断中发生系统性的错误的。

从上述行为金融学家定义的行为金融概念可以得出如下结论,行为金融研究考虑到了人的不完全理性的本性,其研究需要运用行为科学和心理学知识,其研究对象是金融领域的相关现象及其本质。

行为金融的发展历史通常把行为金融的研究历史划分为三个阶段:1.早期行为金融研究。

行为金融理论文献综述——浙江大学(概要)摘要:有关行为金融理论的文献,在最近几年才大量出现,至今还没形成统一的理论体系。

本文对行为金融理论的各个方面加以评述,系统的总结了有关行为金融理论的研究成果,并在此基础上探讨其未来的发展方向。

关键字:行为金融行为偏差期望理论投资策略一、导言现代标准金融理论是建立在米勒(Miller)和莫迪利安(Modigliani)套利定价理论、马柯维兹(Markowitz)资产组合理论、夏普——林特纳——布莱克(Shape, Linter and Black)资本资产定价模型(CAPM)以及布莱克——默顿(Black, Schoels and Merto)期权定价理论(OPT)的基础上。

现代标准金融理论之所以至今具有强大的生命力,是因为它似乎用这些工具解决了所有的金融问题。

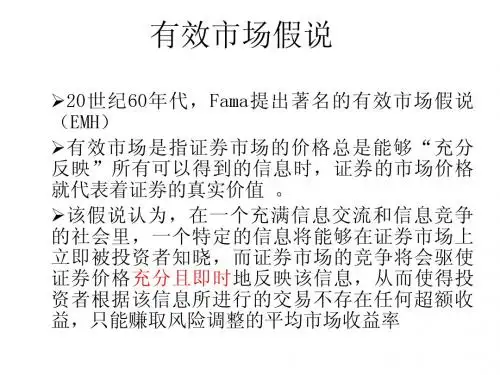

这些经典理论的基石是有效市场假说(EMH),它的分析框架局限在理性分析范围内。

随着金融市场中出现的越来越多的不能用标准金融理论解释的异常现象,标准金融理论陷入了尴尬的境地。

正是在这种情形下,行为金融理论在80年代正式兴起。

大多数重要的研究在过去的几年内才出现,至今还没形成统一的理论体系。

Robert J.shiller(1997)从以下几个层次定义行为金融学:(1)行为金融学是心理学和决策理论与经典经济学和金融学相结合的学科1;(2)行为金融学试图解释金融市场中实际观察到的或是金融文献中论述的与标准金融理论相违背的反常现象;(3)行为金融学研究投资者如何在决策时产生系统性偏差。

行为金融与标准金融理论争论核心是有效市场假说。

有效市场假说认为市场价格包含了所有的公开信息,它是资产真实价值的最优估计。

它有三个弱化的假说组成:当投资者是理性时,投资者理性评估资产价值,市场是有效的;即使有些投资者有非理性行为,但由于是随机产生的,也不会导致价格的系统性偏离;即使投资者的非理性行为不是随机产生的,由于理性投资者的套利行为,也将使价格回归基本价值;最后,即使非理性投资者在非基本价值时交易,也会导致他们的财富的减少,以致不能在市场上生存。

中英文对照外文翻译文献中英文对照外文翻译文献(文档含英文原文和中文翻译)外文翻译:Behavioral Finance1. IntroductionBehavioral finance is the paradigm where financial markets are studied using models that are less narrow than those based on Von Neumann–Morgenstern expected utility theory and arbitrage assumptions. Specifically, behavioral finance has two building blocks: cognitive psychology and the limits to arbitrage. Cognitive refers to how people think. There is a huge psychology literature documenting that people make systematic errors in the way that they think: They are overconfident, they put too much weight on recent experience, etc. Their preferences may also create distortions. Behavioral finance uses this body of knowledge rather than taking the arrogant approach that it should be ignored. Limits to arbitrage refers to predicting in what circumstances arbitrage forces will be effective, and when they will not be.Behavioral finance uses models in which some agents are not fully rational, either because of preferences or because of mistaken beliefs. An example of an assumption about preferences is that people are loss averse—a $2 gain might make people feel better by as much as a $1 loss makes them feel worse. Mistaken beliefs arise because people are bad Bayesians. Modern finance has as a building block the Efficient Markets Hypothesis (EMH). The EMH argues that competition between investors seeking abnormal profits drives prices to their “correct” value. The EMH does not assume that all investors are rational, but it does assume that markets are rational. The EMH does not assume that markets can foresee the future, but it does assume that markets make unbiased forecasts of the future. In contrast, behavioral finance assumes that, in some circumstances, financial markets are informationally inefficient.Not all misvaluations are caused by psychological biases, however. Some are just due to temporary supply and demand imbalances. For example, the tyranny of indexing can lead to demand shifts that are unrelated to the future cash flows of the firm. When Yahoo was added to the S&P 500 in December 1999, index fund managers had to buy the stock even though it had a limited public float. This extra demand drove up the price by over 50% in a week and over 100% in a month. Eighteen months later, the stock price was down by over 90% from where it was shortly after being added to the S&P.If it is easy to take positions (shorting overvalued stocks or buying undervalued stocks) and these misvaluations are certain to be corrected over a short period, then “arbitrageurs” will take positions and eliminate these mispricings before they become large. However, if it is difficult to take these positions, due to short sales constraints, for instance, or if there is no guarantee that the mispricing will be corrected within a reasonable timeframe, then arbitrage will fail to correct themispricing.1 Indeed, arbitrageurs may even choose to avoid the markets where the mispricing is most severe, because the risks are too great. This is especially true when one is dealing with a large market, such as the Japanese stock market in the late 1980s or the US market for technology stocks in the late 1990s. Arbitrageurs that attempted to short Japanese stocks in mid-1987 and hedge by going long in US stocks were right in the long run, but they lost huge amounts of money in October 1987 when the US market crashed by more than the Japanese market (because of Japanese government intervention). If the arbitrageurs have limited funds, they would be forced to cover their positions just when the relative misvaluations were greatest, resulting in additional buying pressure for Japanese stocks just when they were most overvalued!5. ConclusionsThis brief introduction to behavioral finance has only touched on a few points. More extensive analysis can be found in Barberis and Thaler (2003), Hirshleifer (2001), Shefrin (2000), and Shiller (2000).It is very difficult to find trading strategies that reliably make money. This does not imply that financial markets are informationally efficient, however. Low-frequency misvaluations may be large, without presenting any opportunity to reliably make money. As an example, individuals or institutions who shorted Japanese stocks in 1987–1988 when they were substantially overvalued, or Taiwanese stocks in early 1989 when they were substantially overvalued, or TMT stocks in the US, Europe, and Hong Kong in early 1999 when they were substantially overvalued, all lost enormous amounts of money as these stocks became even more overvalued. Most of these shortsellers, who were right in the long run, were wiped out before the misvaluations started to disappear. Thus, the forces of arbitrage, which work well for high-frequency events, work very poorly for low-frequency eventsBehavioral finance is, relatively speaking, in its infancy. It is not a separate discipline, but instead will increasingly be part of mainstream finance.行为金融1.引言行为金融学就是用来研究金融市场的一种新型的模型。

注:英文原文来源:广西工学院图书馆外数据库Elsevier电子期刊全文库(国外站点SDOL)检索词:Articles all fields:behavioral finance译者:小马亚洲的行为金融学作者:肯尼思.A金纽约州立大学布法罗分校管理学院约翰R ·诺夫辛格美国华盛顿州立大学商学院。

摘要:本文介绍了太平洋盆地金融杂志特别关注的亚洲行为金融学的问题。

我们首先讨论一下一般行为金融学,然后,我们再解释为什么在亚洲行为金融学是一个值得研究的重要课题。

我们先描述所发表的这篇论文所关注的问题,在这过程中,我们将适当的联系当前所拥有的关于行为金融学的文献。

我们也将严密的公正的审阅这个特殊的问题,并同时附简短的思考。

关键词:亚洲,行为金融,企业融资,投资。

文章概要1.介绍2.观点概要3.结论,文献参考一:介绍为什么在亚洲,行为金融学会成为重要而有趣的话题呢?首先,行为金融的研究仍然是一个年轻的领域。

学术界,金融界最近才接受它作为一种可行的模式来解释金融市场参与者如何作出决定和反过来,这些决定如何影响金融市场。

第二,亚洲金融市场是世界上最大的金融市场,而且有一些证据- 轶事,理论和实证确认,亚洲人患上比其他文化背景的人更深的偏见。

因此,通过对亚洲行为金融学的研究我们就可以更深的理解这两个重要的问题。

在行为金融学的研究中认知心理学扮演者重要的角色。

人并不总是理性的,那样,人们在做金融决策是就有可能部分或是全部是受个人行为偏见的驱使,如果人们的信仰或偏好不符合决策者传统决策的理性公里。

那么,重要的一点,我们就可以确定这些行为偏见的影响,特别是当他们的认识误区影响了价格而又无法摆脱时。

许多金融学者认为这一研究领域开始的80年代中期。

邦特,泰勒(1985)研究表明:股市对信息的过分反应。

谢弗迎和斯塔特曼(1985)争辩说,投资者更可能出售他们有利的股票而不是损失的,虽然出售损失的股票才是最优的。

如果有人想去研究行为金融学的起源,这个领域的研究只不过二十年的历史。

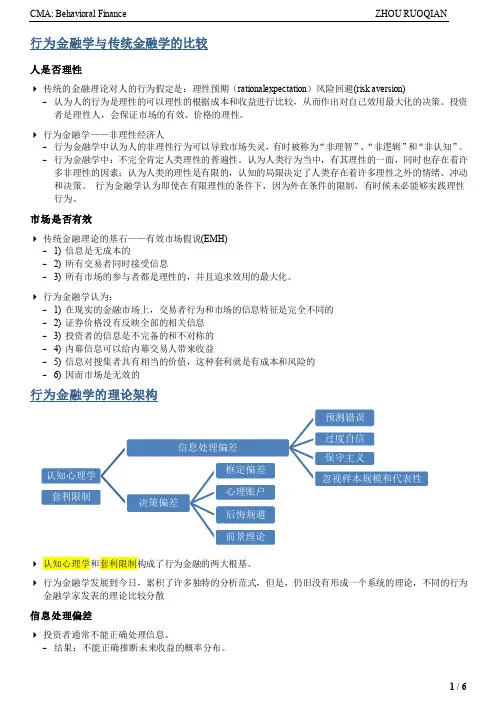

文献综述行为金融理论综述(一)(苟宇刘菲菲刘正王磊)(西南财经大学中国金融研究中心 610074)摘要:传统金融理论在以“理性人”和有效市场为其理论假设的基础上,发展了现代资产组合理论(MPT),资本资产定价理论(CAPM),套利定价理论(APT)、期权定价理论(OPT)等一系列经典理论,它承袭了经济学“理性范式”的研究思路,取得了重大成功。

但从另外一方面来看,它忽视了对投资者实际决策行为的研究。

随着行为金融学的发展,行为经济学家和实验经济学家提出了许多悖论,如“股权风险溢价难题”、“羊群效应”、“阿莱斯悖论”等。

传统的“理性人”假定已经无法解释现实人的经济生活与行为,预期效用理论也遭到怀疑。

虽然部分经济学家开始修补经典理论,修改效用函数、技术和市场信息结构等,但迄今为止没有满意的答案。

行为金融理论的兴起突破了传统金融理论的基本假设,以心理学研究成果为依据,从投资者的实际决策心理出发,对投资者行为进行了研究,并获得一定的成功。

本文对行为金融学的发展及其主要理论进行了回顾和总结。

第一部分,现代经典金融学的缺陷与行为金融学的产生。

从现代经典金融学的起源和发展入手,介绍有效市场假说的发展、理论基础和经验检验。

现代经典金融学是建立在理性和有效市场基础上的,本节主要从有效市场假说分析了现代经典金融理论的缺陷。

在此基础上,介绍了行为金融学的起源和发展。

第二部分,行为金融学心理学基础。

根据心理学分支的划分,从认知心理学、社会心理学、情感心理学和实验心理学的大量研究成果,分析了行为金融学的心理学基础,为后续理论与模型奠定基础。

第三部分,行为金融学的理论核心—--期望理论。

行为金融学发展至今,其中最有影响为学术界所公认的理论就是期望理论了,期望理论研究的主要是金融理论的模块之一的“偏好与决策问题”,但是它是目前应用于经济研究的最为重要的行为决策理论之一。

本节在回顾预期效用理论的基础上,介绍了期望理论的主要内容以及其相关研究,并对两者进行了比较。

市场有效性,长期收益和行为金融2014-12-5目录摘要 (2)1.引言 (2)2.过度反应与反应不足:概述 (6)3. 反应过度以及反应不足的行为模型 (12)4.从长期收益得到的推论 (18)4.1 不良模型的问题 (20)4.2收益度量 (23)4.2.1收益度量:理论问题 (24)4.2.2.收益度量:统计问题 (26)4.2.3 收益度量:流通市值加权VS等权市值加权 (28)5. 各类研究的可靠性 (30)5.1 首次公开募股(IPOs)和供股(SEOs) (30)5.2兼并 (37)5.3股票分拆 (38)5.4 自我标购和股票回购 (39)5.5 证券上市 (41)5.6. 股票股利初次发放与停发 (43)5.7 分拆上市 (43)5.8. 委托书争夺 (44)6. 结论 (47)Abstract摘要Market efficiency survives the challenge from the literature on long-term return anomalies. Consistent with the market efficiency hypothesis that the anomalies are chance results, apparent overreaction to information is about as common as underreaction, and post-event continuation of pre-event abnormal returns is about as frequent as post-event reversal. Most important, consistent with the market efficiency prediction that apparent anomalies can be due to methodology, most long-term return anomalies tend to disappear with reasonable changes in technique.市场有效性理论在学术界一直饱受长期收益异常理论的争议。

The Power of Behavioral Finance: Understanding Market Movements BeyondTraditional TheoryIn the realm of finance, there are numerous theories and frameworks that attempt to explain and predict market behavior. One such theory that has garnered significant attention in recent years is Behavioral Finance. This theory, which departs from the traditional efficient market hypothesis (EMH), suggests that market participants are not always rational and their decisions are influenced by a range of psychological and emotional factors. Behavioral Finance offers a more nuanced understanding of market movements, highlighting the role of investor psychology in shaping financial outcomes.At the heart of Behavioral Finance is the recognition that investors are not homogeneous rational actors, as assumed by the EMH. Instead, they are individuals with unique biases, heuristics, and emotional responses that can significantly impact their investment decisions. These psychological factors can lead to market inefficiencies and predictable patterns in price movements.One of the key principles of Behavioral Finance is the concept of herd behavior or herding, which refers to the tendency for investors to follow the crowd and make similar investment decisions. This often occurs during market bubbles or crashes, when investors are swayed by collective optimism or pessimism. Herding can lead to overvaluation or undervaluation of assets, creating opportunities for investors who are able to identify and act contrary to the crowd.Another important aspect of Behavioral Finance is the concept of cognitive biases, which refers to the tendencyfor investors to make decisions based on flawed or incomplete information. These biases can lead to systematic errors in judgment, such as overconfidence, anchoring (relying too heavily on initial information), and survivorship bias (focusing on successful outcomes while ignoring failures). By understanding and identifying these biases, investors can improve their decision-making and avoid common pitfalls.The implications of Behavioral Finance are far-reaching. It challenges the traditional view of markets as efficientand self-correcting, suggesting instead that market outcomes are influenced by a complex interplay of psychological and emotional factors. This understanding has the potential to revolutionize the way we approach investing, risk management, and market analysis.Incorporating Behavioral Finance principles into investment strategies can help investors identify and capitalize on market inefficiencies. For example, by understanding the role of herd behavior, investors can identify overvalued or undervalued assets and takepositions that are contrary to the market consensus. Similarly, by recognizing and overcoming cognitive biases, investors can make more rational and informed decisions.In conclusion, Behavioral Finance offers a valuable alternative to the traditional efficient market hypothesis, providing a more nuanced and realistic understanding of market movements. By acknowledging the role of investor psychology in shaping financial outcomes, Behavioral Finance opens up new possibilities for investors seeking to improve their decision-making and capitalize on market inefficiencies.**行为金融学的力量:超越传统理论理解市场动向** 在金融领域,有许多理论和框架试图解释和预测市场行为。

行为金融理论研究论文摘要:本文回顾了行为金融学的一些经典文献,针对展望理论与其他相关理论进行了评述,并对行为金融学的发展做详尽的介绍。

关键词:行为金融;展望理论;心理帐户Abtract:Thipaperrevie,APT等)都无法合理的解释资产间的横断面报酬差异。

在时间序列方面,除了周末效应、一月效应、假日效应等现象外,股价不论在短期或长期也都存在相当的自我相关。

VanRaaij(1981)提出的“经济心理学”一般模型可以帮助我们了解行为金融学与传统财务理论的差异。

显然,尽管经济环境反映一般经济状况的改变,但个体因为个人因素的差异,会对经济环境产生复杂的互动关系。

换言之,个体间对市场或经济体的状况会有或同或异的“认知”,透过行为与彼此间互动而再反映在市场或经济中。

就是说,市场或经济的状况是群体“投射”的结果。

市场或经济的演进,是一连串认知与投射的过程;显然在这过程中,“人”扮演了最重要的角色。

李忠民,姚昕:行为金融之展望理论研究述评以股票价格的决定为例,股价的变动可能来自公司本身的价值的改变,也可能反映投资人因个人心理因素对其评价的改变,或者二者皆然。

传统金融理论视人为理性人,而个人与群体的决策过程则几乎完全被忽视,人的因素在理论中的重要性被降到最低。

相反行为金融学提升了人的地位,而经济变数的重要性则相对降低。

尽管在1980年代后期才开始受到重视,但行为金融学在许多重要问题上,都已有相当的进展。

不过迄今仍未有任何类似CAPM或APT等广为接受的理论被提出。

本文尝试从较广的视野,针对展望理论与其他相关理论对行为金融学的发展做详尽的介绍。

二.展望理论的提出KahnemanandTverkey(1979)指出传统预期效用理论无法完全描述个人在不确定情况下的决策行为。

他们以大学教授和学生为基础进行问卷调查,发现大部分受访者的回答显示许多偏好违反传统预期效用理论的现象,并据此提出另一种经济行为的模型,称为展望理论。

介绍一下金融专业英语作文The financial profession is a dynamic and multifaceted field that plays a crucial role in shaping the global economy. As the world becomes increasingly interconnected, the demand for financial expertise has grown exponentially, making the financial profession a highly sought-after career path. In this essay, we will explore the various aspects of the financial profession, its key components, and the skills and knowledge required to succeed in this dynamic industry.At its core, the financial profession encompasses a wide range of activities, from banking and investment management to corporate finance and risk analysis. Financial professionals are responsible for managing the flow of capital, assessing financial risks, and devising strategies to maximize returns for individuals, businesses, and governments. They serve as the gatekeepers of the financial system, ensuring the efficient allocation of resources and the stability of the market.One of the primary pillars of the financial profession is banking.Banks are the backbone of the financial system, providing a wide range of services, including deposit-taking, lending, and payment processing. Financial professionals in the banking sector are responsible for managing these core functions, as well as developing new products and services to meet the evolving needs of their clients. They must possess a deep understanding of economic trends, regulations, and market dynamics to effectively navigate the complex banking landscape.Another key component of the financial profession is investment management. Investment managers are tasked with the crucial responsibility of allocating client assets in a way that maximizes returns while minimizing risks. This involves conducting extensive research, analyzing financial data, and developing investment strategies that align with the client's risk profile and investment objectives. Financial professionals in this field must demonstrate strong analytical skills, keen attention to detail, and the ability to make informed decisions in the face of market volatility.Corporate finance is another vital aspect of the financial profession. Financial professionals in this domain are responsible for managing a company's financial resources, including capital structure, mergers and acquisitions, and financial planning. They work closely with executives to develop strategies that enhance the organization's financial performance and ensure its long-term sustainability. Thisrequires a deep understanding of financial modeling, corporate governance, and strategic decision-making.Risk analysis is another critical area within the financial profession. Financial professionals in this field are responsible for identifying, quantifying, and mitigating the various risks that organizations face, such as market risk, credit risk, and operational risk. They use sophisticated analytical tools and models to assess the potential impact of these risks and develop strategies to manage them effectively. This role is essential in maintaining the stability and resilience of the financial system.To succeed in the financial profession, individuals must possess a unique combination of technical skills, analytical abilities, and strategic thinking. A strong foundation in finance, economics, and accounting is essential, as financial professionals must be adept at interpreting financial statements, analyzing market trends, and understanding the impact of economic policies on financial markets. Additionally, the ability to effectively communicate complex financial information to a diverse range of stakeholders, from clients to regulators, is a crucial skill.Beyond technical expertise, financial professionals must also demonstrate strong problem-solving skills, adaptability, and a deep understanding of market dynamics. The financial landscape isconstantly evolving, with new technologies, regulations, and global events constantly shaping the industry. Financial professionals must be able to anticipate and respond to these changes, constantly updating their knowledge and skills to remain competitive.In conclusion, the financial profession is a dynamic and multifaceted field that plays a vital role in the global economy. From banking and investment management to corporate finance and risk analysis, financial professionals are responsible for managing the flow of capital, assessing financial risks, and devising strategies to maximize returns. To succeed in this industry, individuals must possess a unique combination of technical skills, analytical abilities, and strategic thinking, as well as the ability to adapt to the constantly changing financial landscape. As the world becomes increasingly interconnected, the demand for financial expertise will continue to grow, making the financial profession an increasingly attractive and rewarding career path.。

英文文献;Jay R.Ritter 《Behavioral finance》译名:《行为金融》(2003年)摘要:本文简要介绍了行为金融学。

行为金融学研究涵盖了理性投资者在有效市场中预期效用最大化的传统假设。

行为金融学由两部分组成,一是认知心理学(人们怎样认为)和套利限制(市场非有效)。

传统理论框架不能解释许多经验模式,比如在日本、台湾和美国的股市泡沫,这也推动了行为金融学研究的发展。

Nicholas Barberis《Chapter 18 A survey of behavioral finance》译名:《行为金融学调查的第18章》(2003年)摘要:行为金融学认为,一些金融现象似乎能够用代理人不完全理性来解释。

它由两部分构成,一是套利限制,理性交易者很难剔除不理性交易者所造成的不利影响;二是心理学,它把我们可能期望看到的完全理性行为带来的偏离逐一列举。

我们将讨论这两个话题,然后介绍行为金融学的许多应用,比如总体股票市场,平均回报率的截面,个人交易行为以及企业融资等。

最好我们通过评估领域的进程以及推测未来发展前景结束全文。

Adrian Mitroi, Ion Stancu《Behavioral Finances versus Technical and Fundamental Analysis》译名:《行为金融的技术和基本分析》(2007年)摘要:尽管现代金融领域的进步令人印象深刻,但它仍然难以在科学的基础上解释人们处理金钱的非理性行为。

经典的金融理论假设人们合理化、最优化他们的金融决策。

行为金融学在经济决策方面增加了投资者应该做什么的重要性,并补充了经典金融理论人们实际在做什么的论述。

神经经济学的新领域调查了,人类的大脑在面对不确定性的经济决策时,微妙而深刻的相互作用。

人类的最基本的心理特征(恐惧、愤怒、贪婪和利他主义)决定了我们脑海中会留下关于钱不可磨灭的印记。

智力(理解情况),原因(考虑行动的长期结果)和情感(行动决策的判断)都是人类决策背后诉诸的内部相关因素。

行为金融学综述摘要行为金融学(behavioralfinanceBF)作为新兴的金融学分支与占据金融学统治地位已经有三十年之久的有效市场假说(efficientmarkethypothesis,EMH)对金融学的基础——套利投资人理性以及自1980年代以来涌现出来的大量异常现象进行了达二十年之长的争论双方此消彼长加深了人们对金融市场的理解促进了金融学向更广更深的方向发展一、介绍在传统金融学的范式中“理性”意味着两个方面首先代理人的信仰是正确的他们用于预测未知变量未来实现的主观分布就是那些被抽取实现的分布其次给定他们的信仰在与Savage的主观期望效用(SEU)概念相一致的意义上代理人做出正常可接受的选择BF是一种研究金融市场崭新方法至少部分地以对传统范例面临的困难做出反应的面貌出现的广义上BF认为通过使用某些代理人不是完全理性的模型可以更好的理解某些金融现象在某些行为金融学模型中代理人的信仰不完全正确大都是因为不恰当的应用贝叶斯法则在另一些模型中代理人的信仰是正确的但做出的选择通常是有疑问的与SEU不相容BF最大的成功之一是一系列理论文章表明在理性交易者和非理性交易者相互影响的经济体中非理性对价格的影响是实质性的和长期的文献称之为“套利限制(limitsofarbitrage)”这构成了BF的两大块之一(见第二部分)为了做出清晰的预测行为模型常需要指定代理人的非理性形式人们究竟怎样误用贝叶斯法则或偏离SEU呢在此引导下行为经济学家们典型地求助于认知心理学家汇编的大量实验证据这些都是关于人们形成信仰时潜在的偏误和人们的偏好或给定信仰后怎样做出决策的因此心理学构成了BF的第二大块(见第三部分)我们考虑BF的特殊应用理解整个股市平均回报的横截面情况封闭式基金定价;理解投资者特殊群体怎样选择其资产组合和跨时交易;理解证券发行资本结构和公司的股利政策最后总结和指出未来的研究方向二、套利限制2.1市场有效性EMH认为实际价格等于基本价值在有效市场中没有免费午餐没有投资策略可以赚得风险调整的超额回报BF认为资产价格的某些特征最有可能用对基本价值的偏离来解释而且这些偏离是由非理性交易者的存在引起的对此种观点持长期反对意见可追溯到Friedman(1953)他认为理性交易者(也称为套利者)会很迅速消除非理性交易者(也称为噪声交易者)引起的偏离现象本质上这种观点基于两个主张首先只要偏离基本价值——较简单地说误价(mispricing)—一一个有吸引力的投资机会产生了其次理性交易者将立即抓住机会因此纠正了误价BF对第二个主张很少有异议但对第一个主张有争论即使当一种资产被广泛的误价时设计纠正这种误价的策略可能非常有风险(即下面将要提到的四种风险)使之失去了吸引力因此误价仍是存在2.2理论在前一节中我们强调了当误价发生时设计纠正它的策略不担有风险而且成本昂贵因此允许误价存在的思想现在我们就讨论一些已确认的风险和成本2.2.1基本面风险关于某只股票基本价值的一些坏消息引起股票进一步下跌导致损失而且替代性证券很少是完美的经常是高度不完美的使得消除所有基本面风险成为不可能2.2.2噪声交易者风险指被套利者利用的误价在短期内恶化的风险此思想由DeLonget.al(1990a)提出即使某只股票拥有完美的替代性证券套利者仍面临那些本来使这只股票低估的消极投资者更加消极促使估价进一步下跌的风险一旦想当然认为估价不同于其基本价值是可能的那么想当然认为未来价格运动将增加发散性也是可能的当然如果价格最终收敛于基本价值那么有长远视野的套利者会对噪声交易者风险臵之不理噪声交易者风险之所以重要是现实世界中许多套利者是短视的而非有长远视野的这是因为许多套利者——职业资产组合经理人——不是管理自有资金而是代客理财用ShleiferandVishny(1997)的话说这是“大脑与资本的分离”这种代理特征有重要的后果缺乏专业知识去评价套利者策略的投资者可能简单地基于套利者的回报来评价他如果套利者正试图利用的误价在短期内变遭导致损失投资者可能认为他不称职而撤资套利者远远不能等到短期损失过去此时恰是投资机会最吸引人之时他可能被迫过早地变现这种过早变现的恐惧使他行如短视者这些问题仅会使债权人烦恼在短期受损后债权人看到附属抵押品贬值会要求偿还贷款又引起过早变现2.2.3执行成本恰当地运用利用误价的策略经常是很困难的许多困难与卖空证券有关而这是套利者为了避免基本面风险所必须做的对大部分货币管理人——特别是养老基金管理人和共同基金管理人——卖空是不允许的一名允许卖空的货币管理人——例如对冲基金管理人——仍不能卖空如果卖空供给不能满足它的需求的话即使他能卖空套利者不能确保他能继续足够长的时间借到证券直到误价自我纠正使他获利假使证券的原先拥有者要收回套利者将不得不在可能不利时通过在公开市场上买入证券(称为“大宗买入”)以补进他的卖空头寸某些套利策略需要在外国市场上买卖证券这经常有法律限制阻止美国投资者这样做通过法律漏洞绕过这些限制是昂贵的最后“执行成本”也包括执行套利策略时面临的一般交易成本例如佣金和买卖差价2.2.4模型风险即使一旦误价发生套利者经常仍然不能确信这是否真的存在考虑这种情况的一种方法是设想在寻求吸引人的机会时套利者依赖于一个可以告诉他基本价值的模型来判断是否误价然而套利者不能确信证券被误价也可能是模型错了股票事实上正确定价了这种不确定性来源称之为模型风险它也会限制头寸与教科书中的套利相比现实世界中套利包括大量风险在某些条件下将限制套利和允许基本价值的偏离一直存在为了理解这些条件是什么考虑两种情况:首先假设误价的证券没有相近的替代性证券因此套利者将暴露于基本面风险之下在这种情况下套利受到限制的充分条件是(1)套利者是风险规避者;和(2)基本面风险是系统性的因此不能通过拥有许多头寸来分散条件(1)确保了误价不会被单个套利者拥有误价的证券大额头寸而消除条件(2)确保了误价不会被大量套利者每人都在误价的证券当前持有量上增加少量头寸所消除噪声交易者风险、模型风险或执行成本的存在仅是进一步限制了套利其次即使完美的替代性证券存在套利仍然受到限制替代型证券的存在使套利者不受基本面风险和模型风险的影响如果两种证券拥有未来状态下相同的现金流而卖不同的价格那么他完全相信发生了误价我们可以进一步假设不存在执行成本因此仅有噪声交易者风险DeLonget.al(1990a)表明了噪声交易者风险是强有力的即使仅有这种形式的风险套利有时也受到限制充分条件与上面的相似捕捉其他现实世界情形的努力使得完备套利更加不可能例如大量不同个人不能干涉纠正误价的努力可能有其他原因一个可能性是进行套利需要的资源和关系仅能被少数训练有素的职业人士所获得另外可能是获悉套利机会有成本(Merton,1987)因此实际上仅有一小撮人随时能意识到套利机会到目前为止我们已讨论了像对冲基金这样的套利者利用市场无效性是不易的然而对冲基金不是试图利用噪声交易者的唯一市场参与者企业经理人也玩这个游戏如果经理人认为投资人正高估了其企业股票他可以通过以吸引人的价格发行额外的企业股票而受益这样产生的额外供给可能潜在地将价格拉回到基本价值不幸的是就像对冲基金一样对经理人来说这种游戏也是有风险的在这种情况下模型风险可能特别重要经理人很少能确信投资人正高估了其企业股票如果他发行股票认为股票高估而此时事实上并非如此他将招致偏离其目标资本结构带来的成本而无任何回报受益2.3证据从理论的角度看有理由认为套利是一个有风险的过程因此限制了它的有效性原则上任何持续误价的例子立即证明套利限制如果套利不受限制误价会迅速消失但问题是当许多定价现象被理解为偏离基本价值时仅在少数例子中确定误价的存在没有任何合理的怀疑这是因为Fama(1970)所称之为“联合假说问题(jointhypothesisproblem)”为了证券价格不同于其恰当的贴现未来现金流需要一个“恰当的”贴现模型因此误价的任何检验不可能避免地是误价和贴现率模型的联合检验这使给无效性提供确定性的证据变得困难起来尽管有这种困难金融市场仍有大量的现象可以几乎确定地证明是误价并持久存在2.3.1孪生股权(twinshares)1907年皇家荷兰(在美国和纽芬兰交易)和壳牌运输(在英国交易)按6040的基率同意合并他们的股权但仍保留为分离的实体如果价格等于基本价值皇家荷兰的股权价值应总是壳牌股权价值的1.5倍FrootandDabora(1999)发现两者的股权价值之比严重偏离 1.5而且皇家荷兰按平价有时35%被低估有时15%被高估2.3.2ADR’sADR’s是以信托形式被美国金融机构持有的外国证券股份这些股份的收益在美国交易在许多情况下外国公司的ADR在纽约的交易价格与标的股份在母国的交易价格非常不同2.3.3编入指数(indexinclusions)SP500中的一个公司离开指数通常是因为被兼并或破产而换入另外一家公司HarrisandGurel(1986)和Shleifer(1986)发现一个显著的事实当一只股票被编入指数时它的价格平均暴涨3.5%而且这种暴涨是持久的这种现象的引人注目的实例之一是当Yahoo(雅虎)被编入指数时其股票单天暴涨24%2.3.4互联网出让(internetcarve-outs)2000年3月3Com在其全资子公司PalmInc.的首次公开发行(IPO)中卖掉了5%的股份保留了余下的95%所有权在IPO之后3Com的股东间接拥有1.5倍的Palm股票3Com也宣布在9个月之内剥离Palm其余股份的意向同时将给3Com股东1.5倍的Palm股份在IPO之后首次交易收盘时Palm的估价在$95,按1.5倍估价3Com的价格下限是$142事实上3Com 的实际价格是$81这暗含着3Com除Palm之外的子公司的市场估价为每股-%60基本面风险噪声交易者风险执行成本模型风险皇家荷兰/壳牌无有无无ADR’s无有有无编入指数有有无无Palm/3Com无无有无表1利用误价引起的套利风险三、心理学在这一节里我们总结了可能是金融经济学家特别感兴趣的心理学3.1信仰3.1.1过度自信人们对他们的判断过度自信一是人们估计概率时很少校准;二是人们设计估计量的臵信区间太窄3.1.2乐观主义和如意算盘(wishfulthinking)大多数人对他们的能力和前途抱不切实际的乐观看法3.1.3代表性(representativeness)当人们试图确定模型B产生数据集A的概率时他们用A反映B重要特征的程度来评估该概率在大多数情况下代表性是有益的启发但也产生某些严重偏误一是基率忽视(baserateneglect)过分高估B对A 的代表性二是样本大小忽视(samplesizeneglect)当推断特定模型产生数据集的似然性人们不考虑样本的大小3.1.4保守主义相对于代表性会导致低估基率保守主义是指过多重视基率的情形3.1.5确认偏误(confirmaionbias)一旦人们已形成一个假说有时误认为另外的不利证据实际上也支持该假说3.1.6定位(anchoring)人们形成估计时经常先始于某值(可能是任意的)然而相对于此值做出调整实验证据表明人们“定位”的初值太多3.1.7记忆偏误人们推断事件的概率时经常搜索记忆中相关信息有时经济学家们对这些实验证据的主要部分小心翼翼因为他们认为(1)通过重复人们将学会去除偏误的方法;(2)领域中的专家例如投行中的交易者很少犯错误;和(3)用更有效的激励这些效应会消失3.2偏好3.2.1展望理论(prospecttheoryPT)任何试图理解资产价格或交易行为的模型必不可少的部分之一是关于投资者偏好或投资者怎样评估风险性赌博的假设绝大数模型假设投资者根据期望效用(EU)框架评估赌博不幸地是当人们在风险性赌博间选择时系统地违背EU理论因此有大量地的非EU理论试图更好与实验证据相匹配其中之一展望理论(KahhemanandTversky,1979)可能是最有希望解释金融市场出现的基本事实PT有许多关键特征首先效用定义在损益(gainsandlosses)而非最终财富头基础上这是Markowitz(1952)首先提出的思想其次价值函数凹于收益凸于损失这表明对损益的灵敏性大于对收益的这一特征称为损失规避(lossaversion)最后是非线性概率转换对小概率加权太重(overweight)而且人们在较高概率水平上对概率差异较敏感展望理论解释人们在相同的最终财富水平情形下做出不同的选择源于该理论的重要特征——架构(framing)或问题描述效应在很多实际选择情况下决策者在怎样考虑问题上也有灵活性价值函数的非线性特征使心理会计(mentalaccounting)至关重要它使个人赌博与财富其他部分具有相分离倾向3.2.2模糊规避(ambiguityaversion)到目前为止我们的讨论集中在理解赌博结果已知时人们怎样按客观概率行动现实中概率客观上很少已知为了处理这种情况Savage(1964)发展了主观期望效用(SEU)框架Ellsberg(1961)的著名实验指出了人们厌恶主观或模糊不确定性甚于厌恶客观不确定性这已发现称为“模糊规避”三、应用(略)四、结论行为金融学是一个新兴领域正式始于1980年代我们讨论过的很多研究是过去五年里完成的我们处于什么状况呢在众多前沿问题已取得实质性进展5.1对于显著的异常事实的研究当DeBondtandThaler(1985)的论文发表时许多学者认为对他们发现的最好解释是这是一个程序错误自此以后他们的结论已被不但同情他们观点的而且持另外观点的学者们重复了很多次此时我们认为大部分经验事实已被大部分同行所接受尽管对这些事实的解释仍在争论中这是进步如果我们都认为行星围绕太阳运行我们可以集中理解为什么这样了5.2套利限制二十年前许多金融经济学家们认为有效市场假说必须正确因为套利的力量现在我们懂得这是一种天真的观点而且套利限制容许大量的误价现在也大都懂得缺乏有利可图的投资策略因为有风险和成本不仅仅是指缺乏误价价格可以是非常错误的而不产生获利机会5.3理解有限理性主要感谢认知心理学家如DanielKahneman和AmosTversky的工作现在我们有一长串稳健的实证发现将人类实际形成预期和决策的方式进行分类在记下这些过程的正式模型中展望理论最有名也取得了进展经济学家们从前认为行为或是理性的或是不可能形式化现在我们知道有限理性模型不但是可能的而且比纯理性模型更精确地描述了行为5.4行为金融学理论的构建在过去几年里金融市场中代理人不完全理性的理论建模工作有所突破这些论文或通过信仰形成过程或通过决策过程放松了完全理性假设像上面讨论过的心理学家工作这些论文是重要的存在性证明表明体现人类行为的显著方面同时紧凑地考虑资产定价是可能的5.5投资者行为现在我们已开始一项重要的工作试图提供证明和理解投资者不但业余的投资者而且职业投资者怎样做出他们的资产组合选择直到最近这项研究明显缺少全体金融经济家们的参与或许因为构建资产定价的错误信仰不需知道经济体中代理人的行为情况这是在短时期内取得的成就但是我们仍然更靠近研究议事日程的开始而非结束我们知道要冒足够的预测风险才能了解到该领域的未来进展大部分是不可预测的虽然这样我们还是忍不住冒险对下一步的可能进展提出少量意见首先我们已总结过的大部分工作范围很窄模型明显捕捉了投资者信仰或他们的偏好或套利限制的一些特征而不是捕捉了三者全部这一评论可以运用于经济学大部分研究而且自然暗含研究者也是有限理性的事实然而随着不断进步我们希望理论家们开始将它们更多体现并运用进他们的模型中一个例子或许可以理解这一点实证文献反复发现资产定价异常现象在小型和中型股票上比大型股票上表现更显著这好像可能是这一发现反映了套利限制交易较小股票的成本较高而且低流动性使许多潜在套利者失去兴趣这一观察是明显的但仍没有构建为正式的模型我们希望在套利限制与认知偏误之间的研究成为今后几年的一个重要研究领域其次对某些经验事实明显有竞争性的行为解释某些批评家认为这是该领域的一个弱点已总结的一长串认知偏差有时确实为行为建模者解释时提供了许多自由度我们承认有众多自由度但注意理性建模者从中也有许多选择权像Arrow(1986)具有说服力的讨论理性本身不产生许多预测预测来自于从属的假设比较另外的理论行为的或理性的真正仅有一种科学方法用经验检验简言之一是寻找理论取得新奇预测例如Lee,Shleifer,andThaler(1991)检验了他们模型预测小公司回报与封闭式基金贴现相关而Hong,LimandStein(2000)检验了HongandStein(1999)模型的含义赶大势(momentum)在交易不频繁交易者之间的股票表现较强.另一种检验是寻找代理人按模型要求的方式实际行动的证据Odean(1998)和GenesoveandMayer(2000)用实际市场行为研究出售效应(dispositioneffect)可归入这一类Bloomfieldet.al(2000)对Bareris,Shleifer,andVishny(1998)的行为理论给出了实证检验当然这样的检验从未是无懈可击的但我们应怀疑建立在无实证地事实证明行为之上的理论因为行为理论要求建立在行为的真实假设之上我们希望行为金融学研究者继续对他们的假设给出仔细的实证检验我们相同的希冀理性理论研究者我们对经济模型假设的直接检验的练习结果有两个预测首先我们发现我们目前理论大部分不但理性的而且行为的都错了其次我们产生更好的理论。

英文文献;

Jay R.Ritter 《Behavioral finance》译名:《行为金融》(2003年)摘要:本文简要介绍了行为金融学。

行为金融学研究涵盖了理性投资者在有效市场中预期效用最大化的传统假设。

行为金融学由两部分组成,一是认知心理学(人们怎样认为)和套利限制(市场非有效)。

传统理论框架不能解释许多经验模式,比如在日本、台湾和美国的股市泡沫,这也推动了行为金融学研究的发展。

Nicholas Barberis《Chapter 18 A survey of behavioral finance

》译名:《行为金融学调查的第18章》(2003年)摘要:行为金融学认为,一些金融现象似乎能够用代理人不完全理性来解释。

它由两部分构成,一是套利限制,理性交易者很难剔除不理性交易者所造成的不利影响;二是心理学,它把我们可能期望看到的完全理性行为带来的偏离逐一列举。

我们将讨论这两个话题,然后介绍行为金融学的许多应用,比如总体股票市场,平均回报率的截面,个人交易行为以及企业融资等。

最好我们通过评估领域的进程以及推测未来发展前景结束全文。

Adrian Mitroi, Ion Stancu《Behavioral Finances versus Technical and Fundamental Analysis》译名:《行为金融的技术和基本分析》(2007年)摘要:尽管现代金融领域的进步令人印象深刻,但它仍然难以在科学的基础上解释人们处理金钱的非理性行为。

经典的金融理论假设人们合理化、最优化他们的金融决策。

行为金融学在经济决策方面增加了投资者应该做什么的重要性,并补充了经典金融理论人们实际在

做什么的论述。

神经经济学的新领域调查了,人类的大脑在面对不确定性的经济决策时,微妙而深刻的相互作用。

人类的最基本的心理特征(恐惧、愤怒、贪婪和利他主义)决定了我们脑海中会留下关于钱不可磨灭的印记。

智力(理解情况),原因(考虑行动的长期结果)和情感(行动决策的判断)都是人类决策背后诉诸的内部相关因素。

Meir Statman 《Behavioral finance: Finance with normal people》译名:《行为金融学:金融与正常人》(2014年)摘要:抽象的行为金融学正构建一个坚实的金融结构。

它包含了取代其他理论的标准金融学的部分,也沟通了理论、证据和实践之间的桥梁。

行为金融学用正常人替代了标准金融学中的理性人、用行为投资组合理论替代了均值-方差投资组合理论、以及用行为资产定价模型替代了CAPM模型,和其他仅风险决定预期回报率的模型。

行为金融学在对有效市场的讨论中也区分理性市场与难跑赢市场,而标准金融往往是模糊的区分,它解释了为什么许多投资者相信击败市场很容易。

此外,行为金融学扩展了投资组合、资产定价和市场效率之外的金融领域,并坚持标准金融学引入的科学严谨的同时将继续扩张。

Guy Kaplanski, Haim Levy 《Sentiment, irrationality and market efficiency: The case of the 2010 FIFA World Cup》译名:《情绪,非理性和市场效率:2010年世界杯》(2014年)文章前述总结:(1)世界杯在2010年之前创建了可利用的超额利润。

(2)这个机会就在2010年世界杯已经成为公识。

(3)这些信息改变并缩短了效果。

(4)本案例研究表明,老练的投资者能恢复市场效率。

文章摘要:足球比赛创造情

绪,影响股票价格。

2010年前的世界杯提供了可用的超额利润可并没有利用,大概是因为它是未知的。

就在2010年世界杯,可利用效应被发现并被广泛引用,相关从业人员甚至给出如何利用它的建议。

事实上,在2010年世界杯中创建的超额利润的信息显示价格模式不同于之前的世界杯。

像其他市场的异常现象,我们预计市场效率将会恢复,这种新的效应在未来将会消失。

Lukas Menkhoff, Marina Nikiforow 《Professionals’endorsement of behavioral finance: Does it impact their perception of markets and themselves?》(2009年)译名:《行为金融学的专业人士认可:影响他们市场和自己的看法吗?》摘要:本文的假说提供了很多证据,证明行为金融学模式深深扎根于人类行为,他们通过学习难以克服。

我们测试的目标群体,无疑是拥有非常强烈的学习有效行为动机的人,即基金经理。

我们这一组分成行为金融学的支持者和非支持者。

支持者真实的认为他们受到行为偏差的影响要比市场更强烈,然而,当谈到自己行为的知觉时,即使支持者有意识的在其他方面做出适应性的行为,行为金融学的支持也变得几乎毫无意义。

Edgar Peters 《Simple and Complex Market Inefficiencies: Integrating Efficient Markets, Behavioral Finance, and Complexity》译名:《简单和复杂的市场效率低下:有效市场理论、行为金融学和复杂性

的整合》(2003年)摘要:传统资本市场理论认为,市场是有效的,因为投资者都是理性的。

行为金融学新学派持有相反的观点,认为个人不是“理性”的解决问题,而是倾向于使用模式识别技术作出有偏见的

决策。

然而,什么是理性和非理性可能取决于我们希望解决的问题的类型和我们解决问题所使用的方法。

如果市场效率低下是一个简单的客观问题,那么“酷”的理由应该获胜。

然而,如果市场是一个复杂的系统,那么数据模棱两可的价值使它更合理的使用模式识别技术。

在本文中,我们会发现,理性的投资者会阻止某些类型的错误定价的发生。

同样,人类行为和市场的复杂性也导致错误定价,失去套利机会。

最后如果他们使用了错误的方法来解决特定类型的问题,投资者就是非理性的。

通过检查方法和目标时,我们可以发现什么时候投资者是理性的,什么时候是非理性的。

整合有效市场模型,行为金融学和复杂系统的非定量学科就出现了。

Ben Branch 《Institutional economics and behavioral finance》译名:《制度经济学和行为金融学》(2013年)摘要:新兴的经济学、金融学很大程度上忽视了自己的思想史,也许是因为缺乏对其思想史的关注,两个重要的思想流派的一个重要的联系,一个是金融学(行为金融学)

和另一个是经济学(制度经济学),似乎已经被人们忽视了。

这两个学派之间惊人的相似之处,制度学派反对正统主流微观经济学,尽管它是由新古典主义经济学家如杰文斯(1871)和马歇尔(1890)发展来的。

制度主义不赞同普遍经济规律或理论体系的想法。

相反,它的支持者认为,经济行为很大程度是参与者的历史、社会和制度背景所影响。

根据这些支持者,理解这种行为需要一个跨学科的方法。

主流金融学基本的现代投资组合理论马柯维茨模型始于1952年的经典文章。

在接下来的二十年的资本资产定价模型(CAPM)成形。

行为金融学是追溯到

Slovic 在1972年的一篇文章。

行为金融学因试图解释传统金融理论和现实金融市场之间的明显矛盾而出现。

制度主义和行为主义都能在学派主流之外应用,都相信他们的观点比主流模式更现实,都可以举出大量的理论和实证支持他们的观点,都主张一个多维(尤其是心理)的方法,认为主流方法过于简单,也都因为特别的方法和缺乏一个中央理论模型而被主流学派所批判。

Yevgenia Apartsin, Yafit Maymon , Yuval Cohen , Gonen Singer 《Nationality and risk attitude: Testing differences and similarities of investors' behavior in selected financial markets》译名:《国籍和风险态度:测试的差异和相似之处,金融市场投资者的行为选择》(2013年)摘要:我们首先应用聚类分析选择股票市场指数(纳斯达克,DAX指数,日经225指数、富时100指数和道琼期)识别四个全球股票市场行为的基本模式(被命名为“市场条件”)。

对每一种模式(证明类似市场状况)然后我们应用支持向量机(SVM)分类技术测试各种股票市场投资者

的行为的异同。

我们的结果显示所选国家股票市场投资者的行为良好的分离度(即不同国家的金融市场,投资者的反应不同,面临着同样的

市场环境,两个美国市场(NASDAQ和道琼期)的行为是相同的)。

结果可能是解释为不同的投资者行为和风险的态度在不同国家的股票市场不同的一个积极的证据,提出的方法可用于进一步的金融分类指数行为,与跨国投资组合和投资策略。