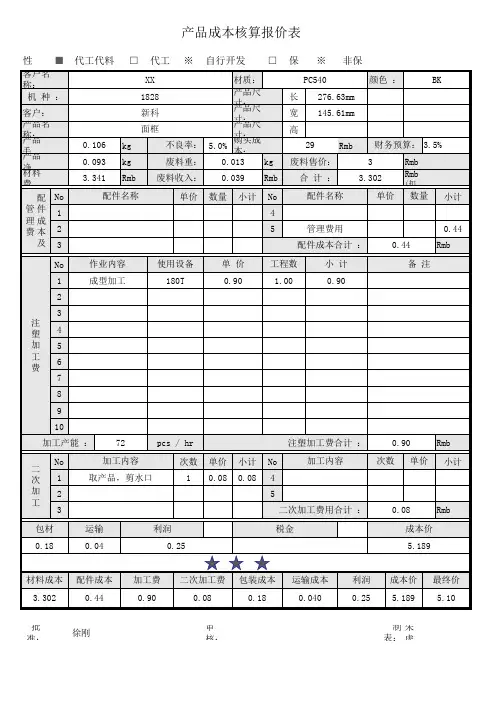

excel常用表格-成本核算

- 格式:xls

- 大小:49.00 KB

- 文档页数:2

利用EXCEL进行质量成本统计核算质量成本管理,重点在于基础数据采集,一般根据质量成本的日常核算资料进行编制,还应搞好统计工作,及时、准确地统计损失的材料和工时等,而质量事故的停工损失、产品降级损失和产品降价损失等,很难用会计方法进行核算,只能用统计方法计算确定。

因此,质量成本的核算可以说是以会计核算为主、统计核算为辅,相互配合,才能全面、正确而及时地反映质量成本。

EXCEL工作簿是极佳的数据整理工具,具有强大的数据编辑功能,其协作和连接特性也给予了使用者很大的便利,在可靠性上也很具优势,尤其具备超强的查询及分析功能,所以用EXCEL进行质量成本核算、统计甚至报表分析,是一个不错的方法。

第1步,设置“质量成本科目”工作表。

科目可以根据自己工作实际需要参照会计科目设置多级。

在一般工作中,设置到二级就可以了。

设计格式及范例如图1。

科目代码单元格格式为“数值型”,按习惯另设置为“左对齐”,科目名称单元格格式均为“文本型”。

第2步,设置“基础数据录入”工作表。

设置样式如图2。

1.在该工作表的F1单元格设置公式“=SUM(F5:F1000)”,计算本月质量成本合计金额,F3单元格设置公式:=(F5-F4)/F4,格式设为“百分比”,这样可与预算金额对比,比较直观。

F1单元格中参数1000是可以随意确定的,可根据实际业务的多少更改。

2.将“科目代码”列单元格设置为“数值型”,并“左对齐”;要求直接输入末级科目代码,以方便将要使用的自动检索功能。

3.在E5单元格中输入公式“=VLOOKUP(D5,科目表!$A$1:$B$24,2)”,作用是当在D5单元格输入科目代码时,在本单元格中自动生成科目名称。

然后运用EXCEL复制或填充、拖曳等功能将公式引用到此列的其他单元格中。

4.此表为了简化工作,并且质量成本相关事项无法设置对方科目,所以在输入数据时,并不同于制作会计凭证那样设置借贷方,而是只设置发生额一列,当需要冲减时,可用负数进行冲减。

项目成本相关excel模板项目成本是指在实施项目过程中所发生的各种费用和支出,包括人力成本、材料成本、设备成本、外包成本等。

为了更好地管理项目成本,可以使用Excel制作成本相关的模板。

下面我将从多个角度介绍几种常见的项目成本相关Excel模板。

1. 成本估算模板:成本估算模板用于预估项目实施过程中各项成本支出,包括人工成本、材料成本、设备成本、间接费用等。

在Excel中,可以设置不同的工作表来记录不同的成本项目,使用公式计算总成本,并进行数据分析和图表展示,以便更好地掌控项目成本。

2. 成本跟踪模板:成本跟踪模板用于跟踪项目实施过程中的实际成本支出情况。

可以在Excel中设置表格来记录每笔成本支出的具体金额、支出日期、支出类别等信息,通过公式计算累计成本支出,及时发现和解决成本超支的问题。

3. 成本对比分析模板:成本对比分析模板用于对比项目实施过程中的预算成本和实际成本,帮助项目管理者了解项目成本执行情况。

在Excel中,可以设置不同的工作表来记录预算成本和实际成本,通过公式计算成本偏差和成本偏差率,并进行图表展示,以便及时调整项目成本管理策略。

4. 成本报表模板:成本报表模板用于生成项目成本的报表,向项目相关方展示项目成本的详细情况。

可以在Excel中设置不同的工作表来呈现不同维度的成本信息,包括总成本、人工成本、材料成本、设备成本等,通过图表和图形直观展示成本分布情况,帮助相关方更好地理解项目成本情况。

总之,通过使用Excel制作成本相关的模板,可以更好地管理和控制项目成本,帮助项目管理者及时发现和解决成本管理中的问题,提高项目的执行效率和成本控制能力。

希望以上介绍对你有所帮助。

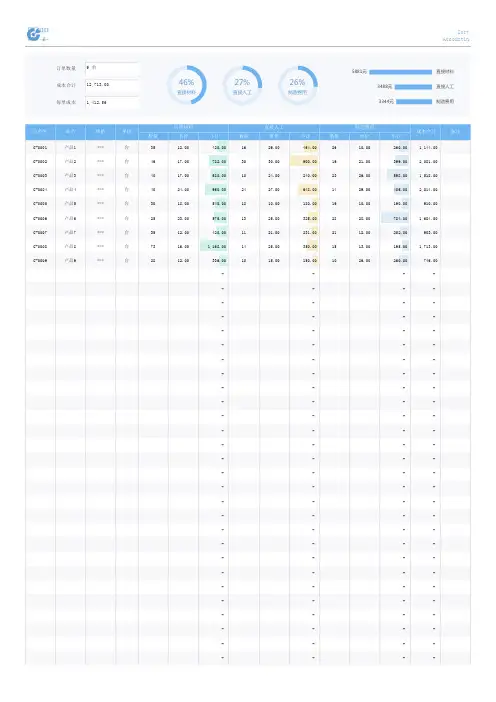

成本合计每单成本数量单价 小计数量单价 小计数量单价 小计C-0001产品1***台3512.00 420.001629.00 464.002610.00 260.00 1,144.00C-0002产品2***台4617.00 782.003030.00 900.001921.00 399.00 2,081.00C-0003产品3***台4017.00 680.001024.00 240.002326.00 598.00 1,518.00C-0004产品4***台4024.00 960.002427.00 648.001429.00 406.00 2,014.00C-0005产品5***台3018.00 540.001810.00 180.001910.00 190.00 910.00C-0006产品6***台2523.00 575.001325.00 325.002828.00 784.00 1,684.00C-0007产品7***台3512.00 420.001121.00 231.002112.00 252.00 903.00C-0008产品8***台7316.00 1,168.001425.00 350.001513.00 195.00 1,713.00C-0009产品9***台2812.00336.001015.00150.001026.00260.00 746.00 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用。

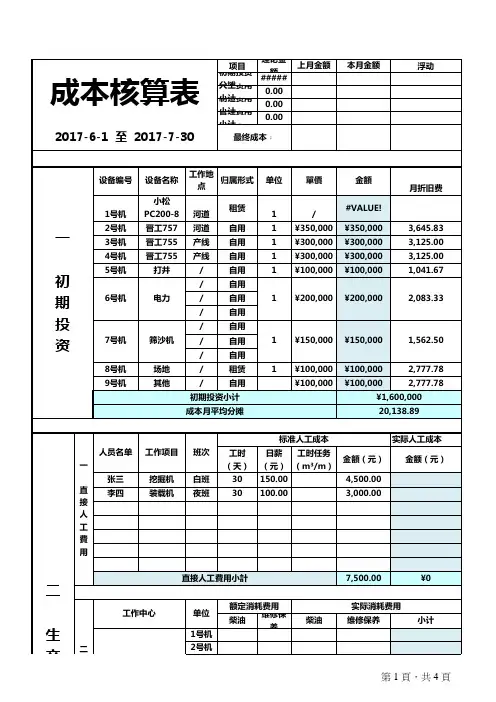

项目理论金额实际金额初期投资分摊0.9434.00移动设备小计0.00制造费用小计0.00管理費用小计0.00至单位单价金额1号机小松PC200-8河道租赁台134.0034.002号机晋工757河道租赁台10.00¥03号机晋工755产线租赁台10.00¥04号机晋工755产线租赁台10.00¥05号机打井/自用米电力/自用次1配电柜/自用台电线/自用台筛沙机/自用台1主机/自用台传输设备/自用台8号机场地/租赁年19号机其他/自用次¥0¥34工时(天)日薪(元)工时任务(m³/m)金額(元)张三白班李四夜班王五白班赵六夜班陈七白班黄八夜班何十白班钱一夜班0.000.00柴油维修保养柴油维修保养小计1号机2号机3号机4号机小计¥0维修保养水费电费小计¥0¥00.000.00生产线组工作中心移动设备组投资成本核算表一初期投资单位归属形式设备费用3号装载机4号装载机设备名称人员名单工作地点班次人际费交通费管理費用小计本月成本合计:二 生产过程成本一 移动设备费用二 制造費用三管理費用工人生活通讯费税费制造費用小计工人福利类别费用管理费用分摊:标准人工成本直接人工費用小计额定消耗费用实际消耗费用设备名称1号挖掘机2号装载机11/x/202x11/x/202x最终成本﹕初始投资成本初期投资小计设备编号6号机7号机单位。

用Excel进行分步成本核算【摘要】分步成本核算是企业进行成本管理和控制的重要手段之一。

本文介绍了如何利用Excel进行分步成本核算。

在通过设置Excel工作表、定义成本项目和成本驱动因素、计算费用和单位成本以及制作成本核算报表,详细解释了如何进行分步成本核算。

在分析了Excel在分步成本核算中的作用,以及分步成本核算的优势。

最后给出了如何优化Excel分步成本核算的建议。

通过本文的介绍,读者能够了解到分步成本核算的重要性,以及如何有效地利用Excel工具进行成本管理和控制,提高企业的经济效益。

Excel的使用不仅提高了成本核算的准确性和效率,也使管理者能够更加直观地了解企业的成本结构,进而制定更加合理的经营策略。

通过不断优化Excel分步成本核算,企业可以提高管理水平,实现更好的经济效益。

【关键词】分步成本核算、Excel、成本项目、成本驱动因素、费用计算、单位成本、成本核算报表、作用、优势、优化、引言、正文、结论1. 引言1.1 什么是分步成本核算分步成本核算,又称为活动成本核算或者ABC成本核算,是一种通过对成本进行更加详细的分析和追踪,以便更准确地计算产品或服务的成本的方法。

传统的成本核算方法往往采用固定成本和可变成本的简单分类,忽略了不同产品或服务对企业资源的不同消耗程度。

而分步成本核算则通过把企业的成本分配到不同的活动,再把这些成本分配到不同的产品或服务上,更准确地衡量了每个产品或服务的真实成本。

分步成本核算的核心理念是“活动”,即企业的所有成本都是由各种活动所引起的。

分步成本核算通过识别和衡量各项活动的资源消耗,然后将这些成本分配到各个产品或服务上,以反映各产品或服务实际消耗的资源成本。

通过分步成本核算,企业可以更好地了解每个产品或服务的实际成本,并且可以更准确地进行定价和决策。

分步成本核算在现代企业管理中扮演着重要的角色。

1.2 为什么要用Excel进行分步成本核算1. 方便快捷:Excel是一款功能强大、操作简单的电子表格软件,能够帮助用户高效地进行数据录入、计算和分析。

标准成本模型excel

在Excel中建立标准成本模型可以帮助企业更好地控制成本、预测利润和制定有效的经营策略。

下面是一个简单的标准成本模型Excel表格的制作步骤:

1. 打开Excel,新建一个工作簿。

2. 在第一行输入表头,包括产品名称、直接材料、直接人工、制造费用等。

3. 根据企业的实际情况,在相应的列中输入数据。

可以直接输入标准成本数据,也可以通过公式计算得出。

4. 选中所有数据,点击“插入”菜单中的“图表”选项,选择适合的图表类型(如柱形图、折线图等),生成图表。

5. 在图表上添加数据标签,标注每个数据点的具体数值。

6. 根据需要,可以对图表进行美化,如更改图表颜色、添加背景等。

7. 将工作簿保存为Excel文件,方便以后查看和修改。

通过以上步骤,就可以在Excel中建立一个简单的标准成本模型表格。

当然,实际应用中可能需要根据企业的具体情况进行调整和完善。

同时,还需要注意数据的准确性和及时性,以便更好地为企业决策提供支持。

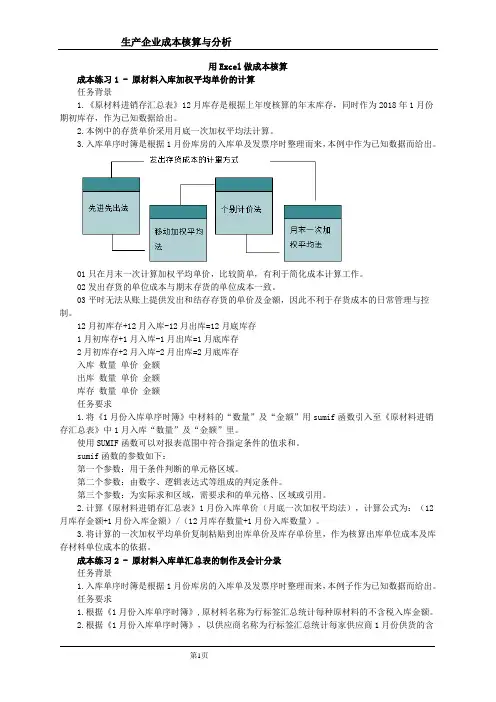

用Excel做成本核算成本练习1 - 原材料入库加权平均单价的计算任务背景1.《原材料进销存汇总表》12月库存是根据上年度核算的年末库存,同时作为2018年1月份期初库存,作为已知数据给出。

2.本例中的存货单价采用月底一次加权平均法计算。

3.入库单序时簿是根据1月份库房的入库单及发票序时整理而来,本例中作为已知数据而给出。

01只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作。

02发出存货的单位成本与期末存货的单位成本一致。

03平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

12月初库存+12月入库-12月出库=12月底库存1月初库存+1月入库-1月出库=1月底库存2月初库存+2月入库-2月出库=2月底库存入库数量单价金额出库数量单价金额库存数量单价金额任务要求1.将《1月份入库单序时簿》中材料的“数量”及“金额”用sumif函数引入至《原材料进销存汇总表》中1月入库“数量”及“金额”里。

使用SUMIF函数可以对报表范围中符合指定条件的值求和。

sumif函数的参数如下:第一个参数:用于条件判断的单元格区域。

第二个参数:由数字、逻辑表达式等组成的判定条件。

第三个参数:为实际求和区域,需要求和的单元格、区域或引用。

2.计算《原材料进销存汇总表》1月份入库单价(月底一次加权平均法),计算公式为:(12月库存金额+1月份入库金额)/(12月库存数量+1月份入库数量)。

3.将计算的一次加权平均单价复制粘贴到出库单价及库存单价里,作为核算出库单位成本及库存材料单位成本的依据。

成本练习2 - 原材料入库单汇总表的制作及会计分录任务背景1.入库单序时簿是根据1月份库房的入库单及发票序时整理而来,本例子作为已知数据而给出。

任务要求1.根据《1月份入库单序时簿》,原材料名称为行标签汇总统计每种原材料的不含税入库金额。

2.根据《1月份入库单序时簿》,以供应商名称为行标签汇总统计每家供应商1月份供货的含税金额。