高财第9章企业所得税会计(3)

- 格式:pptx

- 大小:2.25 MB

- 文档页数:54

高财期末考试题及答案一、单项选择题(每题2分,共20分)1. 下列哪项不是财务报表分析的目的?A. 评估企业的盈利能力B. 评估企业的偿债能力C. 评估企业的市场竞争力D. 预测企业的未来发展答案:C2. 资产负债表中,下列哪项属于流动资产?A. 长期投资B. 固定资产C. 存货D. 无形资产答案:C3. 在计算速动比率时,下列哪项不应被包括在内?A. 现金B. 应收账款C. 存货D. 预付账款答案:C4. 企业进行长期投资时,主要考虑的因素不包括?A. 投资回报率B. 投资风险C. 企业的短期利润D. 投资的流动性答案:C5. 以下哪项不是影响企业资本结构的因素?A. 企业的经营风险B. 企业的财务风险C. 企业的规模D. 企业的行业地位答案:D6. 企业进行财务预测时,通常不采用的方法是?A. 销售百分比法B. 现金流量表法C. 趋势分析法D. 历史数据比较法答案:B7. 企业进行利润分配时,下列哪项不是利润分配的顺序?A. 弥补以前年度亏损B. 提取法定公积金C. 支付股利D. 偿还长期债务答案:D8. 下列哪项不是影响企业现金流量的因素?A. 经营活动产生的现金流量B. 投资活动产生的现金流量C. 筹资活动产生的现金流量D. 非经常性损益答案:D9. 企业进行财务分析时,下列哪项指标不是衡量企业盈利能力的指标?A. 净资产收益率B. 资产负债率C. 销售利润率D. 成本费用率答案:B10. 企业进行财务预算时,下列哪项不是预算的内容?A. 销售预算B. 生产预算C. 现金预算D. 人力资源预算答案:D二、多项选择题(每题3分,共15分)1. 以下哪些因素会影响企业的财务状况?A. 企业的盈利能力B. 企业的资产结构C. 企业的市场地位D. 企业的管理水平答案:A、B、D2. 企业进行财务分析时,常用的财务比率包括?A. 流动比率B. 速动比率C. 资产负债率D. 股东权益比率答案:A、B、C3. 企业进行资本预算时,需要考虑的因素包括?A. 投资项目的现金流量B. 投资项目的风险C. 投资项目的成本D. 投资项目的市场前景答案:A、B、C4. 企业进行财务预测时,可以采用的方法有?A. 销售百分比法B. 现金流量表法C. 趋势分析法D. 历史数据比较法答案:A、C、D5. 企业进行利润分配时,需要遵循的顺序包括?A. 弥补以前年度亏损B. 提取法定公积金C. 支付股利D. 偿还长期债务答案:A、B、C三、计算题(每题10分,共30分)1. 某企业2019年的财务数据显示,流动资产为200万元,流动负债为150万元,长期负债为300万元,所有者权益为350万元。

国家开放大学电大《高级财务会计》机考2套真题题库及答案9 题库一试卷总分:100 答题时间:60分钟客观题一、单项选择题(共30题,共60分) 1. 如果企业面临清算,投资者和债权人关心的将是资产的()和资产的偿债能力。

A 历史成本B 可变现净值C 账面价值D 估计售价 2. 高级财务会计所依据的理论和采用的方法()。

A 沿用了原有财会理论和方法B 仍以四大假设为出发点C 是对原有财务会计理论和方法的修正D 抛弃了原有的财会理论与方法3. 同一控制下企业合并过程中,合并方为进行企业合并发生的各项直接相关费用,于发生时计入当期损益。

借记“( )”等科目,贷记“银行存款”等科目。

A 财务费用B 计入合并成本C 管理费用D 资本公积 4. 下列业务中不属于企业合并准则中所界定的企业合并的是( )。

A 甲企业通过增发自身的普通股自乙企业原股东处取得乙企业的全部股权,该交易事项发生后,乙企业仍持续经营B 甲企业支付对价取得乙企业的净资产,该交易事项发生后,撤销乙企业的法人资格C 甲企业以自身持有的资产作为出资投入乙企业,取得对乙企业的控制权,该交易事项发生后,乙企业仍维持其独立法人资格继续经营D A公司购买B公司20%的股权 5. 关于非同一控制下的企业合并,下列说法中不正确的是()。

A 通过一次交换交易实现的企业合并,购买成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值B 购买方为进行企业合并发生的各项直接相关费用也应当计入企业购买成本 C 购买方在购买日作为企业合并对价付出的资产、发生或承担的负债的公允价值与其账面价值的差额,计入当期损益。

D 通过多次交换交易分步实现的企业合并,购买成本为每一单项交易成本之和 6. A公司以公允价值16 000万元,账面价值为10 000万元的无形资产作为对价对B公司进行吸收合并,购买日B公司持有资产情况如下:单位:万元项目账面价值公允价值固定资产 10 000 13 000 无形资产 8 000 12 000 长期股权投资 4 000 4 000 长期借款 14 000 14 000 净资产 8 000 15 000 A公司和B公司不存在关联方关系。

课后练习一一、单项选择题1. A企业投资20万元购入一台设备,无其他投资,没有建设期,预计使用年限为20年,无残值。

设备投产后预计每年可获得净利3万元,则该投资的静态投资回收期为()年。

A.5B.3C.4D.6答案:A解析:年折旧=20/20=1(万元),经营期内年净现金流量=3+1=4(万元),静态投资回收期=20/4=5(年)。

2.某投资方案第4年的营业收入100万元,生产经营费用60万元(其中折旧10万元),所得税率为40%,该年的营业现金流量为()。

A.40万元B.50万元C.34万元D.26万元答案:C解析:(100-60)×(1-0.4)+10=34(万元)3.某公司当初以100万元购入一块土地,目前市价为80万元,如欲在这块土地上兴建厂房,则()。

A.项目的机会成本为100万元B.项目的机会成本为80万元C.项目的机会成本为20万元D.项目的沉没成本为80万元答案:B解析:只有土地的现行市价才是投资的代价,即其机会成本。

投资分析时不考虑沉没成本。

4.关于风险因素调整法,下列说法不正确的是()。

A.风险调整折现率法的基本思路是对高风险的项目应当采用较高的折现率计算净现值B.调整现金流量法对风险价值进行调整,没有调整时间价值C.调整现金流量法中,用无风险报酬率作为折现率D.风险调整折现率法存在夸大远期风险的缺点答案:B解析:调整现金流量法中,既对风险价值进行了调整(把有风险的现金流量调整为无风险的现金流量),又对时间价值进行了调整(把有风险的折现率调整为无风险的折现率)。

二、多项选择题1.某公司拟于明年初新建一生产车间用于某种新产品的开发,与该投资项目有关的现金流量包括()。

A.需增加的20万元流动资金投资B.需要使用公司拥有的一块土地,该土地出售可以获得12万元C.两年前公司曾支付10万元的咨询费请专家论证过此事D.该产品的上市会导致另一种该公司类似产品的销售收入每年减少50万元答案:ABD解析:在确定投资方案的相关的现金流量时,应遵循的最基本的原则是:只有增量现金流量才是与项目相关的现金流量。

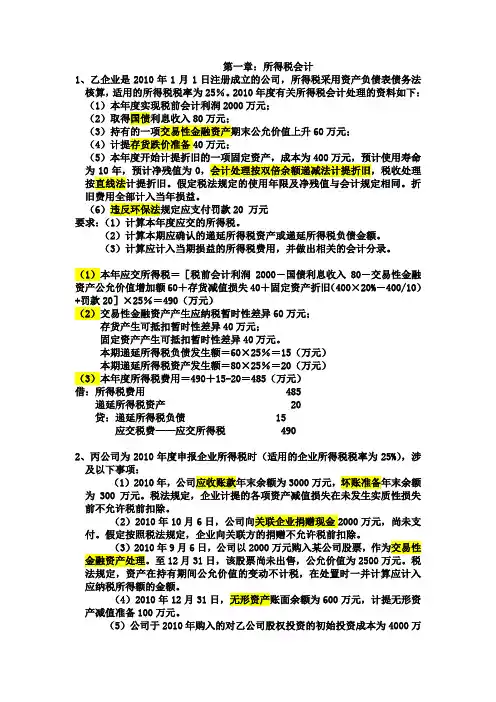

第一章:所得税会计1、乙企业是2010年1月1日注册成立的公司,所得税采用资产负债表债务法核算,适用的所得税税率为25%。

2010年度有关所得税会计处理的资料如下:(1)本年度实现税前会计利润2000万元;(2)取得国债利息收入80万元;(3)持有的一项交易性金融资产期末公允价值上升60万元;(4)计提存货跌价准备40万元;(5)本年度开始计提折旧的一项固定资产,成本为400万元,预计使用寿命为10年,预计净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。

假定税法规定的使用年限及净残值与会计规定相同。

折旧费用全部计入当年损益。

(6)违反环保法规定应支付罚款20 万元要求:(1)计算本年度应交的所得税。

(2)计算本期应确认的递延所得税资产或递延所得税负债金额。

(3)计算应计入当期损益的所得税费用,并做出相关的会计分录。

(1)本年应交所得税=[税前会计利润2000-国债利息收入80-交易性金融资产公允价值增加额60+存货减值损失40+固定资产折旧(400×20%-400/10)+罚款20]×25%=490(万元)(2)交易性金融资产产生应纳税暂时性差异60万元;存货产生可抵扣暂时性差异40万元;固定资产产生可抵扣暂时性差异40万元。

本期递延所得税负债发生额=60×25%=15(万元)本期递延所得税资产发生额=80×25%=20(万元)(3)本年度所得税费用=490+15-20=485(万元)借:所得税费用 485递延所得税资产 20贷:递延所得税负债 15应交税费——应交所得税 4902、丙公司为2010年度申报企业所得税时(适用的企业所得税税率为25%),涉及以下事项:(1)2010年,公司应收账款年末余额为3000万元,坏账准备年末余额为300万元。

税法规定,企业计提的各项资产减值损失在未发生实质性损失前不允许税前扣除。

(2)2010年10月6日,公司向关联企业捐赠现金2000万元,尚未支付。