第二讲 固定收益证券的matlab计算42页

- 格式:ppt

- 大小:1.44 MB

- 文档页数:42

实验报告证券投资学院名称专业班级提交日期评阅人 ____________评阅分数 ____________实验三:固定收益证券内在价值计算【实验目的】通过实验,理解债券属性所决定的内在价值,掌握债券现值计算公式;理解债券凸性、麦考莱久期及应用;了解期限结构理论。

【实验条件】1、个人计算机一台,预装Windows操作系统和浏览器;2、计算机通过局域网形式接入互联网;3、matlab或者Excel软件。

【知识准备】理论参考:课本第二章,理论课第二部分补充课件实验参考材料:债券内在价值计算word《金融计算教程-matlab金融工具箱的应用》pdf电子书第4章固定收益证券计算【实验项目内容】完成《金融计算教程-matlab金融工具箱的应用》pdf电子书第4章固定收益证券计算P101-107,例4-9至例4-14的计算。

【实验项目原理】一、固定收益基本知识固定收益证券:一组稳定现金流的证券。

广义上还包括债券市场上的衍生产品及优先股,以债券为主。

国债是固定收益的重要形式:以贴现债券与息票债券两种形式发行。

贴现债券:发行价低于面值,不支付利息,在到期日获取面值金额的收益。

息票:按一定的息票率发行,每隔一段时间支付一次,到期按面值金额赎回。

本实验通过六道例题解决以下六个问题:1、根据贴现率、债券发行日、到期日计算债券收益率2、根据债券收益率计算贴现率3、计算债券价格4、将年回报率转化为相应的月回报率5、债券价格给定的零息券收益率6、固定收益到期收益率(零息票债券:指买卖价格相对有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时加入折扣,或由一家银行除去息票,然后包装成为令息票债券发行,投资者在债券到期时以面值赎回。

)二、固定收益相关概念1、交易日:就是买卖双方达成交易的日期。

2、结算日:指买入方支付价格和卖出方交割证券的日期。

3、到期日:指固定收益证券债务合约终止的日期。

4、本金:即面值,是指固定收益票面金额。

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券: 一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一. 固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security)与息票债券(coupon bonds)两种形式发行.贴现债券: 发行价低于面值,不支付利息,在到期日获取面值金融的收益.息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1. (短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes)即美国中期国债,期限1~10年,是coupon.3. 长期国债(Treasury bonds, T-bonds)期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coupon bond)零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布). 具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任.由于这种债券息票被“剥离”了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and principal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行.1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5. 美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖, 偿还期限小于1年.6. 回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤: (1) 以债券作为抵押借入资金; (2) 经过一段时间,按照约定的价格买回抵押债券.7. 可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票.可转换债券介于普通股和普通债券之间,故又称股票类连接证券. 可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权→次级债→可转债→优先股→普通股.可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处.8. 浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券.如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR,也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。

Fixed Income Securities Analysis第二章 到期收益率与总收益分析周荣喜金融学院第二章到期收益率与总收益分析第一节到期收益率第二节到期收益率曲线与折现方程第三节收益率溢价第四节持有收益率与总收益分析第五节再投资收益率风险©zrx一、到期收益率的概念u 一般债券的到期收益率u 约当收益率u 年实际收益率u 零息债券的到期收益率u 至第一回购日的到期收益率3第一节 到期收益率二、到期收益率的缺陷分析u 到期收益率的假定u 对假定的分析u 合理定价时,债券到期收益率也不一定相等u 到期收益率难以计算(一)一般债券的到期收益率(Yield to Maturity, YTM)其中y :到期收益率 ; C :一年所获得利息; P :当期价格; M :固定收益证券期末偿还价格; n : 偿还期。

()()()()()()()∑n nntnt C C C C M P y y y y y CMP y y 23=1=+++...++1+1+1+1+1+=+1+1+(一)一般债券的到期收益率【例】 某5年期债券,面值为100元,票面利率为5%,每年支付一次利息,当前价格为95.786,求该债券的到期收益率。

如何求解?5511005%10095.786(1)(1)6%t t y y y =⨯=+++=∑问题:求这样一元五次方程-95.786*(1+x)^5+5*(1+x)^4+5*(1+x)^3+5*(1+x)^2 +5*(1+x)+105=0MATLAB代码:a表示系数向量,以降幂的顺序排列;求根函数为 roots ,这里默认的变量为(1+x),所以再减去1。

结果有5个,其中四个为虚数,只有第一个为0.06 是问题的解。

a=[-95.786,5,5,5,5,105]; r=roots(a)-1;r=0.0600 + 0.0000i-0.6881 + 0.9590i-0.6881 - 0.9590i-1.8158 + 0.5928i-1.8158 - 0.5928i第一节到期收益率——到期收益率的概念6(一)一般债券的到期收益率(二)约当收益率(Equivalent Yield)对于一年付息多次的债券,到期收益率使用单利法进行年化:上式中一般被称为债券的约当收益率,该收益率时按照单利方法计算出来的年收益率。

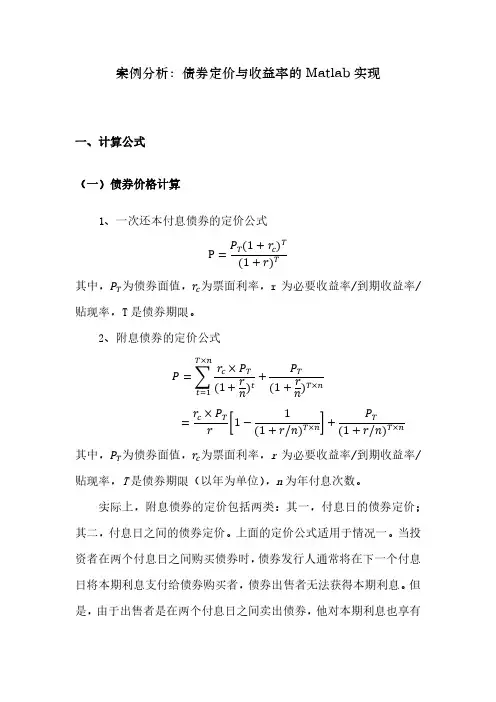

案例分析:债券定价与收益率的Matlab实现一、计算公式(一)债券价格计算1、一次还本付息债券的定价公式P=P T(1+r c)T (1+r)T其中,P T为债券面值,r c为票面利率,r为必要收益率/到期收益率/贴现率,T是债券期限。

2、附息债券的定价公式P=∑r c×P T (1+rn)tT×nt=1+P T (1+rn)T×n=r c×P Tr[1−1(1+r/n)]+P T(1+r/n)其中,P T为债券面值,r c为票面利率,r为必要收益率/到期收益率/贴现率,T是债券期限(以年为单位),n为年付息次数。

实际上,附息债券的定价包括两类:其一,付息日的债券定价;其二,付息日之间的债券定价。

上面的定价公式适用于情况一。

当投资者在两个付息日之间购买债券时,债券发行人通常将在下一个付息日将本期利息支付给债券购买者,债券出售者无法获得本期利息。

但是,由于出售者是在两个付息日之间卖出债券,他对本期利息也享有部分权利。

故此,债券购买者必须将下次利息支付的一部分付给出售者作为补偿,这部分利息被称为应计利息(Accrued interest)。

美国的中长期国债按照“实际天数/实际天数”原则计算利息,即上一期付息日至交割日之间的实际天数除以上一期付息日至下一期付息日之间的实际天数。

根据财政部、中国人民银行和中国证券监督管理委员会《关于试行国债净价交易有关事宜的通知》(财库[2001]12号),中国的附息国债采用净价交易制度,应计利息=面值×票面利率×应计息天数÷365(天)。

其中,应计息天数是指上一期付息日至交割日的实际日历天数(1年按365天计算,闰年2月29日不计算利息),计息原则是“算头不算尾”,即付息日当天计算利息,到期日当天不计算利息。

债券报价通常不包含应计利息,即净价,而投资者购买债券支付的金额是包括应计利息的价格,即全价,全价=净价+应计利息。

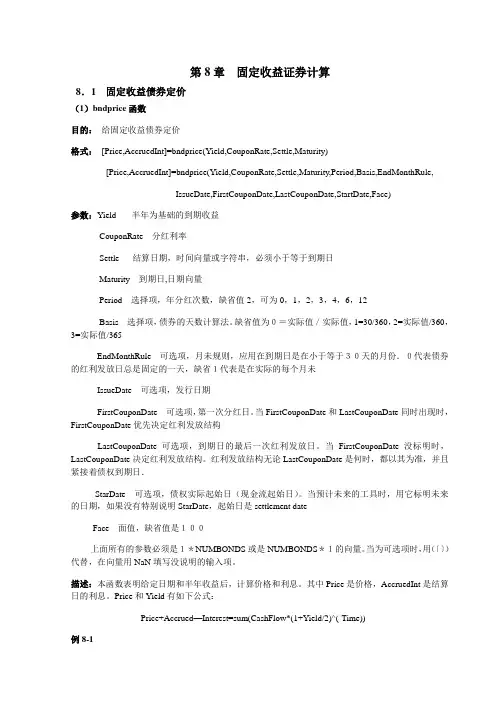

第8章固定收益证券计算8.1 固定收益债券定价(1)bndprice函数目的:给固定收益债券定价格式:[Price,AccruedInt]=bndprice(Yield,CouponRate,Settle,Maturity)[Price,AccruedInt]=bndprice(Yield,CouponRate,Settle,Maturity,Period,Basis,EndMonthRule,IssueDate,FirstCouponDate,LastCouponDate,StartDate,Face)参数:Yield 半年为基础的到期收益CouponRate 分红利率Settle 结算日期,时间向量或字符串,必须小于等于到期日Maturity 到期日,日期向量Period 选择项,年分红次数,缺省值2,可为0,1,2,3,4,6,12Basis 选择项,债券的天数计算法。

缺省值为0=实际值/实际值,1=30/360,2=实际值/360,3=实际值/365EndMonthRule 可选项,月未规则,应用在到期日是在小于等于30天的月份.0代表债券的红利发放日总是固定的一天,缺省1代表是在实际的每个月未IssueDate 可选项,发行日期FirstCouponDate 可选项,第一次分红日。

当FirstCouponDate和LastCouponDate同时出现时,FirstCouponDate优先决定红利发放结构LastCouponDate可选项,到期日的最后一次红利发放日。

当FirstCouponDate没标明时,LastCouponDate决定红利发放结构。

红利发放结构无论LastCouponDate是何时,都以其为准,并且紧接着债权到期日.StarDate 可选项,债权实际起始日(现金流起始日)。

当预计未来的工具时,用它标明未来的日期,如果没有特别说明StarDate,起始日是settlement dateFace 面值,缺省值是100上面所有的参数必须是1*NUMBONDS或是NUMBONDS*1的向量。

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券:一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一.固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security) 与息票债券(coupon bon ds)两种形式发行.贴现债券:发行价低于面值,不支付利息,在到期日获取面值金融的收益. 息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1.(短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes )即美国中期国债,期限1~10年,是coupon.3.长期国债(Treasury bon ds, T-bonds )期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coup on bond )零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布).具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任•由于这种债券息票被“剥离” 了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and prin cipal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行•1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5.美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖,偿还期限小于1年.6.回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤:(1)以债券作为抵押借入资金;(2)经过一段时间,按照约定的价格买回抵押债券.7.可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票•可转换债券介于普通股和普通债券之间,故又称股票类连接证券•可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权次级债可转债优先股普通股•可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处•8•浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券•如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。