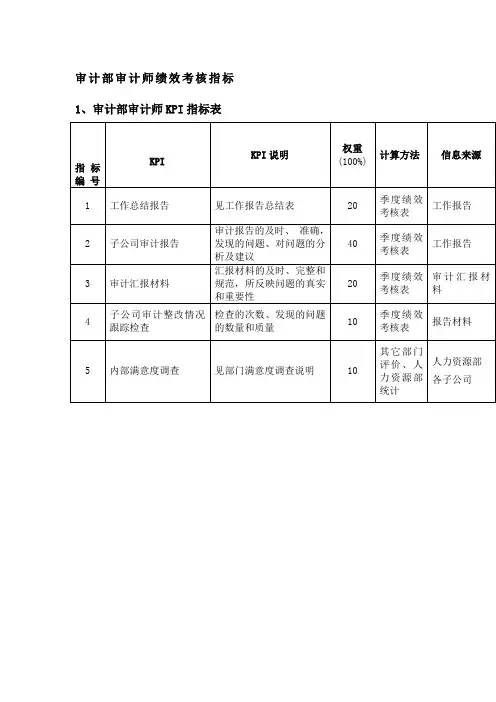

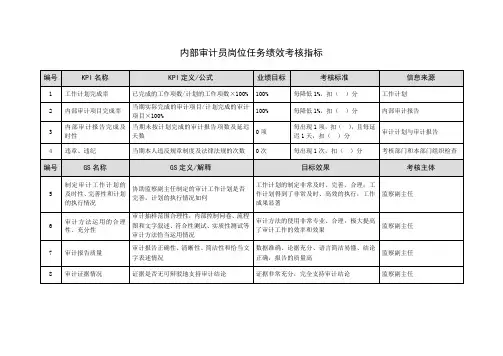

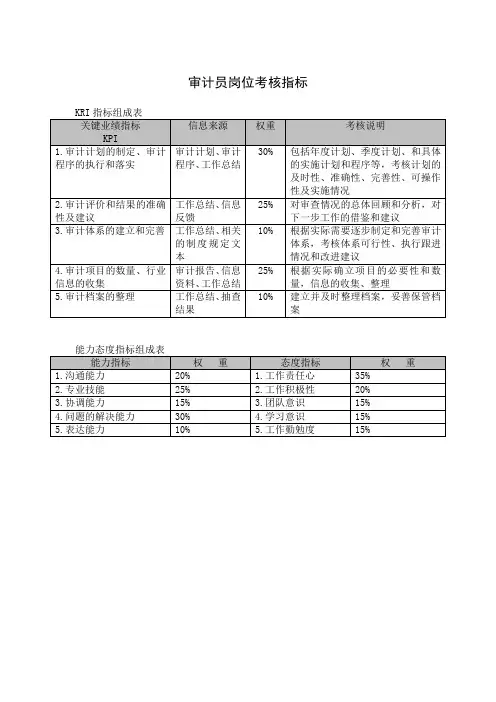

审计监察部审计专员关键业绩考核指标KPI

- 格式:docx

- 大小:11.05 KB

- 文档页数:2

审计kpi绩效考核指标审计kpi绩效考核指标一、增值型内部审计的涵义国际注册内部审计协会(IIA)指出:内部审计部门是指为了增加价值并改善机构的运营而提供独立、客观的保证与咨询服务的部门、处或小组的顾问或其他从业人员。

内部审计部门通过系统化、规范化的方法,对风险管理、控制与治理程序进行评价,进而提高其效率。

由此可见,内部审计部门存在的价值在于满足“增加组织价值并改善机构的运营”的目的。

一切合理合法、可以增加组织价值的方法都应运用于为组织服务,内部审计工作也应围绕着为组织增加价值这一目标而做计划、实施的工作。

(一)增值型內部审计在已有的研究中存在着以下两种观点:一种认为增值型内部审计是内部审计的一个新阶段,是传统内部审计的一种创新与延伸加盟小项目;另一种观点认为增值型内部审计是一种审计新业务,或者说成是一个新型审计项目,与管理审计、战略审计、绩效审计等审计项目相似,是为了更好地满足组织需要而开展的一项新型审计业务。

无论是一个阶段、一个业务,其最终目的都是为了满足组织的需要,使内部审计部门在组织中更好地发挥作用。

因此,笔者认为把增值型内部审计作为一个内审发展的新阶段更能体现内审在组织中的价值。

强调阶段而非业务,主要是基于传统审计方面的考虑,作为一个新阶段,表明是在保留了传统审计优势的基础上进行的改进。

如IIA定义的一样加盟小项目,内审业务主要分为保证业务和咨询业务,即使咨询业务发展空间再大,也不能摒弃保证业务在内审中的核心地位。

(二)增加价值的含义IIA将增加价值定义为:通过保证和咨询服务来增加组织目标达成的机会,识别运营过程的改善方面,降低风险水平。

可以看出,增加价值体现在两个方面,一是增加组织目标达成的机会,即在与总目标保持一致的基础上,通过各种手段和方法,帮助组织实现目标,通过对组织目标提供更可靠的保证,来体现价值;二是识别运营过程的改善方面,降低风险水平,即通过帮助机构发现并评价重要的风险因素,评价改善风险管理过程,并在风险评价结果的基础上,评价覆盖机构治理、运营及信息系统等内容控制程序的充分性与有效性加盟小项目。

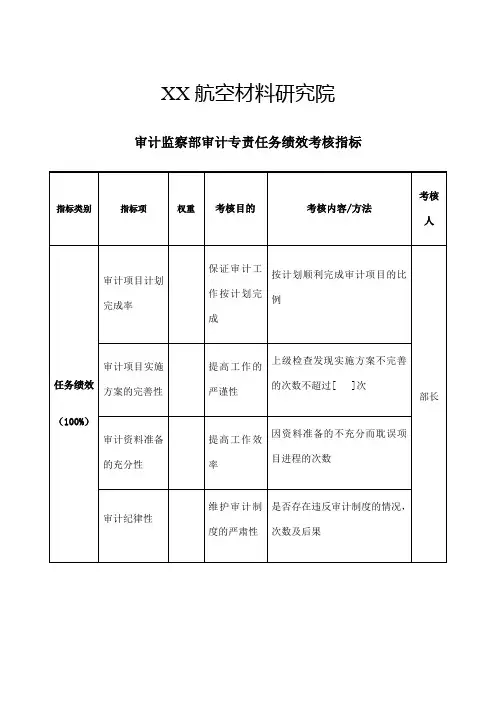

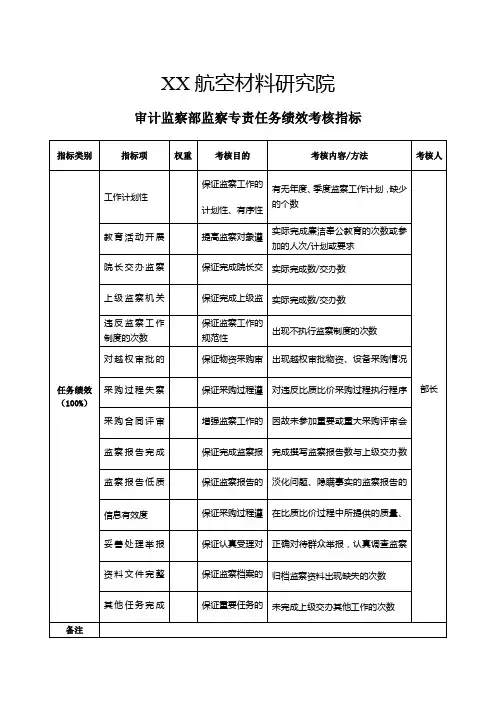

监察部审计专责任务绩效考核指标监察部审计专责任务绩效考核指标随着我国经济的发展和社会治理体系的不断完善,监察部门的审计工作变得愈发重要。

审计专责作为监察部门的核心职能之一,需要对各级政府单位和企事业单位进行规范、有针对性的审核和监督,确保资源的合理配置和风险的控制。

为了更好地衡量和评估审计专责人员的工作绩效,建立科学、合理的考核指标,势在必行。

首先,考核指标应包括对审计专责人员岗位职责的理解和执行情况的评估。

审计专责人员的主要任务是参与审计工作的策划、实施和结果报告,因此需要评估其对审计工作的理解程度和能力。

考核指标可以包括参与审计项目的数量和质量、对审计对象的了解程度、工作计划和进度的制定与执行等。

其次,考核指标应涵盖审计专责人员的业务水平和专业知识。

审计工作需要一定的专业知识和技能,包括财务、会计、法律、风险管理等方面的知识。

考核指标可以包括持有相关专业资格证书的情况、参加培训和学习的积极性、业务水平的提升情况等。

第三,考核指标应包括审计专责人员的团队协作能力和沟通表达能力。

审计工作通常需要多个人员之间的配合和协作,因此需要评估审计专责人员在团队中的角色和表现。

考核指标可以包括团队合作能力、沟通协调能力、与审计对象和相关人员的沟通交流情况等。

第四,考核指标应考虑到审计专责人员的工作效率和创新能力。

审计工作需要及时、准确地完成,同时也需要对审计方法和工作流程进行不断创新和改进。

考核指标可以包括工作完成的效率和质量、创新和改进的意见和建议等。

最后,考核指标还应该考虑到审计专责人员的廉洁自律和职业道德。

审计专责人员作为监察部门的重要一员,需要始终保持高度的廉洁自律和职业道德,严守纪律规定,防止和避免可能存在的不当行为。

考核指标可以包括廉洁自律的表现、职业道德的遵守情况等。

综上所述,对监察部审计专责人员的任务绩效进行考核是非常必要的。

考核指标应涵盖对审计工作理解和执行情况的评估、业务水平和专业知识的要求、团队协作和沟通表达能力的考察、工作效率和创新能力的评估,以及廉洁自律和职业道德的考核。

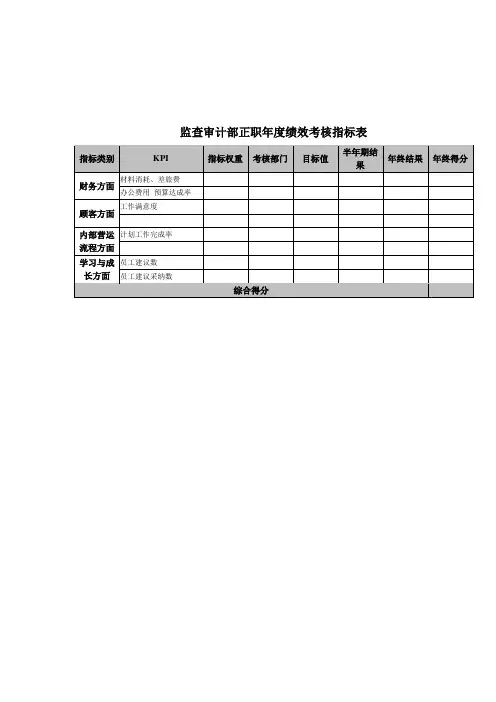

监查审计部正职年度绩效考核指标表

午夜独处,在清新的茶香中细细品味生活的淡淡的苦涩和不绝的回甘。

优美文字摘抄。

品人生之匆匆,岁月之迷眸。

珍视现在,展望未来,我会迸发自己最美丽的姿态,凝聚朝露,聚集阳光。

让自己努力生长!我会更懂得品味春雨的清新和缠绵。

夏阳的炽烈和奔放,秋风的萧瑟和醇厚,冬雪的冰凉和晶莹。

在不同的季节品味不同的心情!清茶的意韵带给我绵绵的温馨和取之不竭的

力量,我要让自己在人生的春夏秋冬中演绎自己的精彩!漫漫品味深刻蕴涵的人生!。