初级会计职称《初级会计实务》精品课件 第三章 负债

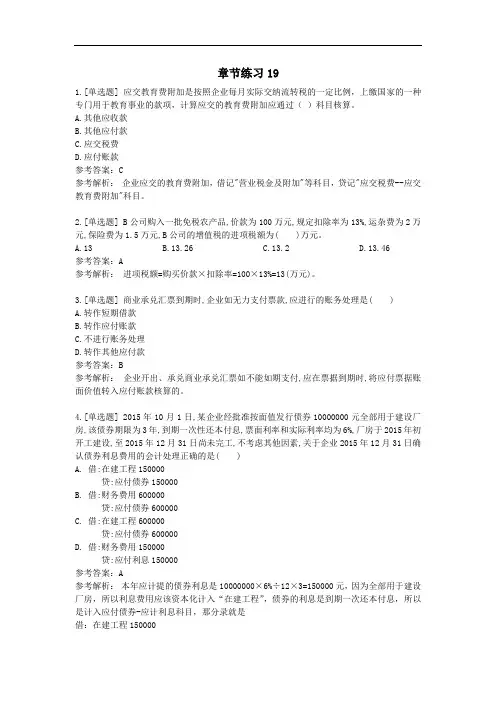

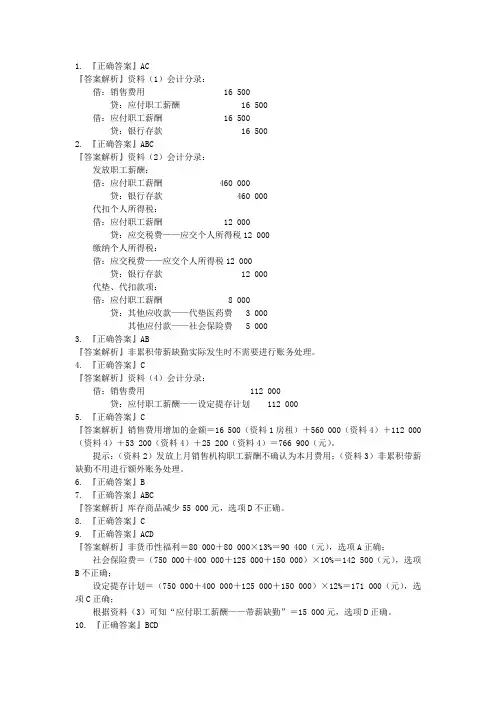

- 格式:docx

- 大小:10.35 KB

- 文档页数:3

初级会计职称《初级会计实务》精品课件 第三章 负债

初级会计职称《初级会计实务》精品课件 第三章 负债

一、负债的概念及特征

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。负债的特征如下:

1、负债是企业承担的现时义务。

2、负债的清偿预期会导致经济利益流出企业。

3、负债是由过去的交易或事项形成的。

二、负债的分类

负债按其流动性可分为流动负债和长期负债。

(一)流动负债

流动负债是指将在一年(含一年)或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息等。

(二)长期负债

长期负债是指偿还期限在一年或者超过一年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款等。

三、负债的确认与计量

(一)负债的确认

企业通过下列交易或事项形成的债务,应确认为负债:

1、游客下欠甲酒店客房部房费和餐费100 000元。

2、甲酒店收到乙公司转账支票一张,金额200 000元,作为甲酒店投资客房部的资金。

3、甲酒店购买一批材料,并已验收入库。发票账单已到,货款尚未支付。

4、甲酒店接受丙公司投资一套设备,设备已交付使用。双方合同约定该设备价值500 000元。

5、甲酒店从丁银行借款500 000元,期限一年,用于对餐厅进行改造。改造工程已开工,借款尚未偿还。

6、甲酒店从股市购买戊公司股票10万股,作为交易性金融资产。该股票每股面值1元,已付清价款100万元。年末,该股票市场价值为90万元。

7、甲酒店按合同应支付丁银行利息20万元。 8、甲酒店应上缴未缴的税收罚款、滞纳金等共计15万元。

9、甲酒店确定一笔坏账,金额30万元。该坏账是由于甲酒店客户破产而引起的。

10、甲酒店收到己公司赔偿款20万元,是由于甲酒店上个月销售的某设备出现故障而引起的。

(二)负债的计量

负债按其流动性可分为流动负债和长期负债。流动负债的计量主要是指短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付利息等计量。长期负债的计量主要是对长期借款和应付债券的计量。